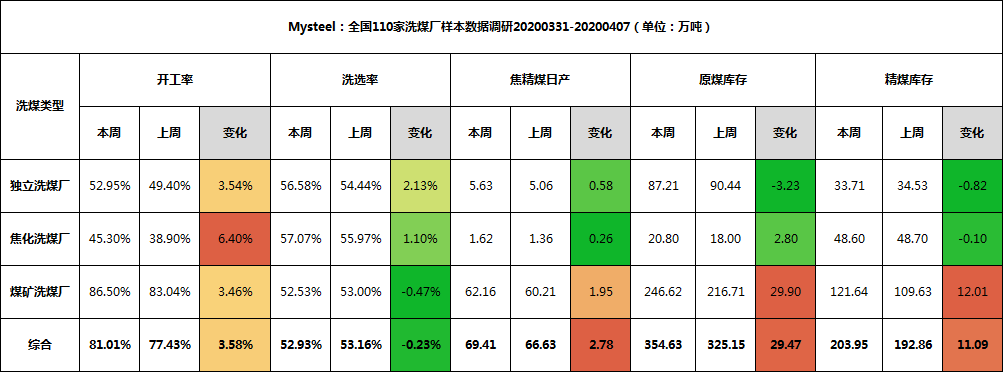

БОжмMysteelЭГМЦШЋЙњ110МвЯДУКГЇбљБОЃКПЊЙЄТЪ81.01%НЯЩЯжмЦкжЕді3.58%ЃЛШеОљВњСП69.41ЭђЖжді2.78ЭђЖжЃЛдУКПтДц354.63ЭђЖжді29.47ЭђЖжЃЛОЋУКПтДц203.95ЭђЖжді11.09ЭђЖжЁЃ

Бэ1ЃКЗжРраЭЯДУКГЇЪ§Он

БОжмзлКЯПЊЙЄТЪжЙНЕЛиЩ§ЃЌИїЧјгђПЊЙЄОљгаВЛЭЌЗљЖШдіМгЃЌЩНЮїЪаГЁДѓПѓВњСПЬсЩ§ПЊЙЄТЪвВДѓЗљЬсИпЁЃ

ЗжРраЭРДПДЃЌБОжмИїРрЯДУКГЇПЊЙЄОљгаЬсЩ§ЃЌЖРСЂЯДУКГЇЗНУцЃЌЩЯжмОЋУКМлИёЦеЕјЃЌВПЗжГіЛѕгаЫљКУзЊЃЌИіБ№ЪаГЁГіЯжбЏЛѕЯжЯѓЃЌдУКШыЯДдіМгЃЛНЙЛЏЗНУцЃЌЪмжїСїЪаГЁдУКНЕМлгАЯьЃЌЮЊБЃжЄНЙЛЏе§ГЃашЧѓЃЌЖЋББНЙЛЏбљБОБОжмПЊЪМЛжИДТњВњЃЛПгПкЗНУцЃЌЩЯжмЙЄзїУцАсЧЈДѓПѓБОжмвбЛжИДе§ГЃЩњВњЃЌПЊЙЄЯрБШБфЛЏНЯДѓЁЃ

ЭМ1ЃКЯДУКГЇПЊЙЄТЪФъЖШЖдБШ

ОпЬхЧјгђРДПДЃЌКгФЯЪаГЁОЙ§ЩЯжмМлИёЕїећКѓЃЌЩЯЯТгЮГіЛѕбЙСІвРШЛНЯДѓЃЌЩњВњЩЯднЮЌГжЦНЮШЃЌЕЋПтДцМЬајЩЯЩ§ЃЛФкУЩЙХбљБОЦѓвЕБОжмаТдіМьао2МвЃЌЕБЕиОЋУКМАПкАЖдУКгыжїСїЪаГЁЯрБШЛљБОУЛгаМлИёгХЪЦЃЌЩњВњЛ§МЋадЮШжагаНЕЃЛЩНЮїЪаГЁЩЯжмгаВПЗжДѓПѓЙЄзїУцАсЧЈЕШдвђдьГЩВњСПЯТЛЌЃЌБОжмвбОЛжИДЃЌВњСПЕУвдУїЯдЬсЩ§ЃЌЯДУКГЇВњСПвВвђГіЛѕИФЩЦЖјЫцжЎдіМгЃЛЙѓжнВПЗжДѓПѓУКжЪБфЛЏгАЯьЯДбЁТЪНЕЕЭЃЌЭЈЙ§ЬсИпШыЯДСПРДЮЌГже§ГЃВњСПЃЌПЊЙЄБфЛЏНЯДѓЁЃ

ЭМ2ЃКЯДУКГЇПтДцЪ§ОнФъЖШЖдБШ

ПтДцЗНУцЃКБОжмдУКМАОЋУКПтДцЫЋдіЃЌдіПтжївЊЬхЯждкжїСїДѓПѓЩЯЃЌЯДУКГЇПтДцГіЯжЯТНЕЧїЪЦЁЃ

ОЙ§ЩЯжмМлИёЦеНЕЃЌБОжмЫЋНЙЪаГЁЛжИДЦНОВЃЌНЙЬПднЮоНјвЛВНДђбЙМЃЯѓЃЌЖјЙЉашОжУцвРШЛЮЌГжЧАЦкУЛгаУїЯдИФЙлЁЃдУКЗНУцЃЌГЄаМАЕиЗНПѓдкНкЧАвбгавЛВЈЯТНЕЃЌЕЋЪаГЁБЏЙлдЄЦкЯТВЂВЛФмДјРДЪЕМЪЕФашЧѓЃЌЯДУКГЇЭЌбљПижЦдУКВЩЙКНкзрЃЌВПЗжГЇФкНіЕБЬьЕФПтДцСПЃЌдУКЖбЛ§ПтДцЭГвЛЯђУКПѓзЊвЦЃЌЯњЪлбЙСІВЛМѕЃЛОЋУКЗНУцЃЌЩЯжмОЋУКЪаГЁЦеБщЕјМлКѓНіВПЗжжїНЙУКГіЛѕУїЯдКУзЊЃЌЦфгрНЕПтНкзрВЂВЛУїЯдЃЌжїВњЧјЯњЪлбЙСІвРШЛНЯДѓЃЌЖрЪ§УКПѓБэЪОПДВЛЕНЪЕМЪашЧѓЧвНќЦкЛљБОУЛгааТЖЉЕЅЃЌПтДцШдШЛвдЩЯЩ§ЧїЪЦЮЊжїЃЌЯДУКГЇвђНкЧАСНжмвбОдкПижЦПтДцЃЌНќЦкПтДцвдаЁЗљЯТНЕЮЊжїЁЃ

змНсЃКБОжмСЖНЙУКЪаГЁШѕЮШдЫааЃЌИіБ№ЧјгђЯњЪлВЛГЉШдгаЯТЕјдЄЦкЁЃМлИёЗНУцЃЌЩЯжмдУКМлИёЯТЕј20-40дЊ/ЖжЃЌОЋУКМлИёЯТЕј30-60дЊ/ЖжЃЌЕиЗНУКЦѓЪмГЄаМАНЙЬПЮхТжгАЯьДѓУцЛ§НЕМлЃЌБОжмвдЙлЭћЮЊжїЃЌВПЗжШчЯчФўЁЂГЄжЮЁЂЦбЯиЕШЕиашЧѓвРШЛЕЭУдЧјгђжабЎзѓгвШдгавЛТжМлИёЕїећЃЌЕЋЕБЧАЧщПіЯТЃЌУКПѓНЕМлЖдашЧѓВЂУЛгаУїЯдЕФДЬМЄзїгУЃЌЙлЭћЧщаїХЈКёЁЃашЧѓЗНУцЃЌНЙМлЮхТжКѓднЮоНјвЛВНЕјМлЧїЪЦЃЌНЙЦѓПЊЙЄЦНЮШЃЌЖддСЯашЧѓЖЬЦквРШЛЮЌГжАДашАДСПВЩЙКЁЃЖЬЦкРДПДЃЌжїВњЧјНЙУКЮЌГжЖЬЦкЮШжаЦЋШѕЬЌЪЦЃЌВПЗжУКжжгаЦѓЮШдЄЦкЁЃ

бљБОЫЕУїЃК

1ЁЂШЋЙњ110МвЯДУКГЇНЙдУКШыЯДФмСІ5.91вкЖж/ФъЃЌдМеМШЋЙњЯДУКГЇШыЯДВњФм50%зѓгвЃЛ

2ЁЂШЋЙњ110МвЯДУКГЇбљБОИљОнНЙУКзЪдДЗжВМВЛЭЌЃЌВњФмИїЧјгђБШжиВЛЭЌЃЛЦфжаЖРСЂЯДУКГЇШыЯДФмСІ6860ЭђЖж/ФъЁЂУКПѓздДјЯДУКГЇШыЯДФмСІ49935ЭђЖж/ФъЁЂНЙЛЏздДјЯДУКГЇШыЯДВњФм2280ЭђЖж/ФъЃЛЩцМАУКПѓВњФм53052ЭђЖж/ФъЁЃ

3ЁЂ“ЯДУКГЇПЊЙЄТЪ”жИбљБОЦѓвЕНЙдУКЪЕМЪШыЯДСПгыРэТлНЙдУКШыЯДСПЕФБШжЕЃЛ

4ЁЂ“дУКЯДбЁТЪ”жИбљБОЦѓвЕЪЕМЪОЋУКВњСПгыЪЕМЪШыЯДдУКСПЕФБШжЕЃЌПЩвдВрУцЗДгІЕБЕиУКПѓНЙдУКЕФжЪСПМАПЊВЩУКВуКёЖШЕШЧщПіЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ