2月21日,国内钢材震荡运行,涨跌互现,唐山普方坯出厂涨30报3040。受到黑色系期货拉涨带动,加之主导钢厂出厂价维持高位,现货成交价格倒挂严重,部分商家报价上涨。目前市场鲜有成交,多数为节前未建仓中间商吃货。

21日,期螺主力震荡偏强,收盘价3485涨1.31%,站上MA5上方,DIF与DEA双交向上,RSI三线指标位于53-70,处于布林带上轨运行,技术指标走强。

21日,沙钢2月下旬建材价格平稳,现HRB400Ф16-25mm螺纹出厂价格为3880元/吨,现HPB300Ф6-10mm普碳高线执行价格3890元/吨,现ФHRB400Ф8-10mm盘螺执行价格3930元/吨。沙钢螺纹钢出厂价较南京现货市场高310元/吨。

钢材现货市场

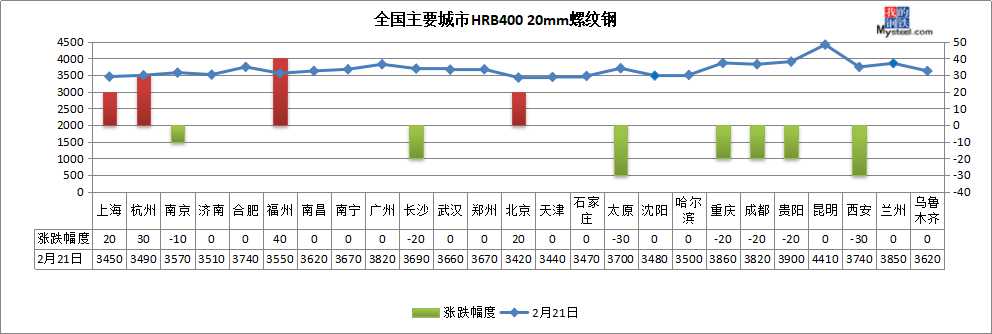

建筑钢材:2月21日,全国25个主要城市20mm三级螺纹钢均价3666元/吨,较上个交易日下跌2元/吨。其中,上海、杭州、福州、北京等4个市场上涨20-40元/吨,南京、长沙、太原、重庆、西安等7个市场下跌10-30元/吨。

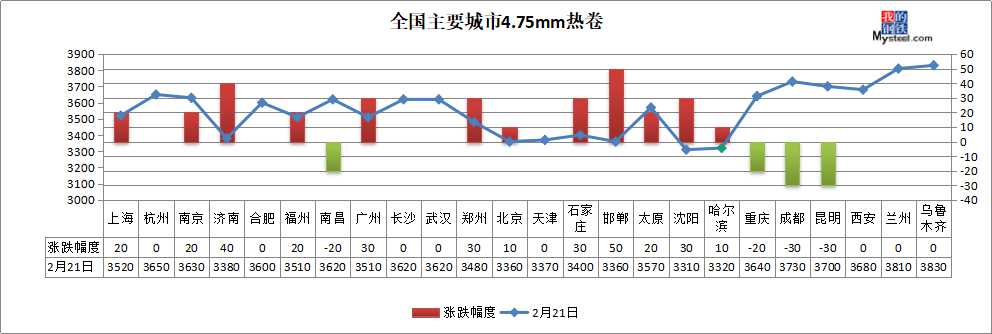

热轧板卷:2月21日,全国24个主要城市4.75mm热轧板卷均价3551元/吨,较上个交易日上涨9元/吨。其中,上海、南京、济南、邯郸、沈阳、等12个市场上涨10-50元/吨,南昌、重庆、昆明等4个市场下跌20-30元/吨。

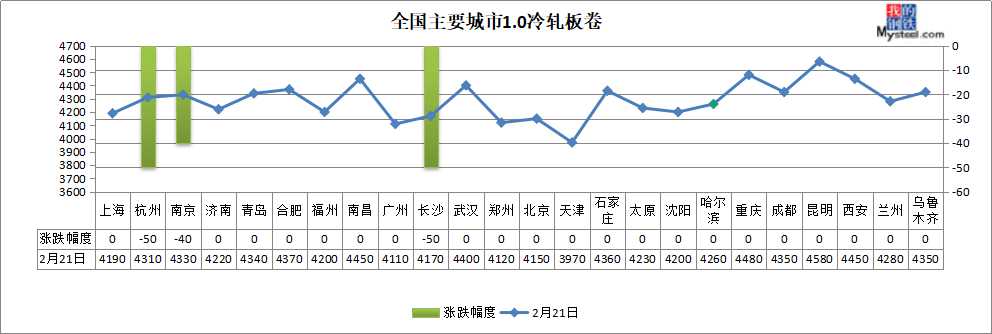

冷轧板卷:2月21日,全国24个主要城市1.0mm冷卷均价4286元/吨,较上个交易日下跌6元/吨。杭州、南京、长沙等3个市场下跌40-50元/吨,其他市场持平。

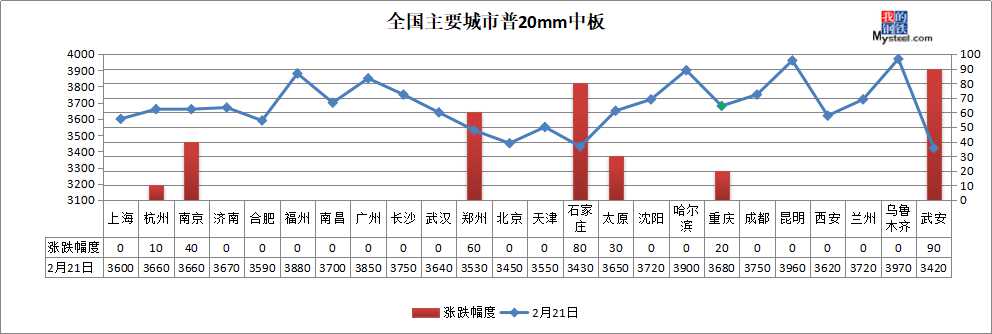

中厚板:2月21日,全国24个主要城市20mm普板均价3681元/吨,较上个交易日上涨13元/吨。其中,杭州、南京、郑州、太原、重庆、武安等7个市场上涨10-90元/吨。

原材料现货市场

进口矿:受夜盘连铁主力合约拉伸影响,今日铁矿盘面持续上升,早间,唐山地区贸易商报价PB粉主流675-680元/吨,较昨日上涨5元/吨,混合粉主流报价590元/吨;钢厂方面,整体询盘积极性一般,部分钢厂因已完成补库任务,今日钢厂以观望为主,实盘成交较上周有所减少,部分钢厂按需采购。截止发稿,唐山PB粉成交价格672元/吨(昨日唐山PB粉成交价格以658元/吨为主),较昨日上涨2-14元/吨;混合粉588元/吨,较昨日收盘后价格上涨8元/吨。

焦炭:21日焦炭市场呈供需双弱态势。供应方面,随着山西地区煤矿及其洗煤厂的陆续复产,焦煤供应得到缓解,部分焦企开工率有所提升,但其他部分区域焦炭销售压力受钢厂检修影响逐渐增大,少数订单降价成交;需求方面,下游钢厂钢材销售压力仍在,受利润收缩、成材积累、资金压力等因素影响,钢企高炉检修数量或将继续增加,对原料端暂时持观望态度。港口方面,今日照港83万吨平,青岛港159万吨平,港口现货降后暂稳,运输恢复集港好转,询盘报价及成交好,贸易商心态偏弱。综合来看,煤焦市场短期将面临降价风险。

废钢:21日全国废钢市场持稳运行。废钢目前全国市场报价:江苏地区重废现金价在2380-2420元/吨;山东地区重废现金价在2510-2570元/吨。浙江市场重废现金价在2250-2390元/吨。华南地区重废现金价2320-2380元/吨。福建市场重废现金价成交价2260元/吨左右。江西地区重废现金价2250-2330元/吨。湖南地区重废现金价在2060-2120元/吨左右。湖北地区重废现金价基本在2240-2300元/吨。山西地区重废现金价2310-2370元/吨。河北地区重废现金价在2360-2430元/吨。辽宁重废现金价2340-2400元/吨。西北地区主流钢厂重废现金价2220-2320元/吨。西南地区主流钢厂重废现金价2280元/吨。若无标注,以上均为市场不含税现金价。

钢材市场预测

供给方面:据我网监测,本周247家钢厂高炉炼铁产能利用率73.93%,周环比降0.77%,同比降5.14%。本周全国71家电弧炉钢厂,平均开工率为3.25%,与上周相比下降0.54%;同比降22.18%。

据了解,长流程钢厂微利或亏损,不少高炉厂将铁水变成钢坯囤着。电炉厂无复产意愿,按目前市场价格会亏损。

据我网监测,本周样本钢厂螺纹钢产能利用率54.45%,较节前降13%;热卷产能利用率83.8%,较节前降3.7%。节后以来,建筑钢材减产力度明显高于板材产量。

需求方面:Mysteel从国内随机挑选了54家钢结构和5家集装箱大中型企业进行了第二轮跟踪调研,59家热轧卷板下游调研企业当中,已经复工有3家企业,复工时间暂未明确有17家企业,计划2月中旬复工有20家企业,计划2月下旬复工有12家企业,计划3月上旬复工有6家企业,计划3月中旬复工有1家企业。

据我网监测,本周237家贸易商建材日成交量加快回升,周一至周四分别为0.95万吨、1.02万吨、1.57万吨和3.87万吨。

综合来看,预计2月下旬钢材需求加快回升,3月份大部分下游企业或复工。

库存方面:据我网监测,本周钢材社会库存量2143.3万吨,周环比增长13.3%,较上年同期增长19.2%;本周样本钢厂库存量1285万吨,周环比增长11.7%,较上年同期增长89.0%。下游、中间环节需求均受阻,不少钢厂反映库存压力很大,但资金压力不大。

近期,国内宏观逆周期调节力度持续加码,尤其货币政策适时微调,新增贷款超预期、地方债加快发行、贷款市场报价利率下调,体现金融加大支持实体经济力度。宏观政策偏好,资本市场信心有所恢复,期货市场也得以提振。不过,短期内钢市供需基本面压力仍大,钢价或仍有调整压力,但跌势正在趋缓。

资讯编辑:吴瑞 13761226438 资讯监督:吴瑞 021-26093533 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。