概述:2019年煤焦市场既有焦煤的“稳中趋弱”也有焦炭的“震荡下滑”,总体而言2019年是煤焦行业相对艰辛的一年。国内大矿长协价格持续平稳,地销煤价在下游焦钢利润收窄、进口炼焦煤冲击等环境下趋弱运行;焦炭在产能新增和置换背景下供应略宽松,焦企高利润状态一去不复返。笔者和您一起回顾2019年西北地区煤焦钢产业链上的煤焦现货市场价格,同时展望2020年,行业去产能节奏是否会加快、企业利润等问题仍然值得关注与深思。

一、2019年西北地区钢材产量情况

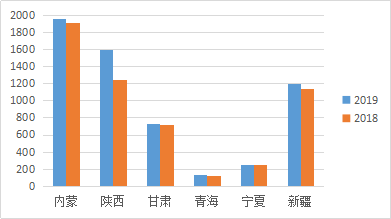

图1.2018年、2019年1-11月份西北各地区钢材产量对比

内蒙古地区五家钢厂高炉容积率27820m3。包头地区有三家,其中国有一家,民企二家,高炉容积率24160m3,乌海地区有两家,均为民企,高炉容积率3660m3。高炉都在正常生产,暂无检修、限产和停产情况,综合产能利用率是100%。新疆地区代表钢厂的综合产能利用率平均值为100%。

新疆地区四家代表钢厂高炉总容积率15850m3,乌鲁木齐地区某大型国有钢厂减产40%,综合产能利用率60%;奎屯地区某民营钢厂三座4500的高炉自2018至今一直是停产;库尔勒地区某民营钢厂减产20%,综合产能利用率80%。新疆地区代表钢厂的综合产能利用率平均值为47.5%。

宁夏地区三家钢厂高炉总容积率4730m3,其中石嘴山地区的两家钢厂于2019年上半年资金问题暂停生产,后于下半年变更股东投资复产。因此全年综合产能利用率45%。

陕西地区二家钢厂高炉总容积率11660m3,全年无大修减、停产。因此全年综合产能利用率100%。

甘肃地区二家钢厂高炉总容积率5680m3,全年无大修减、停产。因此全年综合产能利用率100%。

青海地区就一家钢厂,高炉容积率1530m3,全年无大修减、停产。因此全年综合产能利用率100%。

综上六地代表钢厂生产情况来看,2019年整体生产未有较大改变,除了个别阶段有例行检修之外,基本维持正常生产状态,高炉开工率接近100%。青海地区一家特钢企业XNTG在2018年底投产一座450m³新高炉,19年钢材产量同比18年增长39%。

表1.截止目前西北地区钢厂高炉生产情况

二、西北地区煤炭市场运行情况

1、煤炭生产情况

2019年1-11月份西北地区煤炭总产量77244.9万吨,同比增加1953.5万吨,增幅2.6%。其中,陕西13330.91万吨,同比降1.7%;甘肃2958.98万吨,同比降0.4%;宁夏5527.83万吨,同比降0.2%;新疆5775.1万吨,同比增0.2%;国能集团乌海能源31067.78万吨,同比增0.2%;内蒙18584.29.,同比增13.1%。

2、2019年西北各地区主要大矿炼焦煤生产及市场运行情况

2019年西北地区代表大矿原煤产量基本与2018年情况大同小异,而在精煤方面变化差异较大。2019年西北地区代表矿山煤矿产能2170万吨,洗煤产能2885万吨。2019年实际挖采原煤、炼焦精煤、主焦煤、混煤合计约1400万吨。

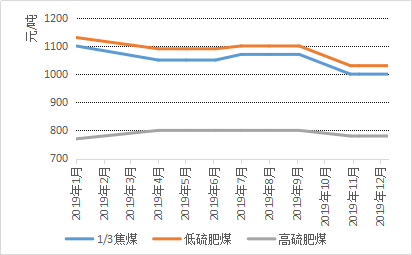

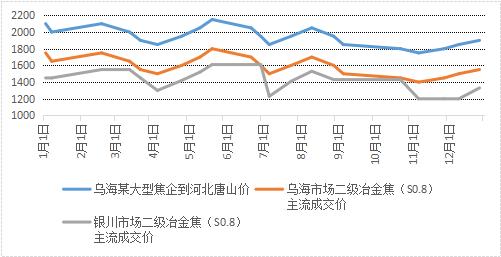

2019年双焦市场走出2018年的高价行情全线下移,环保不再是挑动焦价的重要一环,反之却对煤企生产波动造成了极大的不确定性,受焦炭现货价格从跌宕起伏的过山车式的2018年,走进2019年,价格回归理性和稳定。图3价格走势趋势可见一斑。以内蒙古乌海地区1/3焦煤(A10.5,S1.0)、高灰低硫精煤(A12,S0.8),高硫肥煤(A12,S1.8)为例,全年价格走势平稳。上半年初至今安全生产事故频发,导致局部停产不断刺激煤企对安全生产的重视,自1月中旬国内炼焦煤主产地山西、陕西及河南等区域煤企陆续停产放假,低硫主焦等部分优质煤种供应进一步收缩。焦钢冬储补库进入尾声,库存渐至中高位水平,随着春节的临近,大客户提前锁量锁单,煤企可供资源有限,炼焦煤有价无货,市场成交向年后平稳过渡。

图3.2019内蒙古乌海市场精煤、中高硫肥煤报价走势

- 西北地区焦炭市场运行情况

1、焦炭生产情况

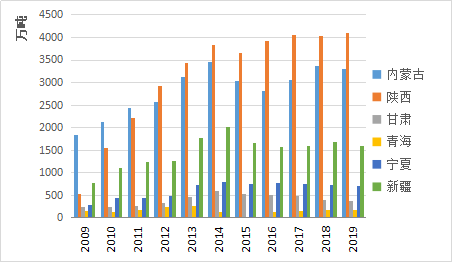

2019年1-11月份西北地区焦炭总产量9016.5万吨,同比增加19.9%。其中,内蒙2803.2万吨,同比增10.8%;陕西3600.5万吨,同比增24%;甘肃340.8万吨,同比增18.1%;青海139万吨,同比增2.4%;宁夏600.6万吨,同比增7.8%;新疆1532.4万吨,同比增32.8%。

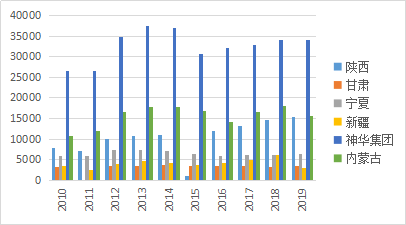

图4.2009-2019年西北各地区焦炭产量变化情况

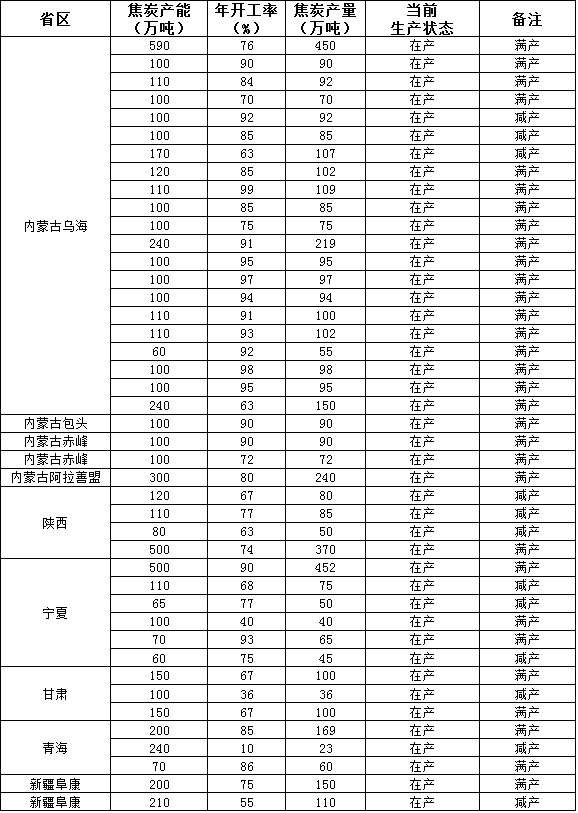

2019年,内蒙古、宁夏、陕西、甘肃、青海、新疆六个地区,各产区焦炭的产能、年开工率、产量及生产现状,如表2所示。内蒙古地区有29家独立焦企,产能小计3560万吨,2019全年开工率平均值85.76%,不含新增在建产能;宁夏地区有6家焦企,产能合计905万吨,因个别焦化厂是2019下半年复产,故2019全年开工率平均值73.89%;陕西地区代表4家焦企,产能小计810万吨,2019全年开工率平均值70.13%;陕西地区代表4家焦企,产能小计810万吨,2019全年开工率平均值70.13%;甘肃地区代表3家焦企,产能小计400万吨,2019全年开工率平均值56.67%;青海地区代表3家焦企,产能小计510万吨,2019全年开工率平均值59.93%。新疆地区2家代表焦企,产能小计410万吨,2019全年开工率平均值65%。综上,蒙、宁、陕、甘、新疆、青海一共44家焦企,产能合计6595万吨,2019全年产量合计5013.90万吨,2019全年开工率平均值77.85%。

表2.2019年西北地区主要焦化企业年度生产情况

2、2019年西北地区焦炭市场运行及钢厂采购情况

截至2019年12月31日,内蒙古乌海准一级冶金焦出厂含税价报1960元/吨,二级冶金焦出厂含税价报1600元/吨,直发钢厂用户出厂结算价1550-1560元/吨。因年底年初的冬季,西北地区雨雪天气增多,各产区焦炭发运难度大,运费增加明显,货车不好走。主营销地北方钢厂大多按需采购,维持刚需,库存用量保持正常水平。为减少资金占用,库存充足的钢厂会减量采购、库存前移及优化采购渠道等方式来降低原料采购成本。在钢材利润压缩的形势下,钢企认为煤炭重点品种实行长协价至关重要,试图从采购端压缩成本提升盈利空间。价格走势呈横水波纹形震荡变化。从图5可以看出,2019年上半年西北地区焦炭市场基本处于高位,跌势集中表现在8月份价格突飞猛进飙升至全年最高点,而后受环保限产及钢厂库存影响,价格再度回落;年末时期钢厂补库需求使焦价回温。截至2019年12月31日,内蒙古乌海地区二级冶金焦出厂含税价报1600元/吨;宁夏二级冶金焦出厂含税价报1690元/吨;陕西二级冶金焦出厂含税价报1750元/吨;新疆地区冶金焦均在疆内钢厂直接采购,二级冶金焦CSR60出厂含税价2019全年稳定在1600-1650元/吨。

- 2019西北地区煤焦总结及2020年展望

西北地区作为我国煤焦钢生产与消费的重要区域之一,其煤炭、焦炭、钢铁上下游产业链辐射我国北方地区为主,华东地区为辅。内蒙古、宁夏、陕西、甘肃的焦炭直发河北、东北钢厂居多,新疆、青海、山东等地发运量一般。

最近三年西北地区焦炭价格整体走势趋高,2017年供给侧改革、环保、成本及市场共同推动焦炭整体价格重心上移,尤其是2018年5、6月份在全国范围内掀起的因环保而限、减产,各产区焦企的执行力度强,幅度大,频率高。现货价格律动跌宕起伏,涨跌合计39次,其中上涨18次,下跌21次。以国标二级冶金焦A13.5,S0.8为例,内蒙古乌海地区年平均价1827.25元/吨,而2019全年焦炭价格行情回归理性,趋于平稳。具体表现为现货价格涨跌合计20次,是2018全年的一半,其中上涨9次,下跌11次。乌海地区年平均价1595.24元/吨。2019年10月焦炭价格和利润达到瓶颈,加之企业限产不及预期叠加宏观预期变差,国内GDP整体缓增长,钢价下跌,下游钢厂用户采购量锐减,焦价应声回落明显。

回顾近两年来,每一次现货价格涨跌,钢厂的话语权依旧在重心位置,钢材继续主导煤焦价格走势,因环保加码导致焦炭总体供应不足,传导至焦价有序涨跌,焦企在近两年供货合同的议价权逐步提升。2019年焦化的运行趋势回归理性,平稳,可见政策影响越来越小,环保限产对焦企产量的制约变弱,企业前期投入的环保成本逐渐在焦炭产量增加上逐步显现。笔者预判2020年焦炭市场价格走势分两步走,上半年受华东、华北等主要营销地焦化去产能影响,对双焦市场价格有个支撑利好因素,进入到二季度,冬去春来,国内各地基建、棚户区改造等工程积极开工,对钢材的需求有个集中释放,钢厂开工良好,对焦炭采购有刚性需求,市场预期良好。下半年整体以稳为主,煤焦钢产业的焦钢两大主体,为平衡产业链利润分配,根据届时市场供需、库存、钢价等情况有序调节焦炭现货价格。与此同时,密切关注西北各产区焦炭新增扩建和新增产能情况。

(参与调研人员:煤焦事业部 冯苹莉、徐远香、陈静)

资讯编辑:冯苹莉 021-26093226 资讯监督:雷万青 021-26093205 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。