背景:临近春节,钢材累库速度明显加快,据Mysteel调研,截至本周(1月9日)钢材社会库存量901.7万吨,环比增长9.3%;样本钢厂库存量464.9万吨,周环比增长2.3%;钢材社会库存及样本钢厂库存合计增加87万吨。

对此,有人表示,钢厂节前将迎来集中停产期,而节后工地又有集中开工潮,当前钢价只要回调就是大胆囤货机会;也有人表示,当前厂库、社库均高于去年同期水平,春节后有的是货,囤货还是谨慎点好。

聚百家之言,解大家之惑。基于此,第142期《悬赏问答》我们将辩论的主题定为#库存增近90万 囤货该谨慎还是该大胆?#

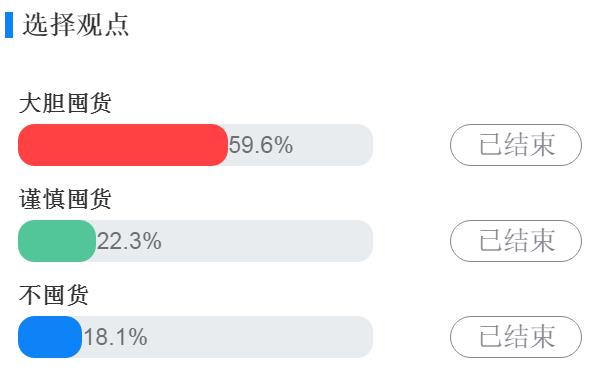

从本期话题的投票结果来看:

A:59.6%的读者认为可以大胆囤货。

B:22.3%的读者认为应该谨慎囤货。

C:18.1%的读者认为不应该囤货。

本周的投票结果区别十分明显,半数以上的读者都认为当下可以大胆囤货,他们看好节后需求力度,认为钢价还有上涨空间。从盘面上看,本周期螺收于3595元/吨,累计周涨幅0.67%。目前电炉基本全停,高炉减产停产比例也已达到相对高位,市场交易已经接近停滞,但供应增幅和增速已明显超过去年农历同期水平,节后需求启动或有延迟的话,库存高位水平线或超过2019年同期。

我们从参与本次话题讨论的读者中,精选了,“用户181****0508”、“永兴板材”、“南京金明建材”、“任逍遥”、“潘兆惠”、“用户152****1687”、“qm”、“cyd”、“赵海波”、“慧悟”、“清风”等11位业内人士的留言,以其独到的观点,就本期话题,为你进行全面解读!

“永兴板材”

目前社库910万吨左右,按往年惯例,库存高点应该还有一倍的增幅,明年社库将达到1800万吨以上,但据调查今年贸易商普遍冬储意愿不足,手中库存不多,且春节较往年提前10几天,故库存高点可能不及往年,大概率低于1800以下,明年开春,旺季效应下,将刺激终端投机需求,库存将快速下降,至四月中下旬,市场将呈现供不应求格局,期现合力有望冲击4000点。

“用户181****0508”

我认为可以加大储备,主要有以下几个方面的原因:今年库存同比增加,但并不太多;中美缓和致基建托底的必要性减少,但仍会保持增长,1万亿专项债已发,各地已陆续公布基建项目;制造业因中美改善而出口加快;房地产的调控,不是打压,只是让其缓慢增长;节后如天气好则需求会旺盛。

“南京金明建材”

在低迷需求制约下,市场持续走低,经销商心态悲观,在市场金融化加剧,炒作手段不断盛行的时代,年后价格上涨可能性比较高。理由是:一是今年经销商冬储意愿不高,年后价格定价掌握还是在钢厂一边;二是央行降准,市场资金流动加强;三是从当前国内消息看,2020年基建和房产市场这一块需求比较乐观;四是随着cpi屡创新高,商品物价上涨,钢材价格也会受到影响;五是当前钢价下跌还未达到年平均3945,有上涨空间。综上,年后会出现一波上涨行情,如果及时消化还是比较可观的。

“任逍遥”

经贸关系缓和稳定了2020年的经济前景预期且2020年是至关重要的一年经济必须“稳”字当头,国家稳增长政策将会陆续出台基建将会频频发力,开春后房地产也会迎来开工潮。在当前价格处于全年均价之下,可适量考虑进行冬储,如果怕出现倒春寒,可以在春节前适量的少做些冬储。再根据春节后的价格走势决策后续的操作,2月底、3月初可能还有再次上车机会,需要好好把握。

“潘兆惠”

储不储看价格看地区,低价地区低于电炉成本地区冬储问题不大,赚钱就是时间问题,逢低大胆买入。高价地区就没有必要了,等跌下来再说,不跌冬储风险很大,不如等春节后再说。

“用户152****1687”

宏观上讲,前期的大涨是悲观预期的修复,几个月前过分悲观了。但是长远看还是个悲观预期逐步落实的过程,大概率还是一年不如一年的。普遍认为明年螺纹会是前高后低,我也基本认可。但我认为目前的价格是前高的上区间,基本不大可能是下区间。不然就不是修复悲观预期了,而是完全逆转变乐观了。我认为明年会是上半年先回落再反弹,下半年大幅下跌的走势。所以大幅囤货没必要,小幅囤货看自己心情吧。

“qm”

2020年房地产市场需求疲软萎缩的概率很大,基建受资金来源制约也可能出现前高后低持续下滑的可能,而钢铁产能会逐步增加,如不考虑环保限产因素,钢铁产能过剩供大于求将成为常态,建议在成本价附近少量囤货,如果价格过高就不要囤货了,占压资金,没有意义。节后如果需求疲软就可能出现钢厂与钢贸商为争夺市场而压价出货的情况,钢贸商如果囤货过多将陷入被动困境。

“赵海波”

囤不囤货关键是看对来年预期,北方大部分区域冬储价位3400-3500可以做库存5-6成(胆小者2-3成),南方价格居高不下导致外来资源尤其北材南下太多除湖北和广西区域外其他区域冬储价值很低,秋收冬藏库存还是要做点无非多与少的事情,钢厂利润200-300甚至电弧炉停产的情况下钢贸商理应乐观而不是过度看空开春行情导致踏空。

“慧悟”

贸易环境,正在往利好关系的方向发展,国内经济稳定,数据显示,11月开始数据开始连续向好,各省专项债提前启动,钢材行业进入休眠期,建材价格从高点回落较大,降低了一定的风险,春节期间的生产供应量是不会太大,春节后需求的启动时间和力度应该会不差,总之2020年是充满希望的一年,冬储的机会或会很大。

“清风”

北材南下资源持续,全国多地建材供大于需矛盾陆续显现,钢材库存或继续较大幅度上升,其中螺纹钢库存升速明显,低库存优势消失,冬储进入了主导市场行情阶段,建材价格或呈阶段性筑底同时钢材成本支撑作用力加大、钢材库存总体不高,电炉钢企停产增多,春节前后建材产量回落的预期增大等因素将对市场形成支撑,建材适合冬储,震荡过年,等待开春行情的启动。

“cyd”

供给侧改革红利衰竭,产能释放回归正常,供需情况将是影响后期价格的决定性因素春节后累库高峰或出现于2月中下旬节点,预期螺纹库存低于1000万吨,较往年均值偏低水平,三月五日的会议或会释放出诸多政策性利多刺激,为稳增长,保gdp维持6%以上,一系列降税减税,加码刺激等计划密集出台,可以大胆存货,2020年,祝钢贸同仁鼠年大吉!

感谢业内人士们的精彩观点,不仅让我们知晓了当前市场关注的市场看点,还谈及了许多对于后市的看法,只希望上述业内人士的精彩观点能够给大家带来一些帮助。

下期话题:#春节过后 钢价将如何运行?#

资讯编辑:沈侃 021-26093620 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。