前言:回顾2019年生铁市场价格年初年尾涨而年中跌,铁厂利润全年宽幅震荡前弱后强,北方环保限产只松不紧,行业洗牌余温仍存,供需趋于宽平衡状态,总体而言,2019年生铁行业表现相对喜人。展望2020年,政策、需求又将有哪些新的变化呢?值得大家研究与思考。

(一)2019年生铁市场回顾

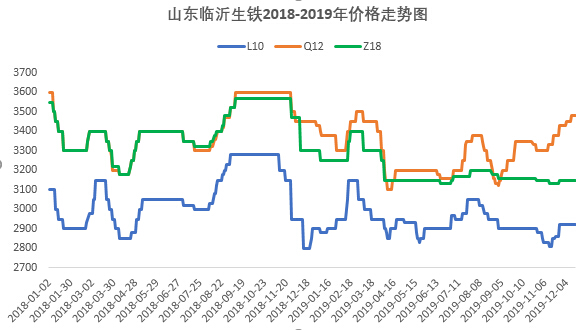

1、价格前高后低 品种分化加剧

2019年生铁市场呈现出“两头高、中间低”的价格形态,细分到品种,在7月份之前炼铁、球铁、铸铁趋势变化基本一致,而从7月份之后,品种间走势开始分化,其中,球铁价格一路上扬,走势最优,截止12月份已接近年初最高点,差值在120元/吨,铸铁则持续缓慢下移,与年初高点差值放大至320元/吨,炼铁窄幅盘整至与年初高点差值为360元/吨,该现象从图中可以看出,今年变化是最大的,表明品种发展至今,价值的趋势性开始在价格上得到体现。

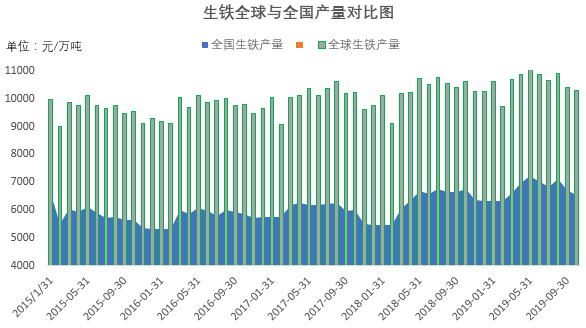

2、总产量递增 商品材递减

2019年1-10月全球生铁产量106.2亿吨,比2018年1-10月的103.3亿吨增加2.9亿吨,比2017年1-10月的101.1亿吨增加5.1亿吨,即呈逐年上升态势。2019年1-10月全国生铁产量6.8亿吨,比2018年的6.3亿吨增加0.5亿吨,比2017年的6.1亿吨增加0.7亿吨,与全球生铁产量变化一致,逐年递增。此量包括铁水和流通材。

据我网线下调研,流通材目前所含样本铁厂47家,年度总产能2574万吨,1-10月份实际产量约1700万吨,占到全国生铁产量的2.5%,该产量相对高峰时期的10%下降了7.5%,表明流通材的产量在环保政策影响已被压缩至极致。

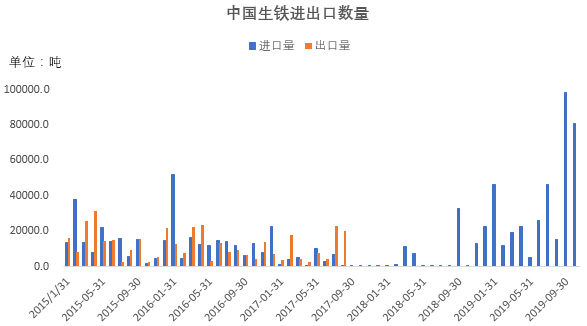

3、出口骤降 进口激增

从海关总署数据来看,我国生铁进口量2019年1-10月37.3万吨,较2018年1-10月的5.7万吨增加31.6万吨,较2017年1-10月的3.2万吨增加34.1万吨;出口量2019年1-10月仅171.6吨,较2018年1-10月的1204吨减少1032.4吨,较2017年1-10月的8.5万吨直降8.48万吨。

而从市场反映的情况来看,今年进口资源活跃度确实明显提升,尤其下半年往华东港口集港资源增加,且资源国也开始增加,目前已了解的国家有巴西、韩国、俄罗斯等,每次到港量在1-5万吨,该数量暂未对国内市场资源产生显著冲击。

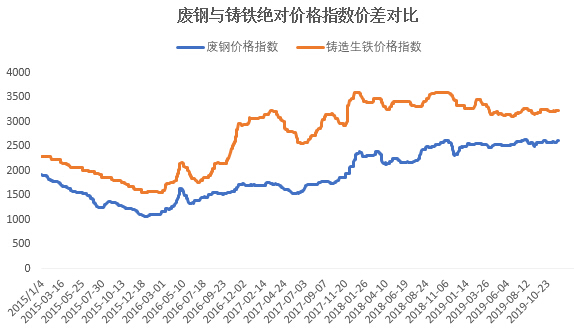

4、替代品利弊共存 铁厂利润尚佳

随着近两年电弧炉的大面积使用,废钢市场开始如火如荼,而其与生铁的关系是“此消彼长”型的,生铁流通材近些年的缩量也主要受废钢影响,无论是铸造厂还是钢厂均加大了废钢的使用比例,部分技术先进的铸造厂甚至可以完全使用废钢而不用生铁,可见其对生铁的冲击力度之强。

而铁厂却能保持产销平衡及高额利润,尤其下半年铁厂利润能达到100-500元/吨,究其原因,废钢价格持续高位运行对其产生支撑是最重要的原因。据我网统计,2019年电弧炉新增投产642万吨,而汽车产销的下降却导致废钢产出不及预期,从而使得废钢供应紧平衡,故价格居高不下,甚至直逼生铁价格,生铁在产量压缩的情况下,价格顺而得到支撑,因此,废钢虽替代了生铁的市场需求量,但2019年也在价格上让铁厂保持了较高的盈利水平。

(二)2020年生铁市场展望

对于2020年生铁市场走势的判断,将基于以下三个关键点。

1、生产成本未来或趋降

据我网矿石年报发布的数据来看,2020年进口矿的供应量将增加3207万吨,国内矿增加1100万吨,即来年矿石的供应是较2019年将趋于宽松的,而按惯例时间将集中在二季度和三季度,该段时间矿价不会因供应面紧张而涨价,生铁成本或稳中有降。焦炭方面,主要问题在于去产能的执行力度,2019年淘汰加上新增实际净增1581.3万吨,导致价格从年初跌至年尾,我网焦炭价格指数全年累计跌幅达300以上。

而据我网焦炭事业部发布的年报数据显示,预计2020年待投产产能3000万吨,且出口并不乐观,故初步预计明年焦炭产能将只增不减,因此,对来年价格亦是持看空态度,分析师将准一级焦区间定在了1500-2000元/吨之间,故生铁在焦炭方面的成本或将下降。综合来看,2020年生铁成本下降的概率偏大。

2、生铁产量未来或将逐步回升

先看铸造行业,2019年房地产市场各项数据下滑是众所周知的,而根据12月10-12日的中央经济工作会议解读来看,其中一点是“增加制造业中长期融资”“引导资金投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域”,表明政策面对制造业是持宽松态度的,那么,制造行业对于生铁的需求或将好于今年。

但考虑到废钢的替代性逐年增强,生铁的需求即使好于今年,但量上或将有限。而供应端今年受采暖季影响,有减停产的现象,明年3月中旬采暖季结束后,产能将逐步恢复,故总体而言,生铁价格或将缺少支撑。

3、替代资源“废钢”未来或量增价松

从我网废钢分析师发布的年报数据来看,废钢资源将逐年递增,2019年的供需紧平衡状态在2020年或将转向平衡状态,具体理由如下:

(1)据我网废钢供需模型预测,2020年废钢资源量将达2.62亿吨,较2019年增加1200万吨;

(2)而电弧炉2020年计划新增产能1489万吨,计划淘汰920万吨,即实际将增加569万吨,比增加的废钢资源少631万吨;

(3)钢厂利润压缩,废钢价格在2019年对钢厂成本而言是有压力的,故2020年或将下调废钢的配比,综合预测,或将下降至15%。

因此,废钢在2020年的价格或将下移,对生铁价格的支撑会随之减弱,铁价从而松动。

资讯编辑:谢丹 021-26093874 资讯监督:陈跃进 021-26093640 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。