ОнMysteelЖд2019Фъ11дТШЋЙњИжХїзЪдДЭЖЗХЕФЕїбаЃЌЦфжаЪсРэжїСїИжХїЭтЯњЦѓвЕбљБО93МвЃЌді1МвЃЌЕїбаЭГМЦЛузмШчЯТЃК

ЃЈБИзЂЃКЭГМЦИжХїЭтЯњЦѓвЕЮЊВЛЭъШЋбљБОЃЌЖјИжГЇЪ§СПНЋИљОнЕБдТзЪдДЭЖЗХСПзіГівЛЖЈЕїећЁЃЃЉ

ИжХїзЪдДЪМЗЂЕиЃКЛЊББЁЂЛЊЖЋЁЂЁЂЛЊФЯЁЂЖЋББ

ИжХїзЪдДЭЖЗХЕиЃКЖЋББЁЂЛЊББЁЂЛЊЖЋЁЂЛЊжаЁЂЛЊФЯЁЂЮїФЯЕШЧјгђ

зЪдДЭЖЗХзлЪіЃКдіСПМЏжаЬЦЩН ФЯББМлВюаоИД

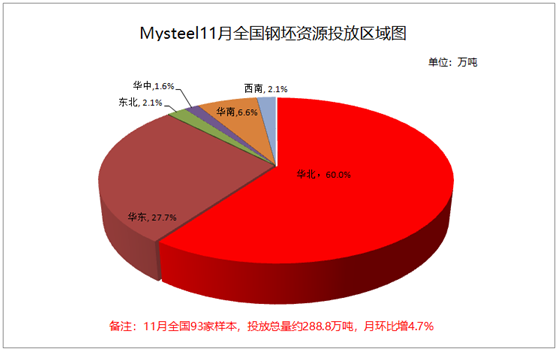

ЕїбазмНсЃК

1ЁЂ11дТЭГМЦШЋЙњбљБОИжХїСїЭЈЦѓвЕзЪдДзмСПЮЊ288.8ЭђЖжЃЌдТЛЗБШді4.71%ЁЃ

2ЁЂ11дТШЋЙњИжХїзЪдДЭЖЗХжаЃКЛЊББЕиЧјдМ173.3ЭђЖжЃЌеМБШ60%ЃЌдТЛЗБШМѕ1.53%ЃЛЦфДЮЛЊЖЋЕиЧјеМБШ27.7%ЃЌдТЛЗБШді6.67%ЃЛЛЊФЯЕиЧј6.58%ЃЌдТЛЗБШді65.22%ЃЌЃЌЦфЫќЧјгђЭЖЗХСП1.5%-2.1%ВЛЕШЁЃ

3ЁЂ11дТЛЊББЕиЧјИжХїзЪдДдТБШМѕСПдМ2.7ЭђЖжЃЌЦфжаЬЦЩНЕиЧјЭЖЗХдМ146.3ЭђЖжЃЈеМБШ84.42%ЃЉЃЌдТБШдіМг17.3ЭђЖжЃЌЬьНђЕиЧјдМ14ЭђЖжЃЈеМБШ8.08%ЃЉЃЌдТБШМѕ16ЭђЖжЃЌКЊЕІЕиЧј5.77%ЃЌСйЗкЕиЧј1.73%ЁЃ

4ЁЂ11дТЛЊЖЋЕиЧјЙњФкИжХїзЪдДСїЭЈСПдМ80ЭђЖжЃЈВЛАќРЈНјПкХїСЯЃЉЃЌдТБШдіСПдМ5ЭђЖжЃЌ12дТШдгаНјПкзЪдДТНајЕНИлЁЃ

Ъ§ОнНтЖСЃК

1ЁЂ11дТЛЊББЕиЧјЭЖЗХаЁЗљМѕСП

ЛЊББЕиЧјИжХїЭЖЗХзмСПаЁЗљМѕЩйЃЌЕЋЗжЕиЧјГіЯжЗжЛЏЃК

ЪзЯШЛЊББЕиЧјХїСЯжївЊМЏЩЂЕиЬЦЩНЕиЧјећЬхЭЖЗХзЊдіЃЌ11дТЗнИпТЏВњФмРћгУТЪЛиЩ§ЃЌИжХїЭтЯњГЪдіМгЧїЪЦЃЈЯъМћЯТЮФЬЦЩНЕиЧјОпЬхИХЪіЃЉЃЌДјЖЏећЬхЭЖЗХзЊдіЃЛ

ЦфДЮЃЌЬьНђЕиЧјЩцМАИпТЏЯоВњЃЌИжХїзЪдДМѕСПЃЛКЊЕІЕиЧјБОЕиЙЉгІЪмЛЗБЃвдМАИжГЇЩњВњМЦЛЎгАЯьУїЯдЃЌжївЊвдЩНЮїзЪдДЮЊжї;

ЕкШ§ЃЌЩНЮїзЪдДЭЖЗХЧјгђГіЯжБфЛЏЃЌСйЗкЕиЧјЛЗБЃЯоВњЃЌЯТгЮдўИжЦѓвЕШЋдТПЊЩйЭЃЖрвдМАИіБ№ШЋСїГЬИжГЇдўЯпМьаоЃЌЬњЫЎШБПкЛКНтЃЌЭтВЩХїСЯМѕСПЃЌЩНЮїзЪдДТНајзЊЯђЮїФЯЁЂЛЊЖЋЁЂвдМАКЊЕІЕШЪаГЁЭЖЗХЃЛ

СэЭтШЋСїГЬИжГЇЩњВњРћШѓаоИДЃЌХїСЯЭтЯњећЬхдіЗљВЂВЛУїЯдЁЃ

2ЁЂ11дТЛЊЖЋЕиЧјИжХїзЪдДЭЖЗХаЁЗљдіСП

дТФкНЫеЕиЧјИжХїМлИёдкГЩВФЪаГЁДјЖЏЯТЃЌМлИёЧїИпЃЌНЫе-ЬЦЩНСНЕиМлВюаоИДЃЌдТОљМлВюДг10дТЕФ90дЊ/ЖжЬсЩ§ЕН11дТЕФ160дЊ/ЖжЃЌ11ЯТбЎНЫе-ЬЦЩНСНЕиМлВюЮЌГждк200дЊ/ЖжвдЩЯЃЌМлВюаоИДДјРДББХїФЯЯТЕФПеМфЃЌЖЋББзЪдДжївЊЭЖЗХФЯЗНЪаГЁЃЈНЫеЁЂИЃНЈСНЕиЃЉЃЌДЫЮЊЛЊЖЋЕиЧјзЪдДЭЖЗХдіСПжївђЃЌЩНЮїзЪдДвВТНајдкЩНЖЋЁЂНЫеЪаГЁгаЭЖЗХЁЃ

СэЙлНЫеБОЕизЪдДЃЌЪмИжГЇРћШѓвдМАдўЯпМьаоНсЪјгАЯьЃЌБОЕизЪдДЭтЯњГЪЯждТБШМѕСПЧїЪЦЃЌЧвНЛЛѕЦкЛљБОЮЌГждк15ЬьзѓгвЁЃ

3ЁЂ11дТЬЦЩНЕиЧјИжХїШеОљЭЖЗХзЊді

11дТЬЦЩНЕиЧјИжХїШеОљЭЖЗХдМ4.88ЭђЖжЃЌдТБШді0.72ЭђЖжЃЌЦфжаЭтЕизЪдДЖдЬЦЩНЪаГЁЭЖЗХдМ0.2ЭђЖж/ЬьЃЌМЬајМѕСПЁЃЬЦЩНЕиЧј11дТЗнЯоВњеўВпПэЫЩЃЌИпТЏВњФмРћгУТЪдТБШЬсЩ§7.5%ЃЌЮЊИжХїЭтЯњдіСПДДдьСЫЯШОіЬѕМўЃЌЕЋЪЧдкШЋСїГЬИжГЇГЩВФЦЗжжРћШѓЧїИпЕФЧщПіЯТЃЌХїСЯЭтЯњЦфЪЕдквЛЖЈГЬЖШЩЯВЂЮДГіЯжУїЯддіСПЁЃЭтЕизЪдДгШЦфЪЧЖЋББзЪдДдкФЯББМлВюРЉДѓЕФЧїЪЦЯТЃЌЭЖЗХЧјгђДгЬЦЩНЯђНЫеЁЂИЃНЈЕШЕизЊвЦЁЃ

ДгЬЦЩНИжХїЙЉашЛЗОГРДНВЃЌЯТгЮЖдХїашЧѓ11дТШеОљ7ЭђЖжзѓгвЃЌЗхжЕЦЦ9ЭђЃЛ11дТФЉВжДЂПтДц12.96ЭђЖжЃЌдТБШНЕ2.84ЭђЖжЃЌЕЭПтДцЁЂИпашЧѓдкЛљБОУцЩЯжЇГХМлИёЃЌ11дТИжХїГіГЇМлеЧ130дЊ/ЖжЃЌжївЊМЏжадкжаЯТбЎЃЌЕЋОЭОљМлЖјбдЃЌ11дТГіГЇОљМл3400дЊ/ЖжЃЌЯрБШ10дТНіЩЯеЧ40дЊ/ЖжЁЃИжХїМлИёХЪИпДјЖЏЯТгЮГЩВФИњеЧЃЌЕЋвВРлЛ§СЫПжИпЧщаїЁЃДгЯТгЮаЭИжГЩНЛЪ§ОнЃЈАДЙЄзїШеЭГМЦЃЉвВПЩгЁжЄЃЌ11дТаЭИжБэЙлРлМЦГЩНЛ75.8ЭђЖжЃЌНЯ10дТЯТНЕ30ЭђЖжзѓгвЃЈ10дТГЩНЛЪ§ОнВЛАќРЈЙњЧьМйЦкЃЉЁЃЕЭПтДцЁЂИпашЧѓЯТЕФПжИпЧщаївЛЖЈГЬЖШЩЯжЦдМзХИжХїМлИёЕФДѓЗљЩЯеЧЃЌСэвЛЗНУцЃЌИжХїдЖЦкЖЉЕЅЕФДцдкЃЌвВРЕЭСЫдТОљМлМлВюЃЌБЯОЙЯТгЮдўИжЬсЧАЫјРћЃЌУїЯдНЕЕЭСЫМЏжаВЙПтГЬЖШЁЃ

4ЁЂ11дТЖЋББХїСЯФЯЯТЯдді

11дТЖЋББЕиЧјЃЈАќРЈФкУЩЙХЃЉХїСЯЭтЯњЯддіСПЃЌЕЋЭЖЗХЧјгђГіЯжЗжЛЏЃЌФкТНИжГЇжївЊеыЖдЬЦЩНЁЂЬьНђЕШЕиЃЌЖјбиКЃИжГЇжиЕуеыЖдНЫеЁЂИЃНЈЕШМлИёИпЕиЁЃЕЋЯрЖдгкИжЬњФЯББМлВюРДѓЕФДѓЛЗОГЃЌХїСЯЙЉгІСПгаЯоЁЃСэЭтЛЊФЯЕиЧјаТдівЛМвбљБОИжГЇЃЌећЬхЪаГЁЭЖЗХСПЯддіЁЃЛЊФЯЫфШЛзїЮЊМлИёИпЕиЃЌЕЋећЬхЪЕМЪЖдХїашЧѓСПгаЯоЃЌЭтЕиЪЕМЪЕНЛѕСПВЂВЛЖрЁЃ

ДгШЋЙњИжХїзЪдДЭЖЗХЧщПіПДЃЌ11дТИжХїБэЙлЭЖЗХзмСПдіМг13ЭђЖжЃЌжївЊМЏжадкЛЊББЁЂЛЊФЯЃЌЬЦЩНЕиЧјЛЗБЃПэЫЩЯТЕФИпТЏВњФмРћгУТЪЛиЩ§ЪЧжївђЃЌЖјМѕСПУїЯдЕФЧјгђжївЊМЏжадкЬьНђЕиЧјЃЌЛЗБЃЯоВњЯТИпТЏЯоВњ30%-50%ЃЌЦфЫћЧјгђЙЉгІБфЛЏВЛЯдЃЌБфСПжївЊМЏжадкПчЧјгђСїЭЈЩЯЁЃ11дТЗнЯТгЮдўИжВњЯњРћШѓаоИДЃЌДјЖЏСЫЩњВњЛ§МЋадЃЌЕЋМлИёзЗИпКѓЃЈгШЦфЪЧ11дТЕзЃЉЬЦЩНЕиЧјЕїХїГЩВФНЛЭЖдкЧщаїзѓгвЯТдўИжРћШѓвдМАЩњВњЛ§МЋадОљЪмЕНвЛЖЈГЬЖШбЙжЦЃЌЖјФЯЗНЧјгђгХЪЦЯрЖдУїЯдЁЃ

ДгЕїбаПД12дТЧїЪЦ

ЪзЯШХїСЯЙЉгІЩЯРДНВЃЌ11дТЦЗжжРћШѓЛиЩ§ЃЌНјШы12дТЗнМлИёЫфгаЛиТфЃЌЕЋИжГЇЛ§МЋадШдгаБЃГжЃЌЦЗжжВФЙЉгІЪЭЗХШдНЋГжајвЛЖЮЪБМфЃЌЩњВњЩЯЕїХфМѕВФЯњХїЕФПЩФмадВЂВЛДѓЃЌИжХїЙЉИјСПФбгаУїЯддіЗљЃЛ

ЦфДЮХїСЯашЧѓЩЯРДНВЃЌНјШыДЋЭГЯћЗбЕМОЃЌГЩЦЗВФМлИёЛиТфЕФдЄЦкЛЙЪЧБШНЯУїЯдЃЌФПЧАЬЦЩНЕиЧјВПЗжЖРСЂдўИжЦѓвЕвђРћШѓЕЙЙвжїЖЏЭЃВњМьаоЃЌашЧѓгаНјвЛВНЛиТфПеМфЃЌСэЭт12дТЯТАыдТЬЦЩНЕиЧјДѓВПЗждўИжЦѓвЕНЋжДааЭЃВњеўВпЃЛ

ЕкШ§ДгЖЌДЂвдМАПтДцНЧЖШЩЯРДНВЃЌЬЦЩНЕиЧјИжХїВжДЂЕЭПтДцГжајЃЌМлИёФмЗёЛиТфЕНЖЌДЂаФРэдЄЦкднЧвВЛНВЃЌЕЋДгФПЧАдЖЦкЖЉЕЅЛюдОадРДПДЃЌЖЌДЂИќЖрЦЋЯђгкХЬУцЖЌДЂЃЌФПЧА1-30ЬьдЖЦкЖЉЕЅМлИёгыМДЦкЯжЛѕМлВю100-130дЊ/ЖжЃЌ1-60/90ЬьдЖЦкгыМДЦкМлВю150-200дЊ/ЖжЃЌдЄЦкЦЋПеЃЛ

ЕкЫФ12дТЗнНјПкХїСЯдЄМЦЕНИлСПдМ20-30ЭђЖжЃЌЕЋФПЧАНвѕИлДцдкЪшИлЮЪЬтЃЌНјПкзЪдДЖдЙњФкХїСЯЕФбЙСІднЮДЪЭЗХЃЛСэЭтАДееЭљФъЙпР§ЃЌФкУЩвдМАЖЋББзЪдДФъЕзвЛЖЈГЬЖШЩЯЯђЬЦЩНМЏжаЃЌВЛЙ§ФПЧАФЯББМлВюЯТднЮДЯдЯжЃЌЕЋКѓЦкВЛХХГ§ПЩФмадЁЃ

злКЯвдЩЯЃЌ12дТЗндкашЧѓЛиТфЁЂЙЉгІФбдіЕФдЄЦкЯТЃЌИжХївВНЋНјШыЖЌДЂЖЈМлНзЖЮЃЌЕЋдкЦкЯжНсКЯЕФЪаГЁЗеЮЇЯТЃЌЗчЯеЖдГхвЛЖЈГЬЖШЩЯНЕЕЭМлИёбЙСІЃЌЯТгЮЖРСЂдўИжВњЯњРћШѓМАНЛЭЖЧїЪЦЛђНЋГЩЮЊгАЯьМлИёЕФЙиМќвђЫиЁЃзлКЯдЄМЦЃЌ12дТИжХїМлИёЩЯАыдТМлИёеЗље№ЕДЃЌЯТАыдТЧїШѕЧїЪЦЯдЯжЁЃ

ЯрЙиЪ§ОнећРэЃКЬЦЩНАьИжХїзщ

ШчашЛёШЁИќЖрЁЂИќаТЁЂИќШЋУцЕФИжХїзЪбЖЃЌЛЖгЖЉдФMysteelЬЦЩНИжХїЪ§ОнВњЦЗАќРЈИжХїЙЉашдЄВтБЈИцЃЌИжХїжмЖШБЈИцЃЌИжХїШеЖШБЈИцЃЌ

ЛЖгжТЕчЯъбЏ021-26094320

11дТИжХїзЪдДЭЖЗХЗжВМЭМ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ