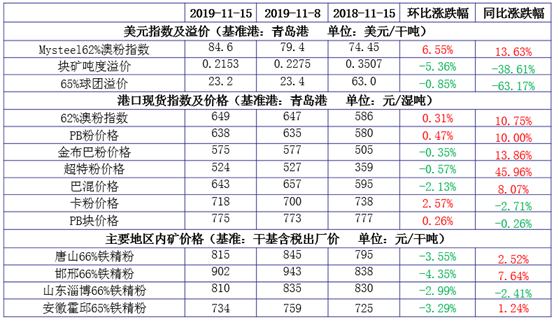

���ۣ� ���ܸ����г�ԭ�϶˷��棬Ԥ������ʯ�۸���ƫǿ����ú��������̿���ȣ��ϸ���������Ϊ���������۸��������߿��ܣ�����λ����ķ���Ҳ�ڼӴɲĶ˷��棬���Ļ������� ����������������ǿ��

�����ǻ����Ҫ���飺

���ڷ��棬����Ժ������������ȫ�̶��ʲ�Ͷ����Ŀ�ʱ�������ٽ���ЧͶ�ʣ��µ�������ʩ��Ŀ����ʱ����������5���ٷֵ㡣10�¹�ҵ����ֵ����4.7%����9�������»�����ζ�Ź�ҵ�����ٶ�ת����1-10��ȫ���̶��ʲ�Ͷ��ͬ������5.2%����1-9�·ݻ���0.2���ٷֵ㣬�ز���������Ͷ�ʡ����ʷ��棬��������ϯ��������ʾ��Ϣ��ͣ�����Խ�һ����Ϣ“���ֿ���”������10�����������ָ������������DZ��ͨ������������

����ԭ�ϸ�Ʒ�����

��һ������ʯ

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺��ƫǿ

������������ʯ�г��۸�������Ϊ���������������İͷ���������һ������������������ԭ�����������������棬�������ﶬ��ů�����ߵ���أ���¯�����ʻ������½�������Ҫ��ע��ů�����ߵ����Ч����Ŀǰ�ֳ�����Դ���ƫ��λ�ã������������ڽ���ε�ˮƽ��ͬʱ���������γɲĵ�������ã��ֳ������������г���̬��ת�����ڳ�����ѹ��۵ĸ��ʼ�С��Ԥ�Ʊ��ܿ�۳�����ƫǿ���С�

������ú��

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺��̿�г��ǵ����� ���ֲ��ļ���

��ú����ú�����������ú���ۻ��µ�110-160Ԫ/�����ң��Ҵ������۸�Ҳ�в�ͬ�̶��µ�����������ʼ�ձ����ڽϵ�ˮƽ��ԭ�ϲɹ����ڻ������Եͣ�����ú���桢����ѹ�����ڣ�Ԥ�ƶ�������ú�ֻ��۸����dz�ѹ�������ơ�

��̿����̿���湩��������Ŀǰû������֧�ţ���Ӧ�������Կ��ɣ���������ֳ���������ϵͣ������������ֳָ��в��⼣�۸���ɽ�����ֳָ����ȿ�ʼ������50Ԫ/���µ���ͬʱɽ������Ҳͨ��������������˫�����ļ��ң��ή������ִ�о����Ѷȣ����ɽ�����ӱ��ֳ�������̬��Ԥ�ƽ�̿�ֻ��г����������У��������ע���������������仯�Լ��ﶬ�������߱䶯��

�������ϸ�

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺��������Ϊ��

�������ơ������ȳɲļ۸����ƫǿ���У��ݷϲ��ٶȷŴ绡¯�����������ͼ���Էϸ��н�ǿ�������ǿ��ǵ��ϸ��������۸���������ϸ����κ����ƣ��Ʊ������ϸּ۸��ı��֡��ۺ��жϣ�Ԥ�Ʊ����ϸ��г��۸�����������Ϊ����

���ģ�����

1�����ܼ۸�仯

2�����ܻ��������

�� ���ܹ۵㣺������Ӧ���Ϳ��֧�ż۸�

�������ַ����ڳ��ڵͳɲĿ�桢���г���Ͷ�Լ����������£����������Ը��ǣ���15���Ժ��ŷ�δ�����ҵ��������һ��ͣ���ڣ����������м���Ԥ�ڡ��ֻ����棬Զ�ڶ���������Խ������ڵͿ��֧���£��ֻ�ͦ�������ߡ���������Ŀǰȡů����û����ȷ����¯�����ɣ�����������ԣ��ֳ�������������������С�����������ֳ�15���Ժ�ֽ����µ�ͣ���ڡ�����ָ�����һ���̶Ƚ��������ζ��ֻ��IJɹ��������ۺ�����Ԥ�ƣ������ڼ۸��������߿��ܣ�����λ����ķ���Ҳ�ڼӴ�

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

1�����ܼ۸�

2��������仯

�� ���ܹ۵㣺������� �������

���ķ��棬ʮһ�·�����һ����̬���ܶȲ�������С�������������漸�������½���Ŀǰ����������ȥ�����ڽ�����Ŀǰ�г����뱻��ȥ�����ڣ������������źŲ�����ȷ�������������б������ǵĶ������ɱ�֧����Ȼǿ���������ѵ���֣������������ߺ�ķ��ա�

��������

1�����ܼ۸�����仯

�� ���ܹ۵㣺����ǿ

���ܹ����к��۸���ƫ�����У��г����ɴ������������Σ�������仯��������Ҫ��ע�����£�1����Ӧ�������ڲ��ֳָ�����Ӱ�죬�������������������Ӧѹ�������������������飻2����汾�ܲ����ɶ������Ǵ�ȥ����������������ǰ�������������Ȼ������Ӱ�������屾�ܵ�ȥ���Ч�ʣ��ٽ����忪ʼ���������г�ȥ���Ч�������������Ӱ�����������������滷�ڲ��������������գ�3�������һЩ����������ҵ�����ߣ��������������������������Ԥ�ڵ��������������ĵ�������һ�������á��ۺ����������������Χ��������ǿ��Ԥ�Ƽ۸����С������ǿ��

������������

1�����ܼ۸�仯

2�����ܻ��������

�� ���ܹ۵㣺����С����ǿ

�������ӿ����������������ٶ���Ȼ�����ȶ��������г�ȱ����Ҫ�������Ϊ�����Ϳ��Լ۸�Ҳ�γ���һ����֧�ţ�����������ҵ�������ݴ���һ����ì�ܣ��ر�������ҵָ���½������������Ӧ�ı������������������е�ì����������ԭ��1����;��棻2��������ļ۸�������Ϊ�˽�Լ�ɱ������������������������Ӧ���棬���ֳܸ����������½�������Ӱ���Ϊ���ԣ������ܵĴ���ͣ������������࣬���ڲ���Ӱ���С��������Ŀǰ�̼ҳֽ���̬�ȣ��Ժ�����Ȼ�ֹ���̬�ȣ��ڻ���Ը��ǿ���������Գ���Ϊ����������˵���г������������ã��۸�����������С���������ơ�

���������ڱ�����Դ���䲻��ʱ�����أ��г����ֹ��ȱ�����ԣ�������ڼ۸�����Ҳ�̼���һ���ɹ����ѣ�����������ܶ������½������ơ�Ŀǰ�����Դ��ڹ�Ӧƫ��λ״̬����������ȱ�������أ��ټ��Ͼ��ݵȴ���������Ʒ��ת�õ����أ�ó���̶��ڼ۸��ͦ�����ֹ���������ǡ������г���������̬��һ����Ϊ��ǰ��ѹ���Ӱ�죬����ۿ����أ����12�·ݶ�����Ը��ǿ������ȥ����̬������ǿ�ҡ�����12�·������ĵͼ���ԴҲ�Ѿ����֣��ۺϺ��ڹ��ڹ���������ƫ������Ҫ��Ӧ���ӣ��Լ����ڵͼ���Դ˫������Ӱ�죬�����Կ���

������

���������������Ը������ݺ�Mysteel���У�

�۵�������г��ı仯���仯���뼰ʱ������

�г��з��գ������������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල���컪�� 021-26093866 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����