概述:8月国内市场热轧价格处于大幅向下走势,市场矛盾主要依托于供应量过大,需求回升缓慢。而因以上原因导致市场价格出现明显下降,但短期并没有达到钢厂的边际成本线,因此供应量下降的空间与动力也不明显。从市场角度看,到市资源流向以北材南下方向为主,以此来缓解华北地区的压力。从整个区域价差来看,华东成为短期的洼地,相应的华南较强,华北其次,就这一情况而言,后期华南呈现的压力会逐步加大。从钢厂的角度看,订单压力在逐步增加,特别是部分钢厂有加快订出远期资源的意愿,同时出口价格放低,较国内价格相比略低。从整个下游端看,需求在缓慢恢复,但恢复的速度则相对较慢。相关行业来看,直接下游端的季节性需求有一定回升;热轧与中板间的价差在缩小,替代性需求的能力再逐步下降,相应的带钢部分有一定上升;而其他行业钢结构、工厂机械等因资金问题,大幅上量的可能性偏低;就造船、集装、重卡等则有一定回落;出口方面整体维持稳定,这部分预期在1-2个月后才会有一定好转。因此就后期的情况看,供应短期无法下降,需求又没有明显增量点,对于整个市场而言,库存消化缓慢的情况下,对市场支撑力度不强。截止8月30日,指数方面,国内热卷指数为132.51,月环比下降3.18%,较去年同期下降14.69%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3714元/吨,月累计下降174元/吨。库存方面,截至8月30全国热轧板卷库存为244.14万吨,较上月下降了6.13万吨。

一、国际热轧板卷市场行情

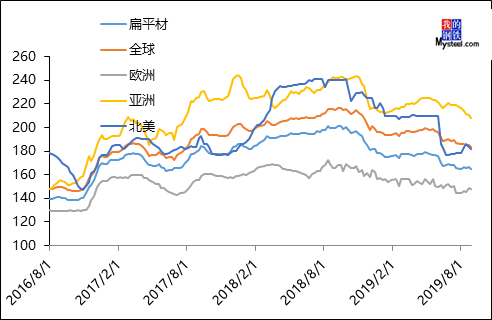

(一)国际钢铁价格指数行情

8月国际钢市除欧洲与北美市场有所回升,其余市场均有一定下降。截止8月30日国际钢价综合指数为183.7点,较上月末下降1.71%,较去年同期下降14.64%。扁平材指数为165.1点,较上月末下降0.48%,较去年同期下降17.28%。分区域来看,北美地区指数为182.1,较上月末上升2.19%,较去年同期下降24.22%;亚洲地区指数为208.2点,较上月末下降4.84%,较去年同期下降14.07%;欧洲地区目前指数为148点,较上月末上升2.21%,较去年同期下降10.63%。

图1:国际钢价指数周走势图 数据来源:钢联数据

二、国内热轧板卷库存情况

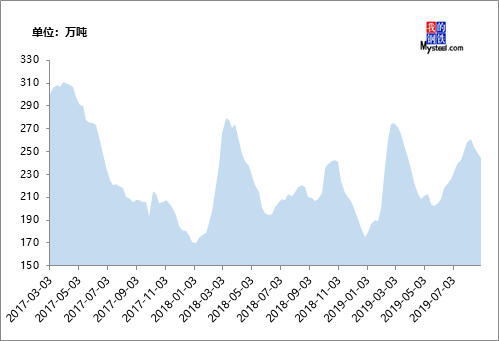

(一)国内热轧板卷库存降速放缓

图2:全国热轧板卷库存走势图 数据来源:钢联数据

据Mysteel调研数据显示,截止8月30日,国内热轧板卷库存处于小幅下降状态,目前国内社会热轧板卷库存为244.4万吨,较上月下降6.13万吨,较去年同期上升33.62万吨。

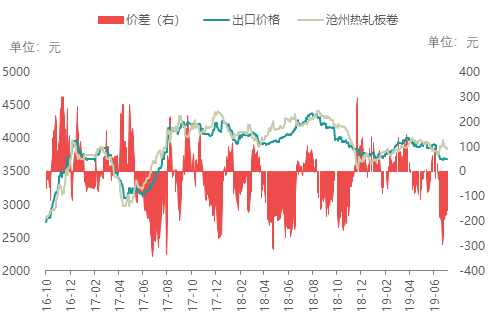

三、出口形势较前期有一定好转,国内外价差呈现内高外低形式

图3:热轧板卷进出口走势图 数据来源:钢联数据

截止至8月30日,国内天津港出口价格较国内低11元/吨,钢厂愿意大量接10月份订单,而这个价格较前期有下降,短期以价换量的动作较为明显。

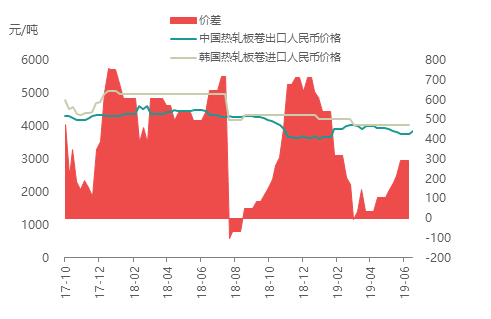

截止至8月30日,国内出口市场热卷较韩国国内市场价格低,291元/吨。

图4:8月中国出口到韩国热卷价差(单位:元/吨)

四、国内热轧板卷市场价格震荡上行

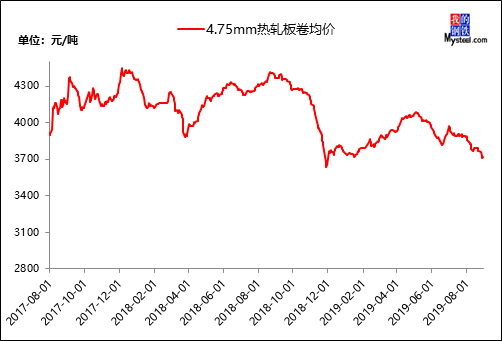

图5:国内4.75mm热轧板卷均价走势图 数据来源:钢联数据

截至8月30日,国内4.75mm热轧板卷均价为3714元/吨,较上月末下降174元/吨,较去年同期下降了654元/吨。分区域看,全国25个主要城市热轧板卷价格大部分均处于加速下降状态。

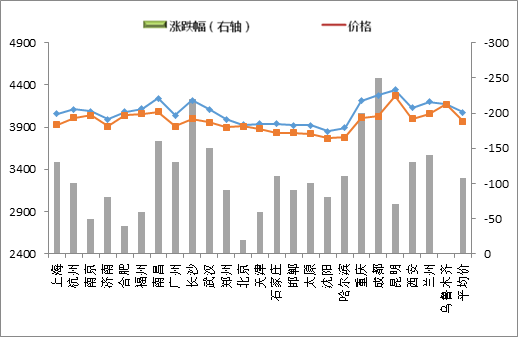

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅 数据来源:钢联数据

五、9月热轧板卷市场价格趋弱向下,需求恢复速度略慢,库存较同期相比略高,供应较高的情况下,风险仍在钢厂端

8月国内市场呈现高位向下趋势,市场成交呈现隔三差五好转,整体较上个月相比上升总量不明显。钢厂短期供给量难降(9月份统计的预计检修钢厂仅有1家),且在现金利润尚存的情况下,可降空间不大。就笔者认为,市场弱平衡暂时维持,但整个风险在向上转移,就目前去库速度而言,价格尚可维持,但不足以支撑大幅向上的走势。

一、 库存方面

据Mysteel调研数据显示,截至8月30日,全国主要城市热轧卷板库存较去年同期上升了33.62万吨。目前社会库存维持在224.14万吨左右,环比下降6.13万吨。8月各钢厂结算价基本维持在3700-3800元/吨的水平,钢厂的让利吸引订单的举动较为明显,此操作如6月底类似,为保证4季度接单打下伏笔。而北材南下的动力在逐步加大,北方市场所体现出的压力后,加大了向南转移的力度。因此就后期看,资源会呈现分批量南下的格局,对市场所带来变相的压力,特别是华南地区压力将会体现的尤为明确。

二、钢厂方面

Mysteel调研247家钢厂高炉开工率80.26%,环比降0.93%,同比增1.16%;高炉炼铁产能利用率81.6%,环比降0.47%,同比增2.35%,钢厂盈利率75.3%,环比降1.22%,日均铁水产量228.2万吨,环比降1.32万吨,同比增6.58万吨。

三、需求方面

据市场反馈,8月市场没有出现停限产的具体操作,而9月份目前看,限产的动能并不大,对于热轧的压力相对偏大。从细分行业看,工程机械与重卡、造船与集装趋弱向下调整的局势;而冷系压力略小,短期有小部分增量的空间。从Mysteel调研的成交与开平数据情况看,8月份有企稳回升的迹象,就此来看整体压力已经体现完毕,但对于整体增量并没有体现出大幅上升的趋势,依然维持缓慢向上,因此短期价格走势仍将处于震荡为主。

四、出口方面

8月底,国内热轧价格处于低位,而钢厂有意加大国外出口的情形下,出口形势稍有好转。不过就国外买家而言,并不愿意大批量采购的意愿。目前整体出口价格在470美金附近,短期钢厂看,价格再向下的意愿不强。基于这种情况钢厂的压力体现,后期国内市场压力继续增大的情况下,国内外价格仍有继续向下的空间,以价换量。

资讯编辑:曹剑勇 021-26093673 资讯监督:陈跃进 021-26093640 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。