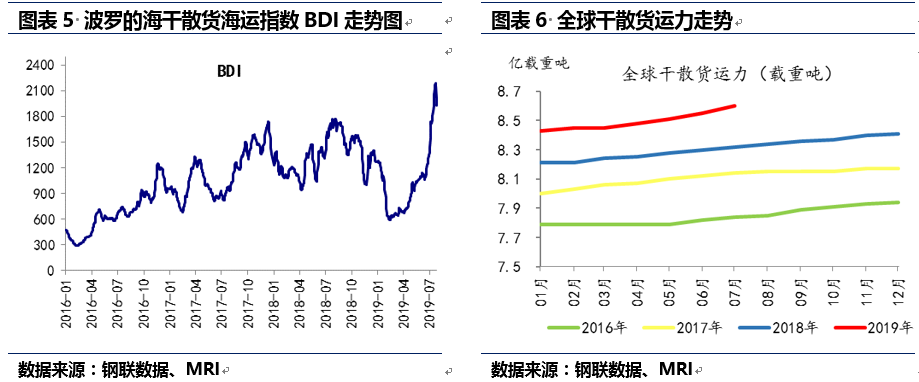

7月全球干散货运输市场综合海运指数冲高回落。7月单月我国新承接订单量环比大幅增长,且明显高于去年同期,1-7月新船订单量同比降幅有所缩窄,造船完工量同比增速下滑,手持订单量出现微增。7月中厚板产量环比下降3.3%,同比下降1.5%,中厚板月均价环比微增0.1%。

一、中国三大造船指数

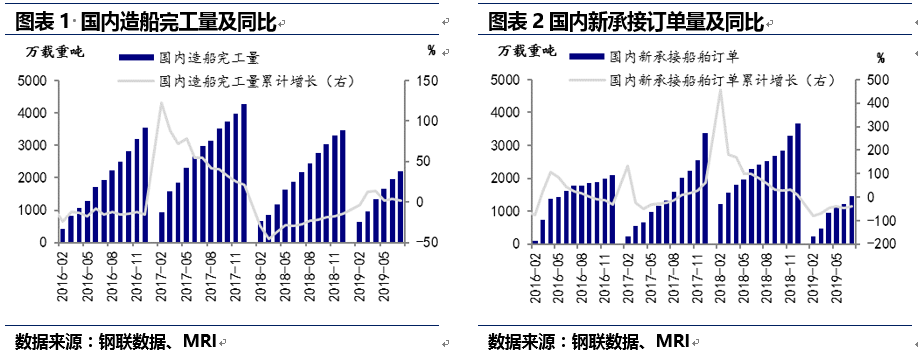

1.1 1-7月我国新承接订单量同比下降38.9%,造船完工量同比增长1.4%

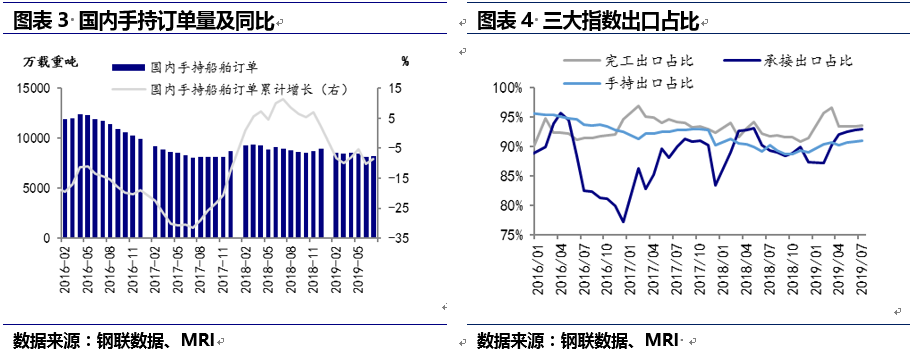

1-7月份,全国造船完工2211万载重吨,同比增长1.4%。承接新船订单1470万载重吨,同比下降38.9%。7月底,手持船舶订单8190万载重吨,同比下降8.4%,比2018年底下降8.3%。

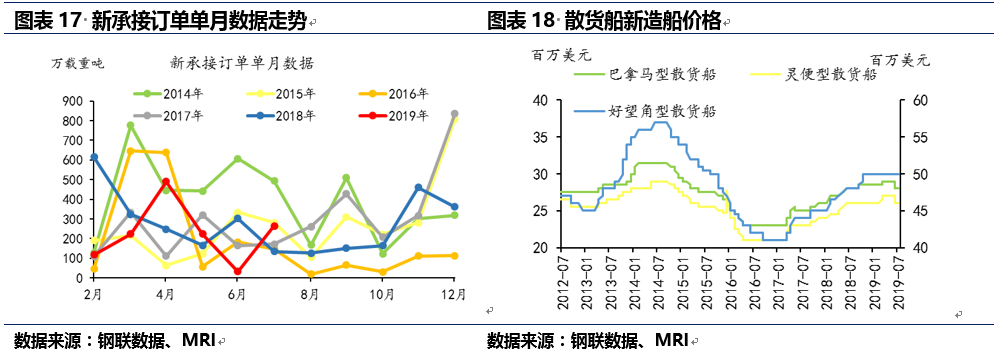

受消息面关于前期巴西矿难导致铁矿海运量减少预期影响,船东对海运船只布局进行提前调整,然而随着巴西矿山恢复运作,铁矿发运量得以保证,部分海运区域出现货多船少,导致干散货市场运价有一个多月强势上行,BDI指数甚至创近五年来最高水平,船东对海运市场信心有明显恢复,同时受短期造船板原材料价格弱势下行和新船订单明显不如去年的影响下,部分干散货船新船价格小幅下调,前期处于观望态度的船东开始提交新船订单,7月单月新船订单量264万载重吨,较6月份33万吨有明显增长,同比增长97%。7月造船完工量245万载重吨,环比下降18.3%,导致截止7月底手持订单量出现微增18万载重吨。

1.2 我国造船出口订单

我国新承接出口订单同比降幅缩窄。1-7月份,全国完工出口船2069万载重吨,同比增长3.3%;承接出口船订单1367万载重吨,同比下降36.4%;7月末手持出口船订单7453万载重吨,同比下降7.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93.6%、93%和91%。7月全球海运市场订船热情提振,新承接出口订单量增多,出口订单占比也小幅提升。

二、1-7月船舶行业经济数据企业

主营业务收入同比增长,利润总额较去年同期好转。1-7月,船舶行业80家重点监测企业实现主营业务收入1450亿元,同比增长4.8%;利润总额18.3亿元,同比增长50%。

工业总产值同比增长。1-7月,船舶行业80家重点监测企业完成工业总产值2133亿元,同比增长4.8%。其中船舶制造产值921亿元,同比增长4.9%;船舶配套产值160亿元,同比增长3.2%;船舶修理产值81亿元,同比增长17.4%。

三、7月国际干散货市场先扬后抑

7月国际干散货运输市场运力增量基本持平。据克拉克森统计,截至7月底,全球干散货市场运力总计11650艘,8.60亿载重吨,较上月末增加444万载重吨。其中海岬型船3.40亿载重吨,较上月末增加80万载重吨;巴拿马型船2.13亿载重吨,较上月末增加110万载重吨;超灵便型船2.04亿载重吨,较上月末增加57万载重吨;灵便型船1.02亿载重吨,较上期增加193万载重吨。

7月国际干散货市场先扬后抑。7月国际波罗的海干散货综合海运指数冲高回落。6月19日VALE官宣的巴西Brucutu矿区3000万吨总产能全部复产信息持续发酵,7月初BDI指数延续6月份上涨趋势,同时受前期巴西停产减量影响,部分干散货市场船东调整下半年运力布局,减少大西洋运力投放,将更多船舶转向太平洋,大西洋市场运力出现阶段性供不应求,导致国际波罗的海干散货海运综合指数强势上行,至7月22日BDI指数增长到2191点,较月初增长810点,同比增长27.5%,突破2014年以来最高水平。随后巴西复产消息面情绪逐步消化完全,海岬型船太平洋市场铁矿成交下滑,巴拿马型船市场货主出货放缓,观望气氛浓厚,成交减少,整体干散货市场航运需求减少,在经过接近一个半月快速回升后,BDI指数开始回调,且回调速度较快,截止7月26日BDI指数下滑至1937点,较本月最高点下滑254点,但较月初仍增长556点,同比增长13.4%。

三、7月船板价格走势及8月造船行业预测分析

3.1 7月船板价格走势分析

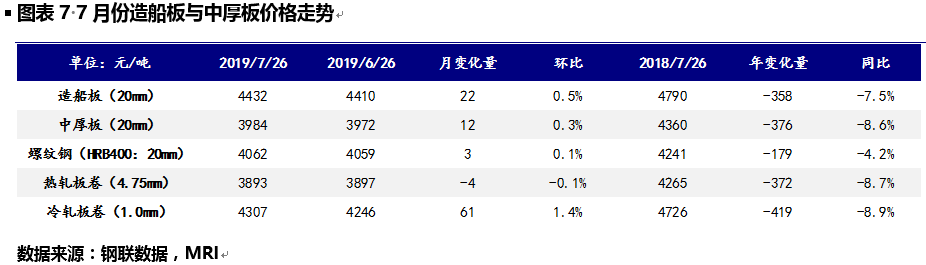

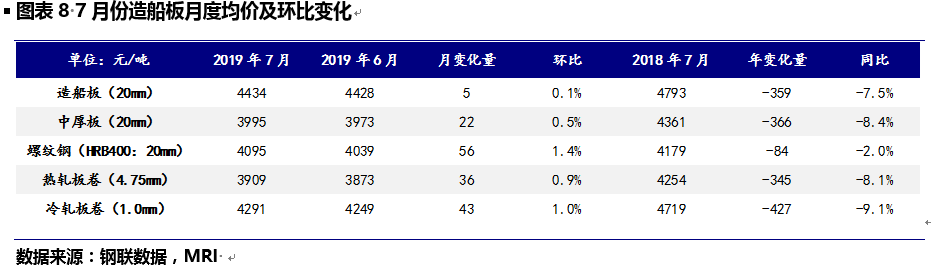

7月钢厂主要品种价格表现方面,从月度均价来看,主要钢材品种价格出现不同程度上涨,其中螺纹钢价格涨幅最为明显,环比增长1.4%。从日度价格来看,6月主要钢材品种价格以震荡偏弱运行为主,其主要原因是钢材市场供需宽松,7月在国家严禁“一刀切”的指示精神下,唐山再度发文实施差异化限产措施,总体有所放松,钢材产出仍然高位,下游受多雨和高温天气影响,钢材需求回落,导致钢材总库存累积速度加快。就中厚板而言,7月中厚板生产利润长期处于盈亏水平以下,部分钢厂生产积极性有所减退,中厚板产能利用率下降,月产量减少17.48万吨,下游需求淡季,库存小幅累积,中厚板价格较为稳定,上下波动幅度较小。就造船板而言,6月我国船舶手持订单量你同比下降8.5%,随着船厂生产任务不断完成,新船完工交付,部分船企将难以保证船舶产线连续生产,船厂对造船板需求量出现下滑。截止7月26日,中厚板价格环比增长0.5%,造船板价格环比增长0.1%。

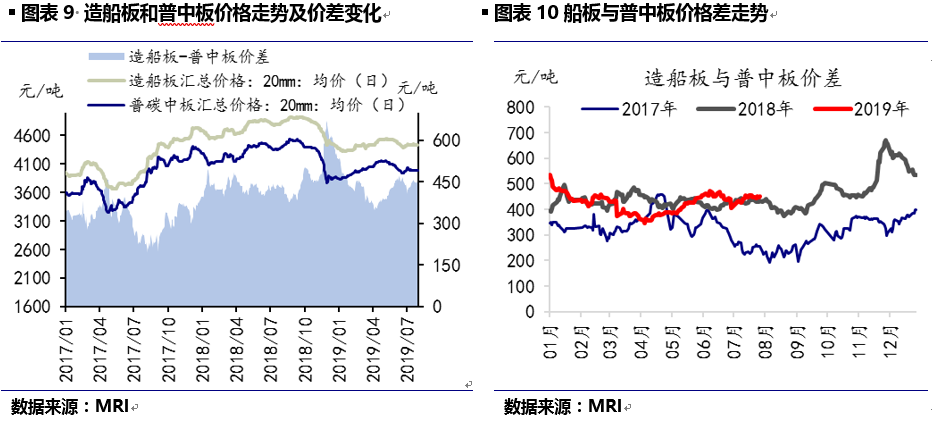

造船板与普中板价差缩窄。7月中厚板均价涨幅略高于造船板,两者价差小幅缩窄,截止7月26日,造船板与中厚板价差为448元/吨,环比增长2.3%,高于去年同期水平。

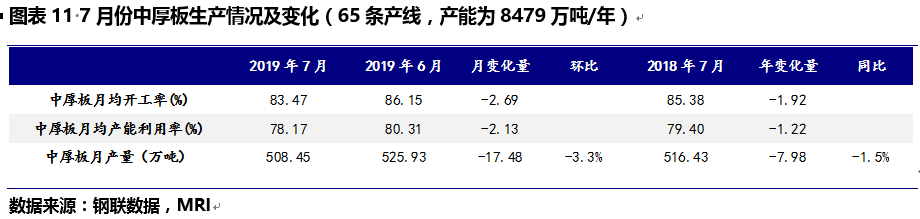

3.2 7月中厚板产能利用率、产量情况

截止本期(7月1日-7月26日)中厚板实际产量月环比下降3.3%,较去年同期下降1.5%。7月钢厂月均开工率下降2.69个百分点,产能利用率下降2.13个百分点。根据MRI品种盈利模型,截止7月26日,中厚板盈利-74元/吨,环比上月同期的-28元/吨,亏损扩大46元/吨。

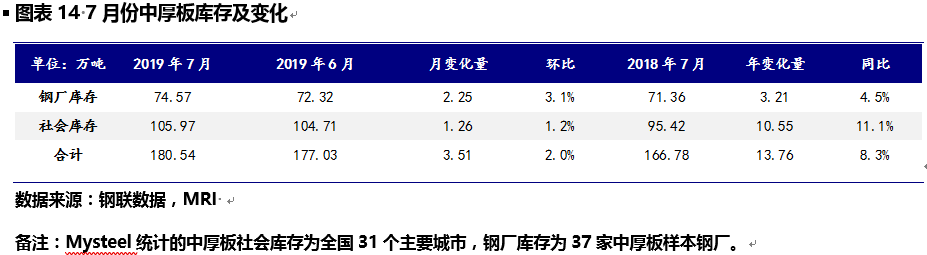

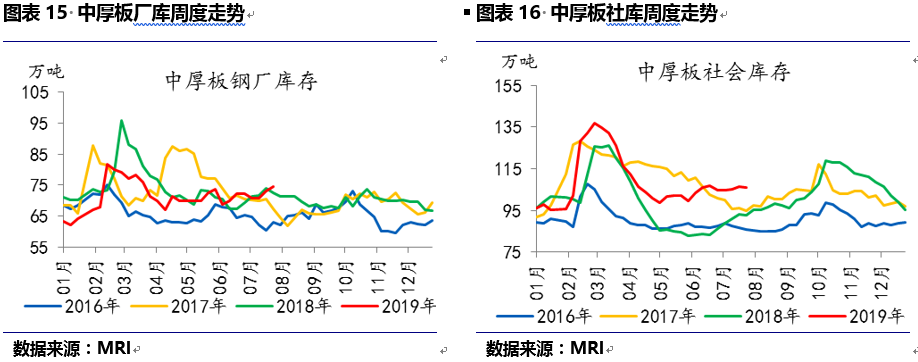

3.3 中厚板总库存环比微增

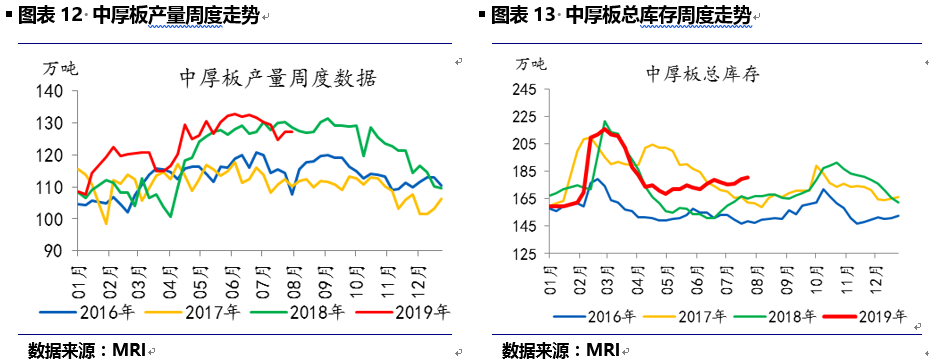

7月中厚板产量高位回落,中厚板下游需求量持续下降,社会库存环比增长1.2%,钢厂库存环比增长3.1%。中厚板总库存增长3.51万吨(环比增长2.0%),较去年同期增长8.3%。

3.4 8月造船行业预测分析

从供给端来看,铁矿价格处于高位,部分钢厂中厚板生产利润长期低于成本线以下,钢厂生产积极性略有减退,中厚板产量结束连续四个月增长,高供给压力有所缓解。在8月对原材料价格预期仍保持高位情况下,中厚板吨钢利润仍然微薄,钢厂生产积极性难有回升,据Mysteel调研8月鞍钢等钢厂中厚板产线将停产检修,同时唐山环保限产趋严,也将影响高炉铁水产出量,进一步影响到部分钢厂中厚板生产情况,预计8月中厚板产量持续下滑。从需求端来看,7月高温多雨天气导致中厚板需求季节性回落,其中房地产和基建等户外作业影响最为明显。8月高温天气也将持续影响下游行业施工,从下游行业运行情况来看,房地产融资渠道进一步缩紧,部分房企新开工等节奏放缓;基建作为我国经济托底行业,6月新发专项债规模有所扩大,但完全传导至基础设施建设仍需要时间,整体基建投资增速相对平稳;虽工程机械销量稳步增长,但对机械行业贡献有限,其中占比最高的农用机械仍表现较差,导致整个机械行业难有起色。但整体来看,在“金九”到来前部分企业存在提前备货可能性,钢材需求或将有所支撑,预计8月对中厚板整体需求量仅出现微降。综合来看,中厚板高供给压力持续减退,且在预期8月下旬环保力度加大情况下中厚板产量下降明显,而下游需求属于季节性回落,在8月下旬或将有所好转,预计8月中厚板价格或将呈现先弱后强走势。造船板方面,随着更多船只完工交付,手持订单量大幅缩减,8月造船厂对船板需求量或将稳中微降,然而在钢厂低利润、环保减产趋严的作用下,造船板供需面上供给缩减更为明显,造船板价格重心或将微升。

干散货海运市场并未长时间表现保持高热度,截止8月21日,8月BDI指数宽幅震荡运行,同时在原材料造船板价格或将重心微升预期情况下,目前新船价格暂无继续下跌情况。经过7月船东积极提交新船订单,8月船东订船情况难有更有利的推动力,预计8月我国新承接订单环比微降。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。