6дТЮвЙњГіПкИжВФ530.6ЭђЖжЃЌНЯЩЯдТИжВФГіПкСПМѕЩй43.6ЭђЖжЃЌЛЗБШЯТНЕ7.6%ЃЌНЯ2018Фъ6дТИжВФГіПкСПМѕЩй161.8ЭђЖжЃЌЭЌБШЯТНЕ23.3%ЁЃ

ИљОнЩЯКЃИжСЊГіПкЕїбааЁзщЖд7дТЗнЙњФкИжВФГіПкЕФЕїбаЪ§ОнЯдЪОЃЌ2019Фъ7дТЗнЙњФкИжВФГіПкСП550ЭђЖжзѓгвЃЌНЯЩЯдТГіПкСПгаЫљдіМгЃЌЕЋЭЌБШШдГЪЯТНЕЬЌЪЦЃЌ1-7дТГіПкШдЕЭгкШЅФъЭЌЦкЫЎЦНЁЃ

вЛЁЂЙњМЪЯћЗбГжајЦЃШэЃЌЪЧГіПкЯТНЕЕФживЊвђЫи

ИљОнMysteelЪ§ОнЯдЪОЃЌ2019Фъ6дТЗнШЋЧђДжИжБэЙлЯћЗбСПЃЈГ§жаЙњЭтЃЉ7599ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩй207ЭђЖжЃЌЭЌБШЯТНЕ2.7%ЃЌНЕЗљНЯЩЯдТРЉДѓ1.7ИіАйЗжЕуЃЛ1-6дТЗнШЋЧђДжИжРлМЦБэЙлЯћЗбСПЃЈГ§жаЙњЭтЃЉ45955ЭђЖжЃЌНЯ2018ФъЭЌЦкМѕЩй231ЭђЖжЃЌЭЌБШЯТНЕ0.5%ЁЃЫфШЛЙњЭтИжЬњВњСПЭЌбљГіЯжЯТНЕЃЌЕЋМѕСПВЛМАашЧѓЃЌЪЧжаЙњИжВФГіПкЯТНЕЕФживЊдвђЁЃ

ЭМБэ1ЃКШЋЧђДжИжЃЈГ§жаЙњЭтЃЉВњЯњРлМЦЭЌБШ

Ъ§ОнРДдДЃКЪРНчИжа

ЖўЁЂЙњФкМлИёЦЋИпЃЌШдШЛвжжЦГіПк

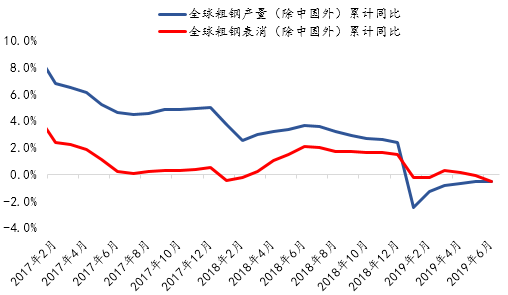

2017-2018ФъИжЬњЙЉашДІгкНєЦНКтЕФзДЬЌЃЌЪЙЕУЮвЙњИжЬњГіПкГіЯжУїЯдЯТНЕЃЌГіПкЛиСїДгЖјУжВЙЙњФкЙЉгІЕФВЛзуЁЃЕЋШЋЙњадЕФШЅВњФмвбЛљБОЭъГЩЃЌЛЗБЃвВЯрЖдПэЫЩЃЌЙњФкИжЬњВњвЕгЩЙ§ШЅСНФъЕФ“НєЦНКт”зЊЯђ“ПэЫЩ”ЃЌЙЉИјДѓгкашЧѓЕФБГОАЯТЃЌЭљЭљвтЮЖзХЙњФкЕФИжВФПтДцвЊдіМгЃЌСэвЛЗНУцЃЌвВвЊМгДѓГіПквдДЫЛКНтЙЉИјбЙСІЃЌЕЋЩЯАыФъгЩгкЙњФкЪаГЁМлИёУїЯдИпгкГіПкМлИёЃЌЦѓвЕГіПквтдИВЛЧПЃЌвжжЦСЫИжВФЕФГіПкЃЌЖргрЕФВњСПЭъШЋзЊвЦЕНПтДцЕБжаЁЃMysteelЭГМЦЕФЮхДѓЦЗжжИжВФПтДцНЯШЅФъЭЌЦкдіМг380ЭђЖжвдЩЯЃЌЮДРДЛЙгадіМгЕФЧїЪЦЁЃ

ЭМБэ2ЃКШШдўГіПкгыМлВюЖдБШЭМ

Ъ§ОнРДдДЃККЃЙизмЪ№ЁЂMysteel

8дТЗнГіПкЛЗБШдіМгЃЌЭЌБШДѓЬхГжЦН

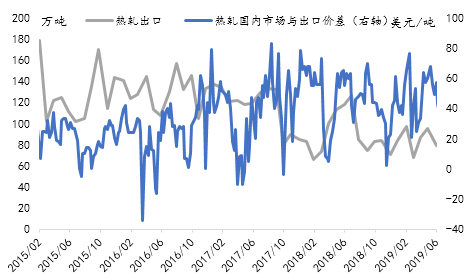

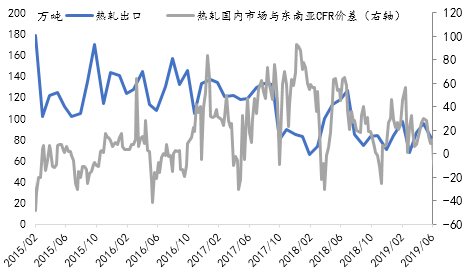

ПтДцЕФУїЯддіМгЮовЩМгДѓСЫЖдЙњФкЪаГЁЕФбЙСІЃЌЙњФкИжЬњЙЉашГжајЖёЛЏЃЌ 5дТЗнПЊЪМЃЌЙњФкИжМлПЊЪМж№НЅЯТЕјЕФЬЌЪЦЃЌИжВФРћШѓВЛЖЯЪмЕНМЗбЙЃЌФПЧАКмЖрИжГЇДІгкгЏПїБпдЕЩѕжСаЁЗљПїЫ№ЁЃФкЭтМлИёЖдБШРДПДЃЌВЩгУЙњФкЪаГЁМлИёгыЙњЭтНјПкЕФCFRМлИёРДЙлВтМлИёЖдГіПкЕФгАЯьИќЮЊжБНгЃЌвдШШдўЮЊР§ЃЌ6дТЗнвдРДжаЙњЪаГЁЕФШШдўМлИёвбОПЊЪМЕЭгкЖЋФЯбЧЕФCFRМлИёЃЌЗљЖШЮЊ10УРН№зѓгвЃЌФПЧАЙњФкИжЬњЙЉИјбЙСІШдШЛНЯДѓЃЌИжМлШдгаНјвЛВНзпШѕЕФПЩФмЃЌдЄМЦЙњЭтНјПкЕФCFRМлИёгыЙњФкЪаГЁМлИёЕФМлВюНЋМЬајРЉДѓЃЌМлИёгХЪЦПЊЪМЯдЯжЃЌгажњгкГіПкЕФдіМгЁЃДЫЭтЃЌИжВФдкЙњФквбОУЛгаЪВУДРћШѓЃЌдкГіПкМлИёгагХЪЦЕФЧщПіЯТЃЌЦѓвЕЕФГіПквтдИвВНЋдіЧПЃЌдЄМЦ8дТЗнИжВФГіПкЛЗБШНЋМЬајдіМгЃЌЭЌБШПЩФмДѓЬхГжЦНЁЃ

ЭМБэ3ЃКФкЭтМлВюЖдШШдўГіПкЕФгАЯь

Ъ§ОнРДдДЃККЃЙизмЪ№ЁЂMysteel

зЪбЖБрМЃКЫЮаЁЮФ 021-26094281 зЪбЖМрЖНЃКЮКгЫЩ 021-26093644 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ