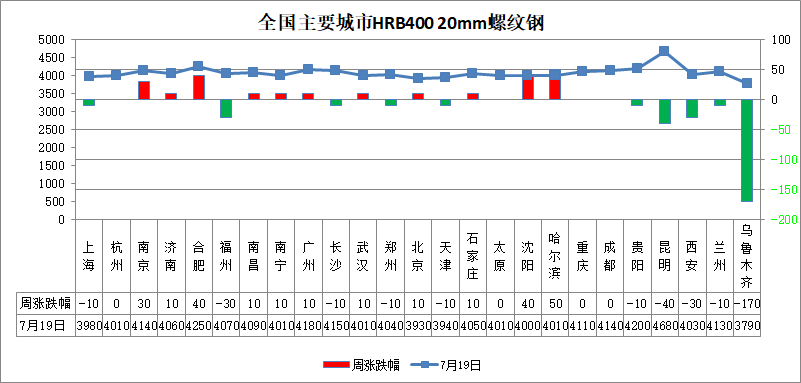

建筑钢材:本周建筑钢材市场价格小幅下降。全国25个市场螺纹HRB400(20mm)均价为4080元/吨,较上周下跌4元/吨。

本周全国螺纹总库存量为596.22吨,周环比增加17.56万吨;月环比增加39.57万吨;年同比增加140.57万吨。

据我网对下周国内螺纹钢市场趋势调查显示:45.20%认为盘整,15.61%看涨、39.14%看跌市场。

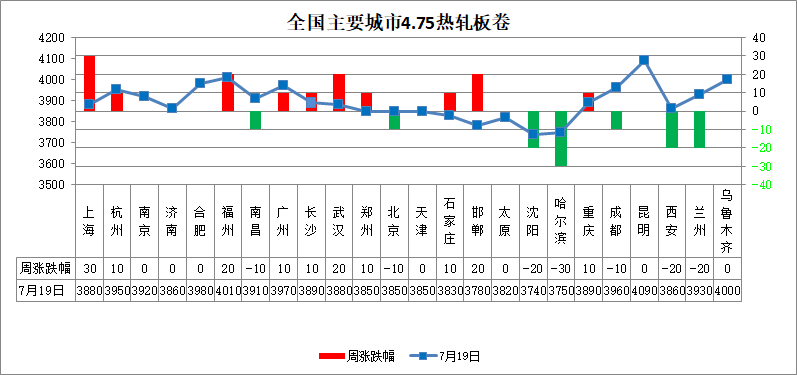

热轧板卷:本周全国热轧板卷市场价格上涨为主。全国24个热轧4.75mm市场均价3894元/吨,较上周上涨2元/吨。

本周全国热轧库存总量为242.28万吨,较上周增加2.78万吨,较上月增加19.56万吨,较去年同期增加29.56万吨。从区域的库存数据来看,其中增幅最大的区域为华南地区,较上周增加4.30万吨;其中降幅最大的区域为华北地区,较上周减少2.12万吨。

据我网对下周国内热轧板卷市场趋势调查显示:45.22%认为盘整、17.83%看涨、36.94%看跌市场。

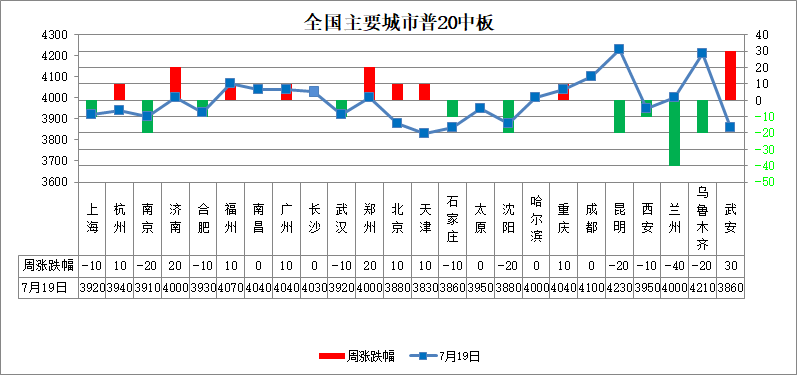

中板:本周中厚板市场价格小幅下降。全国24个主要市场20mm普中板平均价格为3983元/吨,较上周下跌2元/吨。

本周全国中板库存总量为106.37万吨,较上期增加1.42万吨。从区域来看华东、华中、华南、西南和西北地区市场库存较上周分别增加0.12万吨、0.52万吨、0.50万吨、0.09万吨和0.91万吨,华北和东北地区市场库存较上周分别减少0.02万吨和0.70万吨。

据我网对下周国内中厚板市场趋势调查显示:64.52%认为盘整,5.65%看涨,29.84%看跌市场。

本周钢材价格涨跌互现,整周呈现震荡趋弱态势。库存来看,华南、东北、华北地区螺纹库存小幅减少,其余区域均呈增势,其中华东库存增幅最为明显。线材方面各预期均有增加,其中西南增幅最为明显;供给来看,本周钢厂产量环比上周增加4.07万吨,增加原因由于部分钢厂检修停产结束开始复产;需求来看,本周库存增幅环比上周增加,淡季的需求导致库存继续呈现累库现象,虽市场需求偶有回暖,但稳定定较差;心态来看,当前市场为季节性累库,市场暂未表现出较大的库存压力,商家库存成本存在支撑,但淡季需求的不稳定性令价格上涨缺乏上冲动能,市场也未有明显信心支撑,故预计下周市场库存将继续增加,价格将呈震荡趋弱。

资讯编辑:邱雨婷 021-26096552 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。