2019年自开年以来,纺织行业便持续笼罩在淡季的阴云之中,难有翻身之日,原本众所期盼G20峰会能够带来些许转机,却不曾想只是昙花一现。在宏观面、基本面均不景气的当下,纺企现状到底如何?纺企又该如何砥砺前行?

图 1 2017-2019棉花、棉纱、郑棉价格走势图

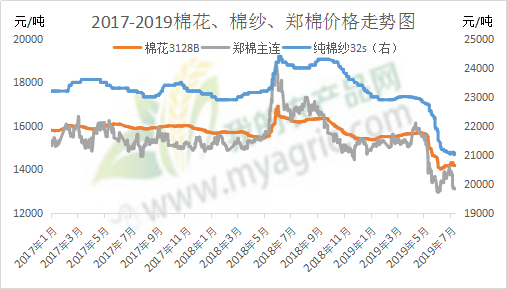

如图 1 所示,据我的农产品网了解,上周郑棉主连跌幅超5.5%,截止18日收盘价13030元/吨,近几个月以来郑棉主连的几次触及跌停板,最低跌至12965元/吨,郑棉低位横盘震荡。作为与郑棉高度相关的棉花和棉纱现货而言,期货的连连下跌加上宏观因素的不确定性,导致棉花3128B 、环锭纺c32S、郑棉收盘价都创近三年来历史新低。

价格的下滑使得棉花产业链市场信心受挫严重,棉企库存高企,纱线库存难以消化,纺企对棉花采购意愿骤减,棉企、纺企苦不堪言。据了解,6-7月纺企原料库存环比下降4.68%,同比下降9.97%,且6-7月本就为纺织行业传统淡季,加上低迷的宏观面拖累,原本便已难以支撑的纺企,显得举步维艰。皮棉报价波动频繁,纺企走货也不尽如人意,库存压力山大,纺企为规避各种利空带来的风险,开始分批按需采购皮棉;同时纺企除常规备货外,近期订单成交都需交足额定金再生产,提货时资金到位再发货,这也是现行情清淡的一个侧面反馈。

图 2 全国纺企纱线库存统计

6月末,G20峰会首脑会晤传达出利好消息,纺企趁此时机大幅降价、让利促销,下游织造厂也开始积极备货,纺企库存有大幅降低,但进入7月以来,纺企表示下游老客户拿货量较去年同期下降7到8成,但拿货频率有所增加,且多以小单短单为主。

由图2可知,7月初纱线库存平均维持在27.5天,较6月底仍有小幅度下调,幅度在3-4天左右。虽库存天数小幅下调,但由于纺织行业整体库存量仍较大,纺企库存仍旧高企,加之下游需求尚未有明显恢复,纺企的资金周转问题便显得尤为突出,所以便出现了纺企停产限产、放假整顿等一系列止损的现象。

总的来说,虽然目前纺企走货较上月有所好转,但订单多为下游刚需备货和试探性采购为主,需求回暖程度远未达到市场预期,整体大环境仍需等待需求旺季的到来。目前“一单一价,一天一价”是最常见也是最实用的交易方式,纺企还是需要密切关注上游皮棉价格的波动和宏观消息面的发展,以待及时调整。

资讯编辑:晏婷 021-26094224 资讯监督:王宝东 021-66896565 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。