ФПЧАУоЗФжЏаавЕЩЯЯТгЮГЪЯжвЛжжЮЎУвВЛеёЕФЯжЯѓЃЌашЧѓВвЕЁЂШЅПтДцМшФбЃЌЙЉгІВЛЖЯдіМгЃЌЭтВПОКељМгОчЕШЪЙЕУаавЕШЫЪПЪаГЁаХаФМБОчЯТЛЌЁЃЙЉашУЌЖмВЛЖЯЩ§МЖЃЌЪаГЁвВашвЊЪБПЬЙизЂаавЕЖЏЬЌЃЌЭЈЙ§ЯжЯѓПДБОжЪЃЌзЅзЁЧБдкЕФЛњЛсЁЃ

ЪзЯШДгЯТгЮашЧѓЖЫРДПДЃЌНёФъЯТгЮ“Н№Ш§вјЫФ”ДЋЭГЭњМОБэЯжВЛЭњЃЌЧвЭњМОЪБМфЖЬднЁЃЭљФъСљдТЗнВХЪЧЕМОЃЌЖјНёФъВЛЩйЗФжЏЦѓвЕБэЪО“ЮхвЛ”МйЦкЙ§КѓЖЉЕЅОЭУїЯдМѕЩйЃЌЧвЖЉЕЅЖрЮЊаЁЕЅЖЬЕЅЃЌЗФжЏГЇНгЕЅВЛГЉЃЌВЛЕУВЛИФзіГЃЙцЦЗжжвдЮЌГжЩњВњдЫгЊЃЌСєзЁЙЄШЫЁЃЕЋУцЖдГжајдіМгЕФПтДцЃЌЗФжЏГЇЪежЇФбвдЦНКтЃЌВЛЕУВЛЭЈЙ§НЕЕЭПЊЛњТЪМѕЛКПтДцдіМгЫйЖШЃЌНЕМлЯњЪлРДШЅПтДцЛиС§зЪН№ЁЃ

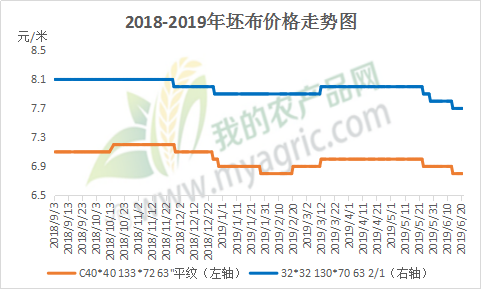

ЭМ1 2018-2019ФъХїВММлИёзпЪЦЭМ

ШчЭМ1ЫљЪОЃЌОнЮвЕФХЉВњЦЗЭјИњзйЕїВщЯдЪОЃЌГЃЙцЦЗжжЕФХїВМБЈМлВЛЖЯЯТНЕЃЌвбЕЭгкФъЧАХзЛѕМлЁЂДДаТЕЭЃЌЖјдкЪЕМЪГЩНЛжаШдгаШУРћПеМфЁЃОЭЫуМлИёвбШчДЫжЎЕЭЃЌЕЋШЅПтДцаЇЙћШдВЛУїЯдЁЃОнЮвЕФХЉВњЦЗЭјВЛЭъШЋЭГМЦЃЌЩЯжмШЋЙњХїВМПтДцЬьЪ§ИпДя33.1ЬьЃЌЛЗБШЩЯеЧ1.69ЬьЁЃ

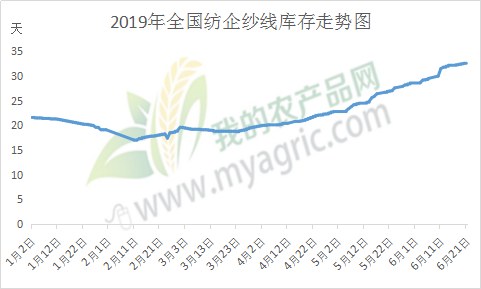

УцСЯашЧѓЦЃШэЃЌДЋЕМжСЩЯгЮЩДЯпЃЌЦфБэЯжвВЪЧЪЎЗжВЛМбЁЃШчЭМ2 ЫљЪОЃЌздФъКѓПЊЪМЃЌЩДЯпЕФПтДцБудкГжајдіМгЃЌПтДцЛ§бЙбЯжиЁЃОнЮвЕФХЉВњЦЗЭјЭГМЦЃЌНижЙ6дТ21ШеШЋЙњжївЊЕиЧјЗФЦѓЩДЯпПтДцЮЊ32.8ЬьЃЌНЯЧАвЛжмдіМг0.6ЬьЁЃЪмЖЉЕЅВЛзугАЯьЃЌЩДЯпПтДцДІгкНЯИпЫЎЦНЃЌЧвЖрЕиаЁГЇЙиЭЃдіЖрЃЌжаДѓаЭГЇМввргаЯоВњМЦЛЎЁЃЗФЦѓвВжЛЪЧАДашЩйСПВЩЙКЁЃ

ЭМ2 2019ФъШЋЙњЗФЦѓЩДЯпПтДцзпЪЦЭМ

ЖјЮЊСЫШЅПтДцЃЌзюГЃМћЕФЗНЪНШдОЩЪЧНЕМлЯњЪлЃЌОнЮвЕФХЉВњЦЗЭјЭГМЦЃЌЩЯжмЩДЯпБЈМлГжајЯТЕїЃЌВПЗжЦѓвЕЯТЕї2000дЊ/ЖжЃЌЕЋГіЛѕШдЪЎЗжЛКТ§ЃЌНЕМлЯњЪлЧщПіВЛРэЯыЁЃМлИёвЛНЕдйНЕЃЌвбГЩЮЊЖёадбЛЗЁЃ

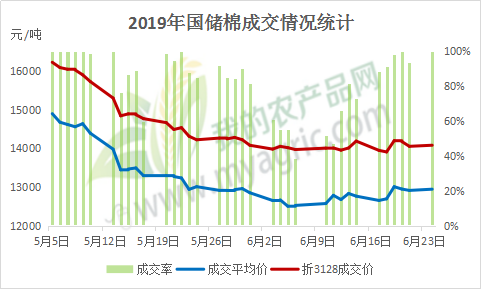

дкашЧѓВЛзуЕФЧщПіЯТЃЌУоЛЈЙЉгІШДЪЎЗжПэЫЩЁЃЪзЯШ80ЭђЖжЛЌзМЫАХфЖювбгк6дТ14ШеПЊЪМЯТЗЂЁЃЦфДЮДЂБИУозд5дТ5ШеЦ№ПЊЪМТжГіЃЌЙВМЦЛЎЙвХФ100ЭђЖжзѓгвЃЌНижС6дТ24ШеЃЌРлЛ§ЙвХФ371019ЖжЃЌЪЕМЪГЩНЛ311905ЖжЃЌЦНОљГЩНЛТЪ84.07%ЃЌећЬхГЩНЛЧщПіСМКУЃЌЕЋГЩНЛМлШДВЛЖЯЯТааЃЌШчЭМ3 ЫљЪОЁЃдйОЭЪЧЪмЭтВПОМУЛЗОГЕФгАЯьЃЌУоЛЈЦкЛѕНќСНИідТЯТНЕУїЯдЃЌзюИпНЕЗљДя3505дЊ/ЖжЃЌЪаГЁШЫЪПаФЬЌЪмгАЯьНЯДѓЃЌаХаФВЛзуЃЌМБашаТЕФЯћЯЂРДЬсеёЪаГЁаХаФЁЃ

ЭМ3 2019ФъЙњДЂУоГЩНЛЧщПіЭГМЦ

жжжжЯжЯѓЖМдкАЕЪОзХУоЪаЕФВвЕааЧщЃЌЖјУоЦѓЖЬЦкФмЗёгРДЪяЙтЃЌзюжївЊЛЙЪЧШЁОігкЭтВПОМУвђЫиЃЌЫљвдЪаГЁашЪБПЬЙизЂжаЭтОУГЙиЯЕЃЌЖЬЦкПД2019Фъ6дТ28-29ШедкШеБОДѓкцОйааЕФG20ЗхЛсЩЯЕФЛсУцНЛЬИЧщПіЃЌЪаГЁШЫЪПЧыЫцЪБзіКУзМБИЃЌМАЪБзЅзЁЛњЛсЁЃ

зЪбЖБрМЃКФєшїКч 021-26094287 зЪбЖМрЖНЃКЭѕБІЖЋ 021-66896565Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ