ЛЊжаЕиЧјЮЛгкЮвЙњжаВПЃЌАќРЈКгФЯЁЂКўББЁЂКўФЯШ§ЪЁЁЃДІгкЛЦКгжаЯТгЮКЭГЄНжагЮЕиЧјЃЌКИЧКЃКгЁЂЛЦКгЁЂЛДКгЁЂГЄНЫФДѓЫЎЯЕЃЌЭЌЪБгЕгажкЖрНЛЭЈИЩЯпЭЈДяШЋЙњЃЌОпгаГаЖЋЦєЮїЁЂСЌФЯЭћББЕФзїгУЁЃе§ЪЧгаДЫгХдНЕФЕиРэЮЛжУКЭНЛЭЈдЫЪфФмСІЃЌЛЊжаЧјгђжЎМфзЪдДСїЭЈКЭЗЂЩЂФмСІНЯЧПЃЌгыжмБпГЧЪаЕФСЊЖЏадЛюдОЃЌЯТУцБЪепНсКЯБОЕиЧјАхВФЪаГЁЧщПіЧГЮі2019ЩЯАыФъдЫааЧщПіМАЯТАыФъжеЖЫашЧѓеЙЭћЁЃ

вЛЁЂЛЊжаЕиЧјАхВФМлИёдЫааЧщПі

ОнMysteelИњзйЕїбаЃЌ2019ФъДКНкКѓжС5дТЛЊжаЕиЧјАхВФећЬхМлИёе№ЕДЩЯааЃЌЕЋећЬхМлИёОљЕЭгкШЅФъЭЌЦкЁЃЪзЯШАДЦЗжжРДПДЃЌШШдўЗНУцЃЌ2019ФъДКНкКѓжС5дТ6ШеЮфККШШдўРлМЦЩЯеЧ210дЊ/ЖжЃЌЭЌБШНЕЗљ1.7%ЃЛГЄЩГРлМЦЩЯеЧ380дЊ/ЖжЃЌЭЌБШНЕЗљ2.1%ЃЛжЃжнРлМЦЩЯеЧ150дЊ/ЖжЃЌЭЌБШНЕЗљ4.1%ЃЛШЋЙњЦНОљеЧЗљЮЊ244дЊ/ЖжЃЌЭЌБШНЕЗљ2.1%ЁЃЖјжаКёАхЗНУцЃЌДКНкКѓжС5дТ6ШеЮфККжаКёАхРлМЦЩЯеЧ220дЊ/ЖжЃЌЭЌБШНЕЗљ7.4%ЃЛГЄЩГРлМЦЩЯеЧ300дЊ/ЖжЃЌЭЌБШНЕЗљ6.6%ЃЌжЃжнРлМЦЩЯеЧ80дЊ/ЖжЃЌЭЌБШНЕЗљ6.5%ЃЌШЋЙњжаКёАхОљМлРлМЦЩЯеЧ189дЊ/ЖжЃЌЭЌБШЯТНЕ6.0%ЁЃ

АДееЪЁЗнРДПДЃЌКўФЯЕиЧјАхВФМлИёеЧЗљзюДѓЃЌЧвЦНОљМлИёОљИпгкЮфККМАКгФЯЃЌжївЊдвђЪЧКўФЯЪЁФкжївЊАхВФЩњВњГЇМвЭЈЙ§ММЪѕДДаТЃЌзЪдДНсЙЙгХЛЏЃЌЦЗжжИжЩњВњеМБШЬсЩ§жС70-80%ЃЌИжГЇНгЕЅИќЧуЯђгкИпОЋМтвдМАЖЈжЦЛЏЗўЮёЃЌЩЯАыФъИжГЇЦЗжжВФНгЕЅЧщПіШчЛ№ШчнБЃЌвђДЫЕМжТЪаГЁЦеВФЭЖЗХДѓЗљЫѕМѕЃЌДйЪЙГЄЩГЪаГЁАхВФМлИёГЩЮЊЛЊжажЎзюЃЌЮЛСаШЋЙњЧАЮхЁЃ

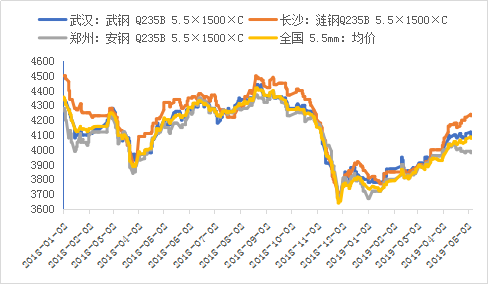

ЭМ1 ЃКЛЊжаЕиЧјШШдўАхОэМлИёзпЪЦЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

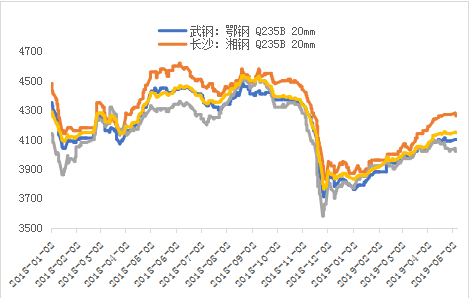

ЭМ2 ЃКЛЊжаЕиЧјжаКёАхМлИёзпЪЦЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЖўЁЂЛЊжаЕиЧјзЪдДСЊЖЏЧщПі

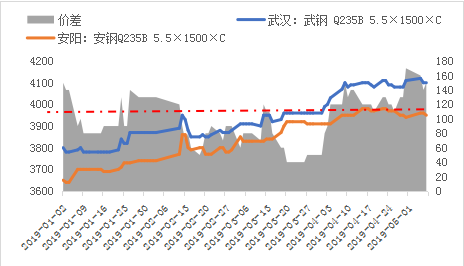

ШчЭМ3ЁЂ4ЫљЪОЃЌвЛАуЧщПіЯТЛЊжаЧјгђЕФзЪдДСїЯђЮЊКгФЯ→КўББ→КўФЯЁЃЪзЯШПДКгФЯгыКўББЕФСЊЖЏЧщПіЃЌЭЈГЃЧщПіЯТББЗНАхВФМлИёБШФЯЗНМлИёТдЕЭЃЌвђДЫаЮГЩСЫАхВФзЪдДздЩЯЖјЯТЕФСїЖЏЧїЪЦЃЌКгФЯАхВФзЪдДГ§БОЪЁжїЕМЦЗХЦАВИжЭтЃЌББЗНзЪдДдкКўФЯЪаГЁеМгаСПВЛШнаЁъяЁЃЭЈГЃЧщПіЯТЃЌАВбєгыЮфККЧјгђМлВюКЯРэЗЖЮЇдк130дЊ/ЖжЁЃОЭ2019ФъЩЯАыФъЕФЧщПіРДПДЃЌ4ЁЂ5дТЗнСНЕиЧјзЪдДСїЖЏЧщПіБШНЯЦЕЗБЃЌЧвМлВюГЪЯжж№НЅЗХДѓЧїЪЦЁЃжЕЕУзЂвтЕФЪЧЃЌвдЭљЖЌМОЕФББЗНЪмЦјЮТгАЯьашЧѓзЊШѕЃЌДѓСПЕФЩНЮїЁЂКгББАхВФзЪдДЛђНЋЗЂЭљжЃжнЃЌЮфККЕиЧјвВНЋЪЦБиЪмЕНгАЯьЁЃ

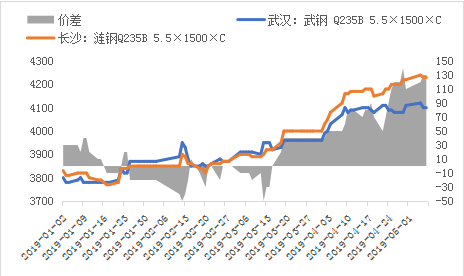

дйПДЮфККгыГЄЩГЪаГЁЕФСЊЖЏЧщПіЃЌЮфККзїЮЊГЄЩГЪаГЁЕФЖдБъГЧЪаЃЌМлИёВЈЖЏгыГЄЩГЪаГЁгазХУмЧаЕФСЊЯЕЃЌЭЈГЃЧщПіЯТГЄЩГЪаГЁМлИёИпгкЮфККЪаГЁ120дЊ/ЖжЪБЃЌЛсЕМжТЮфККзЪдДСїШыГЄЩГЁЃДгЭМ4ПЩвдПДГіЃЌ3дТжабЎКѓЮфККгыГЄЩГСНЕиМлВюГЪЯжЗХДѓЧїЪЦЃЌКѓЦквРОЩДцдкГжајЗХДѓЕФПЩФмЃЌОнСЫНтЃЌКўФЯЪЁФкжїЕМИжГЇЦеВФЗЂЛѕНјЖШТ§ЃЌХХВњгХЯШЦЗжжИжЃЌЕМжТЪаГЁГЄЦкДІгкВЛБЅКЭзДЬЌЃЌГЄЩГАхВФМлИёвзеЧФбЕјЪЧЕМжТЧјгђМлВюРЉДѓЕФжївђЁЃ

ЭМ3ЃККгФЯгыЮфККЕиЧјзЪдДСЊЖЏЧщПіЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЭМ4ЃК ЮфККгыГЄЩГЪаГЁзЪдДСЊЖЏЧщПіЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

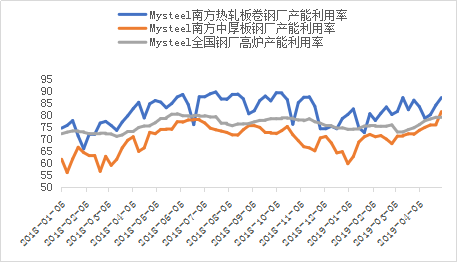

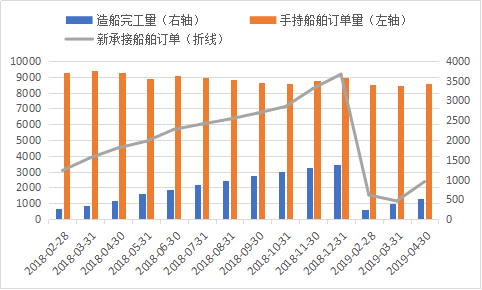

Ш§ЁЂЛЊжаШ§ЪЁжївЊИжГЇАхВФЙЉгІЧщПі

ШчЭМ5ЫљЪОЃЌДгНќШ§ФъЛЊжаШ§ЪЁАхВФЩњВњЧщПіРДПДЃЌ2017ФъжСНёГ§КўББЪЁАхВФВњСПЮЂНЕЭтЃЌКўФЯЁЂКгФЯСНЪЁАхВФВњСПОљгаУїЯддіМгЁЃДгЦЗжжРДПДЃЌЛЊжаЕиЧјжаКёАхВњСПГЪЯжж№ФъдіМгЕФЬЌЪЦЃЌОэАхЕФВњСПдіЗљНЯаЁЁЃ ДгЛЊжаЕиЧјИжГЇВњФмРћгУТЪРДПДЃЌШчЭМ6ПЩвдПДГіЃЌ2019ФъДКНкКѓжСНёЃЌИжГЇАхВФЩњВњВњФмРћгУТЪДгГЪЯже№ЕДЩЯЩ§ЬЌЪЦЃЌЫцзХОэТнВюЕФж№НЅаоИДЃЌАхВФВњСПУїЯдЬсЩ§ЁЃ

|

ЁЁ |

ЪБМф |

жаКёАх |

ШШдў |

КЯМЦ |

|

КўББ |

2017Фъ |

108.24 |

1343.09 |

1451.33 |

|

2018Фъ |

111.84 |

1291.27 |

1403.11 |

|

|

2019-жСНё |

37.44 |

487.5 |

524.94 |

|

|

КўФЯ |

2017Фъ |

433.77 |

497.48 |

931.25 |

|

2018Фъ |

492.98 |

514 |

1006.98 |

|

|

2019-жСНё |

185.77 |

213 |

398.77 |

|

|

КгФЯ |

2017Фъ |

478.41 |

246.87 |

725.28 |

|

2018Фъ |

611.56 |

279.96 |

891.52 |

|

|

2019-жСНё |

189.61 |

77 |

266.61 |

|

Ъ§ОнРДдДЃКmysteelЕїба

ЭМ6 ЃКЛЊжаИжГЇАхВФВњФмРћгУТЪЧщПіЃЈЕЅЮЛЃК%ЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЫФЁЂ2019ФъАхВФГЩНЛСПЧщПі

ОнMysteelИњзйЕїбаЃЌЩЯАыФъАхВФГЩНЛЧщПіБэЯжВЛЫзЃЌвдећИіФЯЗНДѓЧјЮЊР§ЃЌДгАхВФГЩНЛСПЪ§ОнРДПДЃЌДКНкКѓШЋЙњГЩНЛЧщПіДѓЬхГЪЯже№ЕДЩЯЩ§ЧїЪЦЁЃ2дТЗнЪмДКНквђЫигАЯьЃЌГЩНЛСПДѓЗљЫѕМѕЃЌВЛЙ§3дТЗнвдРДЃЌЫцзХЯТгЮЙЄЕиЕФПЊЙЄЪаГЁашЧѓж№НЅЛиХЏЃЌашЧѓЩЯЩ§ЃЌ4дТЗнГЩНЛСПДДЯТаТИпЃЌ5дТЗнГЩНЛСПвРОЩгадіГЄЪЦЭЗЁЃ

ЭМ7ЃК ФЯЗНДѓЧјАхВФГЩНЛЧщПізпЪЦЃЈЕЅЮЛЃКЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЮхЁЂжаФЯЕиЧјАхВФашЧѓеЙЭћ

ЃЈвЛЃЉЗПЕиВњеўВпЪеНєЖдИжашвжжЦаЇгІЛђНЋГжај

2019Фъ“ЗПзЁВЛГД”ШдНЋЪЧЮДРДЪ§ФъЕФжївЊеўВпЫМТЗЃЌЫфШЛВПЗжГЧЪагаНјвЛВНЮЂЕїКЭЯИЛЏЕФПЩФмЃЌЕЋвжжЦЭЖЛњЕФ“КьЯп”ФбвдЭЛЦЦЁЃетВЛНіЪЧЮЌГжТЅЪаЕїПиеўВпСЌајадКЭЮШЖЈадЕФЛљБОвЊЧѓЃЌЭЌЪБвВдкЮЊГЄаЇЛњжЦЕФГіЬЈДДдьЮШЖЈЕФЪаГЁЛЗОГЁЃШЋЙњЗПЕиВњЪаГЁЯоЙКЯоДћеўВпГжајЩ§МЖЃЌдЄМЦ2019ФъгУИжашЧѓдкЗПЕиВњЗНУцФбвдЕУЕНЭЛЦЦЁЃОнMysteelбаОПжааФФЃаЭВтЫуЃЌ2019ФъЗПЕиВњгУИжСПЛђдк37931ЭђЖжЃЌНЯ2018ФъНЕЗљдМ1%ЁЃЭМ8ЫљЪОЃЌ2018-2019ФъМфЃЌДгЛЊжаШ§ЪЁЗПЮнаТПЊЙЄУцЛ§РДПДЃЌЗПЮнаТПЊЙЄУцЛ§змСПжаКгФЯБэЯжБШНЯЭЛГіЃЌЦфДЮЮЊКўФЯЁЃ

ЭМ8ЃК ЛЊжаШ§ЪЁЗПЮнаТПЊЙЄУцЛ§ЃЈЕЅЮЛЃКЭђЦНЗНУзЃЉ

Ъ§ОнРДдДЃКЙњМвЭГМЦОж

ЃЈЖўЃЉ2019ФъЦћГЕВњЯњЧщПіПДгУИжашЧѓ

2019Фъ4дТЦћГЕВњЯњЭЌБШМЬајЯТНЕЃЌДКНкКѓ3дТЗнЪаГЁВњЯњЧщПівЛЖШГіЯжКУзЊЃЌ4дТЗнВњЯњЧщПіМЬајЛиТфЁЃОпЬхРДПДЃЌ2019Фъ4дТЦћГЕВњЯњСПЗжБ№ЭъГЩ205.2ЭђСОКЭ198ЭђСОЃЌЛЗБШЩЯдТЯТНЕ20%КЭ21%ЃЌБШЩЯФъЭЌЦкЗжБ№ЯТНЕ14%КЭ15%ЁЃ 1-4дТЃЌЦћГЕВњЯњЗжБ№ЭъГЩдМ838.4ЭђСОКЭ834.9ЭђСОЃЌВњЯњСПБШЩЯФъЭЌЦкЗжБ№ЯТНЕ11%КЭ12%ЁЃгЩДЫЭЦВтКѓЦкЦћГЕВњЯњЧщПіВЂВЛРжЙлЁЃ

ЭМ9ЃК 2018-2019ФъжаЙњЦћГЕВњЯњЧщПізпЪЦЃЈЕЅЮЛЃКСОЃЉ

Ъ§ОнРДдДЃКжаЙњЦћГЕЙЄвЕаЛс

ЃЈШ§ЃЉЭкОђЛњаЕВњЦЗЯњЪлДѓЗљдіМг

ОнжаЙњЙЄГЬЛњаЕаЛсЭГМЦЃЌ2019Фъ1-4дТФЩШыЭГМЦЕФ25МвжїЛњжЦдьЦѓвЕЃЌЙВМЦЯњЪлИїРрЭкОђЛњаЕВњЦЗ103189ЬЈЃЌЭЌБШеЧЗљ19.1%ЁЃЦфжаЙњФкЪаГЁЯњСП95626ЬЈЃЌЭЌБШеЧЗљ18.1%ЁЃГіПкЯњСП7487ЬЈЃЌЭЌБШеЧЗљ32.5%ЁЃвЕФкШЫЪПШЯЮЊЃКЭкОђЛњЯњСПГжајзпИпЕУвцгкЛљНЈКЭЗПЕиВњЭЖзЪЖюгаЫљЬсЩ§ЃЌДКНкКѓЯТгЮПЊЙЄЧщПіЛиХЏЃЌЭЌЪБЃЌЪмЙњМвЛЗБЃеўВпгАЯьЃЌВПЗжЪЁЪаОљМгЧПСЫЖдИпХХЗХЗЧЕРТЗГЕЬЈзївЕЕФзївЕЯожЦЃЌДпЩњСЫЬцЛЛашЧѓЁЃ

ЭМ10 ЃКжаЙњЭкОђЛњЯњЪлЧщПіЃЈЕЅЮЛЃКЬЈ ЃЉ

|

2019Фъ4дТжаЙњЭкОђЛњаЕЪаГЁЧщПі |

||||

|

ЁЁ |

ЙњФк |

ГіПк |

ИлАФ |

КЯМЦ |

|

ЕБЦкЯњСП |

26342 |

2037 |

31 |

28410 |

|

ШЅФъЭЌЦк |

25034 |

1518 |

9 |

26561 |

|

ЭЌБШеЧЗљ |

5.2% |

34.2% |

244.4% |

7.0% |

|

РлМЦЯњСП |

95626 |

7487 |

76 |

103189 |

|

ШЅФъЭЌЦк |

80947 |

5649 |

26 |

86622 |

|

ЭЌБШеЧЗљ |

18.1% |

32.5% |

192.3% |

19.1% |

Ъ§ОнРДдДЃКжаЙњЙЄГЬЛњаЕЙЄвЕаЛсЭкОђЛњЗжЛс

ЃЈЫФЃЉжаЙњдьДЌШ§ДѓжИБъБфЛЏЧщПі

2019Фъ1ЁЋ4дТЗнЃЌЙњМЪКНдЫЪаГЁЕЭЮЛе№ЕДЃЌШЋЧђаТДЌЖЉЕЅСПЭЌБШДѓЗљЯТНЕЁЃОпЬхРДПДЃЌЮвЙњдьДЌЭъЙЄСПБЃГждіГЄЃЌЕЋаТГаНгЖЉЕЅСПКЭЪжГжДЌВАЖЉЕЅЭЌБШЯТНЕЁЃНижЙ4дТЕзЃЌШЋЙњдьДЌЭъЙЄ1325ЭђдижиЖжЃЌЭЌБШдіГЄ13.2%ЁЃГаНгаТДЌЖЉЕЅ949ЭђдижиЖжЃЌЭЌБШЯТНЕ47.3%ЁЃНижЙ4дТЕзЃЌЪжГжДЌВАЖЉЕЅ8555ЭђдижиЖжЃЌЭЌБШЯТНЕ8%ЁЃ

ЭМ11ЃКжаЙњдьДЌШ§ДѓжИБъБфЛЏЧщПіЃЈЕЅЮЛЃКЭђдижиЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

злКЯРДПДЃЌ2019ФъЙњФкИжГЇПЊЙЄТЪОгИпВЛЯТЃЌИжВФЙЉИјМЬајдіМгЃЌЗПЕиВњеўВпМЬајБЃГжЪеНєеўВпЃЌЖдЯТгЮашЧѓаЮГЩвжжЦЃЌЧвЗПВњПЊЗЂКЭЦћГЕВњЯњЪ§ОнЮШжагаНЕЃЌдьДЌвЕЪжГжЖЉЕЅКЭаТГаНгЖЉЕЅЧщПіЭЌБШЯТНЕЃЌШєКѓЦкЯТгЮгУИжашЧѓСПГжајЗХЛКЃЌвдЩЯРћПевђЫиПЩФмдьГЩМлИёФбгаЭЛЦЦЁЃ

БОЮФбЁзд2019ФъЕк6ЦкЁЖMysteelВЮПМЁЗЁЃЁЖMysteelВЮПМЁЗЪЧЩЯКЃИжСЊГіЦЗЕФвЛЗндТПЏЃЌУПдТ10ШеГіАцЃЌжМдк“ЭкОђКъЙлВњОЩюВуЮЪЬтЁЂзЗзйИжЬњВњвЕСДЬѕЖЏЬЌаЮЪЦЁЂМЏнЭЛсвщОЋВЪЙлЕу”ЁЃЛЖгРДЕчЛёШЁзюаТЕчзгАцЁЃСЊЯЕЕчЛАЃК021-26093397ЃЌСЊЯЕШЫЃКЗбаЁНуЁЃ

зЪбЖБрМЃКЗбьГ 021-26093397 зЪбЖМрЖНЃКГТОъ 021-26093500Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ