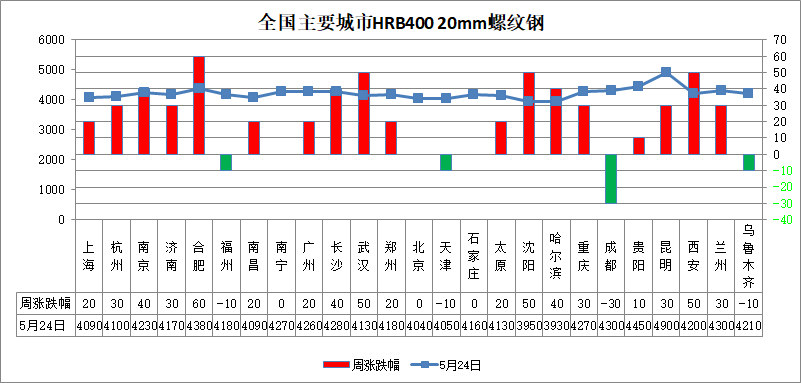

建筑钢材:本周建筑钢材市场价格上涨为主。全国25个市场螺纹HRB400(20mm)均价为4208元/吨,较上周上涨19元/吨。

本周全国螺纹总库存量为569.83万吨,周环比减少27.86万吨;月环比减103.44万吨;年同比增加3.95万吨。

据我网对下周国内螺纹钢市场趋势调查显示:55.61%认为盘整,19.73%看涨、24.66%看跌市场。

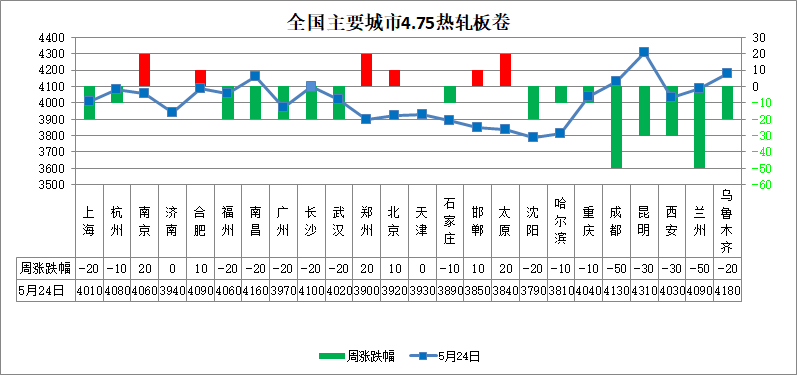

热轧板卷:本周全国热轧板卷市场价格下降为主。全国24个热轧4.75mm市场均价4008元/吨,较上周下跌12元/吨。

本周全国热轧库存总量为202.56万吨,较上周减少1.89万吨,较上月减少5.88万吨,较去年同期增加1.75万吨。 从区域的库存数据来看,其中降幅最大的区域为华南地区,较上周减少4.30万吨;其中增幅最大的区域为西南地区,较上周增加2.23万吨。

据我网对下周国内热轧板卷市场趋势调查显示:47.13%认为盘整、16.56%看涨、36.31%看跌市场。

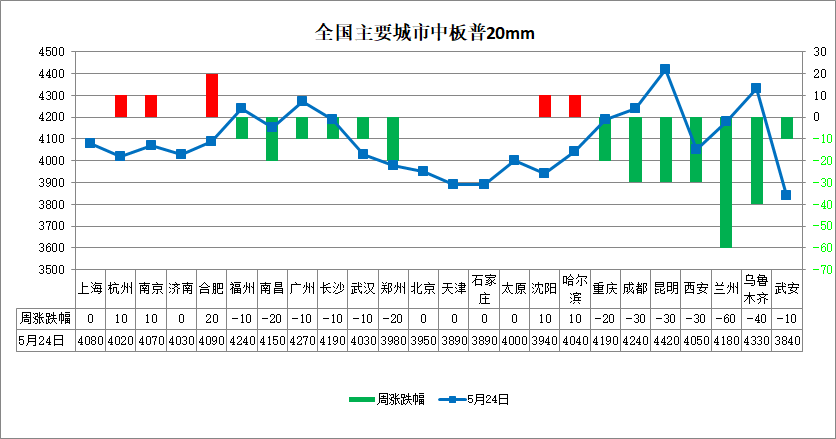

中板:本周中厚板市场价格下降为主。全国24个主要市场20mm普中板平均价格为4088元/吨,较上周下跌10元/吨。

本周全国中板库存总量为99.58万吨,较上期减少2.70万吨。从区域来看华东、华中、华南、西南、华北和西北市场库存较上周分别减少1.32万吨、0.48万吨、0.30万吨、0.20万吨、0.05万吨和0.55万吨,东北地区市场库存较上周增加0.20万吨。

据我网对下周国内中厚板市场趋势调查显示:55.56%认为盘整,10.32%看涨,34.13%看跌市场。

本周建筑钢材价格震荡偏强运行,库存方面来看,螺纹方面,华东、华南、华北、西北地区减幅明显,其余地 区微幅增减;线材方面华南地区减幅领先,其余地区也增减微幅。具体来看,本周产量继续维持小幅增加,但厂库本周由增转减,且减幅明显,在此背景下,钢厂高产量将继续维持,且价格端短期或将保持偏强局面。社会库存方面,本周库存继续减少,但降幅较上周有所收窄,在价格上涨的背景下,需求端有走弱表现,商家信心受挫,故预计下周库存降幅有所收窄,市场价格将呈震荡偏弱运行。

资讯编辑:邱雨婷 021-26096552 资讯监督:乐卫扬 021-26093827免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。