2019аТФъвСЪМЃЌКЃЭтУЬПѓЩНЖдЛЊБЈМлдйДЮЪдЬНЩЯЕїЃЌФЯЗЧПѓБэЯжгШЩѕЃЌВЛТлЪЧЙњФкЙшУЬЩњВњГЇМвЛЙЪЧИлПкУЬПѓУГвзЩЬЖдДЫЦФгаЙЫМЩЃЌКЃЭтУЬПѓЕФВЈЖЏЃЌШХЖЏСЫЖЬЦкУЬЯЕЪаГЁБэЯжЃЌЪзЯШОЭЪЧЙњФкаТПЊЙЄДѓГЇжБНгСЊЯЕПѓЩНЃЌФУвЛЪжПѓНЕКЯН№ГЩБОЃЌбЏМлЖрЃЌИјКЃЭтПѓЩНЙњФкашЧѓЭњЪЂЕФИаОѕЃЌЦфДЮЃЌКЯН№МлИёНкКѓеЧЗљВЛДѓЃЌУЬПѓЕШдСЯМлИёЬЇЭЗЃЌЗчЯеМгОчЃЌдйДЮЃЌУЬПѓНјПкзмСПНкНкХЪИпЃЌЙњФкУГвзЩЬОКељМгОчЃЌРћШѓНЕЕЭЃЌзюКѓЃЌЙшУЬГЇМвМАУЬПѓЩЬМвзЪН№еМгУТЪзпИпЁЂЗчЯеЛ§ОлЃЌЧѓздБЃжЛФмИњеЧЃЌдЄМЦ4дТКЯН№МлИёЛсГіЯжНЯЮЊЛьТвЕФОжУцЁЃ

вЛЁЂКЃЭтПѓЩНЬсМл ЙњФкЩЬМвГЩБОЕЙЙв

2019Фъ2дТ11ШеЃЈДКНкКѓЕквЛИіЙЄзїШеЃЉЃЌUMKЙЋВМ3дТЗнЖдЛЊУЬПѓзАДЌБЈМлЃЌMn36%ФЯЗЧПщ6.25УРдЊ/ЖжЖШЃЈЛЗБШЩЯдТЩЯЕї0.35УРН№/ЖжЖШЃЉЁЂ2дТ27ШеUMKЙЋВМ4дТЗнЖдЛЊУЬПѓзАДЌБЈМлЃЌ Mn36%ФЯЗЧПщ6.28УРдЊ/ЖжЖШЃЈЛЗБШЩЯЕї0.03УРН№/ЖжЖШЃЉЁЃЪаГЁВЮгыепвЛЖШЛЉШЛЃЌВЛЩйЩЬМвБэЪОГіЖдгкЭтХЬИпМлЕФЗпПЎЃЌБэЪОЙшУЬКЯН№ГЩНЛМлИёДКНкКѓвѕЕјВЛжЙЃЌдчвбНјШыГЩБОЯпЃЌЖјЭтПѓЩНУЬПѓБЈМлШдЪдЬНЩЯЬЇЃЌАбРћШѓСєдкСЫПѓЩНЃЌАбЗчЯеСєдкСЫЙњФкЁЃ

ЭМ1ЃКЙњФкЯжЛѕМлИё&UMKЦкЛѕМлИёЃЈдЊ/ЖжЖШЁЂУРдЊ/ЖжЖШЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

UMKЖдЛЊМлИёгЩ2018Фъ12дТЕФ7.1УРдЊ/ЖжЖШПЊЦєЯТЕїЃЌжС2дТзюЕЭЕу5.9УРдЊ/ЖжЖШЃЌЯТЕј16.9%ЃЌЖјВЛЩйЙњФкЩЬМвдк2018Фъ12дТЖЉЙКЃЌЖјОЙ§35-40ЬьЕФКЃдЫЃЌЙњФкЩЬМв1-2дТГжПѓГЩБОдк55-58дЊ/ЖжЖШИННќЃЌЖјДгЃЈЭМ1ЃЉПЩвдПДГіЃЌНижЙ12дТФЉМА1дТЃЌЙњФкИлПкЯжЛѕМлИёдђвбОЕјжС48-50дЊзѓгвЃЌЕјЗљНќ20%ЃЌВЛНіУЬПѓУГвзЩЬПїЫ№МгОчЃЌВЛЩйДѓаЭЩњВњЦѓвЕЕФЩњВњГЩБОвВГжајдкИпЮЛдЫааЁЃ

ЭМ2ЃК2017-2019ФъКгИжМЏЭХЙшУЬВЩСП&ВЩМлЃЈЕЅЮЛЃКЖжЁЂдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЖўЁЂ3дТИжеаМлИёаЁЗљЯТЛЌ ГЇМвДІгкПїЫ№Яп

гЩЃЈЭМ2ЃЉПЩМћЃЌЙњФкжИБъадИжеаМлИёгЩ2018Фъ11дТ9100дЊ/ЖжЃЈГаЖвЫЭЕНГЇФкЃЉГжајЯТааЃЌжС2дТ7900дЊ/ЖжЃЌЕјЗљ13%ЃЌЖј3дТИжеаМлИёДѓИХТЪЯТЕїЃЌЧвНЯЖрГЇМвЦШгкзЪН№бЙСІМАНкжаРлЛ§ЕФПтДцашвЊЯћКФЃЌФЯББВњЧјМфСуЪлМлИёГіЯжСЫНЯДѓЕФВювьЃЌ7000-7200-7500-7600ЯжН№ГіГЇМлИёОљгаЃЌЪЙЕУИжеаМлИёЭЌбљГіЯжАйдЊЕФВювьЃЌДѓВПЗжГЇМвНјШыПїЫ№НзЖЮЁЃ

ЭМ3ЃК2016-2019УЬПѓНјПкСПЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

Ш§ЁЂУЬПѓНјПкдіСПЁЂПѓЩНПЊВЩЛ§МЋ

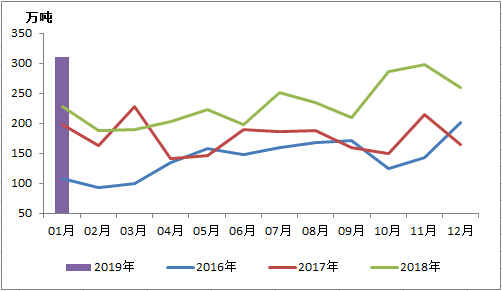

дк2016-2019ФъГжајЕФИпгЏРћЯТЃЌЙњЭтПѓЩНЗзЗзЕїИпСЫ2019ФъПЊВЩЙЉгІСПЃЌЧвВЛЩйЗЧжїСїПѓЧјПЊВЩвВдкдіСПЃЌгЩЃЈЭМ3ЃЉПЩвдПДГіЃЌ2019Фъ1дТУЬПѓНјПкСПНќ310ЭђЖжЃЌДДГіРњЪЗИпЮЛЃЌЧв2018ФъЫФМОЖШПЊЪМНјПкСПОЭдк300ЭђЖжИпЮЛдЫааЃЌ2019НјПкзмСПДѓИХТЪЦЦ3000ЭђЖж/ФъЃЌЙњФкУЬПѓУГвзЩЬМвВЮгыдіМгЃЌЪЙЕУЙњФкЕФУЬПѓашЧѓЖдЭтГЪЯжвЛЦЌЗБШйЃЌвВЪЧЙњЭтПѓЩНЗзЗзМгДѓПЊВЩСПЁЂаТПЊПѓЩНЕФдЖЏСІЃЌЭЌбљвВЪЧЙњЭтПѓЩНВЛдИЧсвзНЕМлЕФжївђЁЃ

ЭМ4ЃКЙшУЬ2016-2019ФъВњСПЃЈЕЅЮЛЃКЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЫФЁЂКЯН№ВњСПИпЮЛЛиТф аТПЊТЏЦѓвЕзЪН№бЙСІді

ОнMysteelЭГМЦЙшУЬВњСПРДПДЃЌЫф2019Фъ1-2дТВњСПЮЌГжНќМИФъИпЮЛЃЌЕЋЯрЖдгк2018ФъЫФМОЖШВњСПвбОПЊЪМГіЯжЛиТфЃЌжївђФЯЗНжааЁЦѓвЕвђЕчЗбМАГЩБОЮЪЬтдкДКНкЧАЙиЭЃВЛЩйЃЌЖј2018ФъЫФМОЖШЛ№ШШЭЖВњЕФаТПЊЙЄЦѓвЕднЪБМѕЛКСЫЭЖВњЕФВНЗЅЃЌжївЊдвђга2ЕуЃК1ЁЂВПЗжаТТЏаЭГіВњВЛЮШЖЈЃЌ2ЁЂИжГЇЛиПюВЛМАЪБЃЌВЩЙКдСЯМАНшДћзЪН№бЙСІдіМгЁЃЖјВЛЩйаТПЊЙЄДѓаЭЦѓвЕжБНгФУвЛЪжЛђгыПѓЩНжБНгЧЉЙЉЛѕавщЃЌЪЙЕУЙњЭтПѓЩНЩЯЕїСЫжаЙњЕФашЧѓдЄЙРЃЌЖјЙњФкжааЁГЇМвФУИлПкЯжЛѕПѓМлЦЋИпЃЌГЩБОВЛОпБИОКељСІЃЌВПЗжбЁдёднЛКЩњВњЙлЭћЃЌЕМжТИлПкЯжЛѕГЩНЛНЉГжЃЌЙњЭтПѓЩНГйГйВЛдИНЕМлЕФИёОжЁЃ

ЮхЁЂКѓЦкПДЕу

1ЁЂВПЗжЕЭБЈМлЕиЧјУЬКЯН№ПтДцЯћКФЪБМфЕу

ДгЧїЪЦРДПДЃЌвбОгаИіБ№ЕЭМлЧјгђГЇМвж№ВНЪЕЪЉНЕКФМАМьаоДыЪЉЃЌМѕЛКзЪН№МАГЩБОбЙСІЃЌвдЯћКФЯжЛѕПтДцЮЊжїЃЌМгжЎИжГЇЩњВњЛжИДе§ГЃЃЌЖдгкУЬКЯН№ашЧѓЩЯЩ§ЃЌГЩНЛЛиХЏЃЌЪЙЕУУЬКЯН№МлИёгажЙЕјжЎЪЦГіЯжЁЃ

2ЁЂЙњФкИлПкУЬПѓЯжЛѕМлИёЕЏадПеМф

2дТзАДЌЕФUMKФЯЗЧПѓМлИёдк5.9УРдЊ/ЖжЖШЃЌЫфЪ§СПВЛДѓЃЌЕЋНЋдк3дТГѕТНајЕНИлЃЌДЫХњПѓФмЛКНтВПЗжПѓЩЬМАГЇМвЕФГЩБОбЙСІЃЌЕЋвВЛсГЩЮЊЯТгЮВЩЙКЗНЕФбЙМлНшПкЃЌЩЬМвФмЗёЖЅзЁбЙСІЃЌИлПкУЬПѓМлИёФмЗёжЙЕјЦѓЮШЃЌжЕЕУЙизЂЁЃ

3ЁЂУЬПѓМлИёГіЯжЦЗжжЗжЛЏ

ДгИлПкПтДцЗжРрРДПДЃЌМгХюЁЂПЦЬиЕЯЭпЁЂФЯЗЧПѓзмСПТдгадіМгЃЌАФПѓЁЂАЭЮїЁЂТэРДПѓТдгаМѕЩйЃЌЖјФЯЗЧПѓжаЕФФЯЗЧИпЬњЕНИлНЯЖрЁЂАыЬМЫсдђЯћКФНЯЖрЃЌЭЌбљПѓжжМфЕФМлИёБфЛЏЃЌПѓЩНЕФЖЈМлВпТдвВЛсвђДЫГіЯжЯИЮЂЕФЗжЛЏЁЃ

4ЁЂУГвзЩЬВЮгыЖШзпИпЃЌашЧѓЛжИДЃЌЪаГЁаФЬЌБфЛЏ

аТПЊЙЄЦѓвЕднЛКдіСПЃЌЪаГЁЙЉгІбЙСІТдНЕЃЌЕЋКЯН№МлИёЖЬЦкШдНЋЪмЕЭМлДйЯњМлИёГхЛїЃЌНЯФбзпГіЭбРыИжеаНЕМлЕФЖРСЂзпЪЦЃЌЖјНјШы3-5дТКѓЃЌФкУЩЯоЕчгАЯьЁЂИїЕиЛсвщЁЂГЩБОВЈЖЏЁЂ1905ЦкЛѕНјШыНЛИюЕШгАЯьЃЌЪаГЁВЮгыепаФЬЌЛсгаЫљБфЛЏЃЌЕЋж№ВНдіМгЕФЙЉгІЃЌЛсЗёвжжЦЙшУЬМлИёЃЌГЇМвдйДЮНјШыЮЂРћЪБДњЃЌжЕЕУЙизЂЁЃ

БОЮФбЁзд2019ФъЕк4ЦкЁЖMysteelВЮПМЁЗЁЃЁЖMysteelВЮПМЁЗЪЧЩЯКЃИжСЊГіЦЗЕФвЛЗндТПЏЃЌУПдТ10ШеГіАцЃЌжМдк“ЭкОђКъЙлВњОЩюВуЮЪЬтЁЂзЗзйИжЬњВњвЕСДЬѕЖЏЬЌаЮЪЦЁЂМЏнЭЛсвщОЋВЪЙлЕу”ЁЃЛЖгРДЕчЛёШЁзюаТЕчзгАцЁЃСЊЯЕЕчЛАЃК021-26093397ЃЌСЊЯЕШЫЃКЗбаЁНуЁЃ

зЪбЖБрМЃКЗбьГ 021-26093397 зЪбЖМрЖНЃКГТОъ 021-26093500Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ