引言:2018年悄然而逝,转瞬来到了2019年,这个时节对于钢材市场来说,属于需求淡季,因此往年这个时节钢厂或者贸易商都要被动或者主动的增加库存,即冬储。而长达将近两个月的资源累积,市场的库存量都会在节后大幅增加。因春节前后需求弱,库存累积,资金占用较高,因此钢厂、贸易商等多会制定相关冬储政策以鼓励其客户订货。对此,我们也对2019年冬储情况进行了调研。

首先回顾下2018年春节期间京津冀建材市场冬储情况:

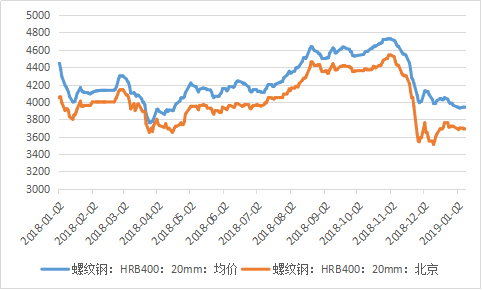

市场大部分贸易商因当时库存量不大,且对年后预期偏好,主动冬储意愿强,不仅是无货的中间商以及次终端,部分钢厂协议户也主动冬储,但是节后市场库存量加速累积,其中主导市场北京建材节后库存量达到86.74万吨,较节前第六周(2019年开始增库的节点)库存量上升了356%,为2014年至今增幅最高的一年。也正是库存增幅超出预期,导致2018年春节后京津冀建材市场价格大幅下跌,不仅春节前囤货的中间商(其采购成本在3800-4000元/吨之间)亏损,跟钢厂有稳定长协的贸易商,一线钢厂资源成本在3900-4000元/吨,年后市场价格虽然有小幅上涨,但是有价无市,之后需求复苏,库存压力大,价格大幅下跌,一个月时间由4000元/吨跌至3650元/吨,损失惨重。

图1:近几年螺纹钢价格走势(单位:元/吨)

数据来源:钢联数据

因2018年冬储结果不如人意,2019年春节期间冬储氛围冷清,但是毕竟到了库存累积的必经阶段,因此市场要开始主动或被动冬储。下面主要对钢厂、贸易商以及终端三类客户群体进行冬储调研,具体情况如下:

钢厂方面

回顾2018年,当时调研了京津冀区域的9家钢厂,因贸易商对节后价格看涨预期强烈,订货积极性高,钢厂资源基本都被抢售一空,因此只有一家钢厂制定了冬储政策。而2019年,对京津冀区域有资源投放的10家钢厂进行调研,有6家钢厂制定了冬储政策,较去年增加了5家,主要是去年市场冬储商家亏损严重,今年贸易商订货、交款积极性差,因此为鼓励客户订货,钢厂制定了相应的政策;而其他未出冬储政策的钢厂是因资源量较少,压力不大。钢厂制定的冬储政策如下:

A、B钢厂:

1、预付款分1月和2月预付款,2018年12月31日前预付2019年1月款最多优惠40元/吨,1 月 2日当天交 1 月份货款计划并订货的,享受优惠 35 元/吨;1月16-31日预付2月份货款计划并订货的,享受优惠60元/吨;

2、1月16日至2月28日对执行旬定价结算的用户按统一价格预结算,具体结算价格3月份再出。

C钢厂:

1、2019年1月31日前预付2月份合同款70%的,享受额外优惠35元/吨;

2、执行月结算的客户,2019年1-2月份按统一价格预结算,3月份再出具具体结算价格。

D钢厂:

1、对京津地区建材销售执行旬、月定价结算的用户在2018年12月31日前,预付2019年1月份货款计划并订货的,给予优惠15元/吨;1月2日之前(含2日)交2019年1月份货款计划并订货的,给予优惠10元/吨。1月16-31日预付2月份货款计划并订货的,享受优惠35元/吨;

2、1月16日至2月28日对执行旬、月定价结算的用户执行预结算,实际结算价格3月份再出。

E钢厂:

1、根据起定量的不同,钢厂按照0.9%-1.1%的月息支付给客户,利息均在节后销售结算价格中让出,同时享受正常的返利。

2、冬储资金须于2019年1月28日前到账,预交冬储资金自1月1日至2月28日按天计息。

3、冬储资源在冬储期间经双方协商同意,可进行锁价销售。

4、冬储资源自钢厂通知后启动销售,每天每次报价放量,根据定量的不同,日销量的最高限值在2000-5000吨之间,到4月底尚未售出部分按4月份协议政策执行。

F钢厂

1、每日按照销售情况报量,钢厂按照每日指导价格进行日结算;

2、1、2月未销售完资源不必当月买断,可以结转到3月份。

A、B、C、D钢厂制定的冬储政策雷同,且都只适用于其协议户,但是此政策并不合协议户心意,主要是:(1)3月份出具体结算价格会使协议户在1、2月份无法确定最终成本,从而无法制定适宜的销售策略;(2)3月份进行后结算,协议户的冬储都难有高回报,且若3月份价格上涨,之后走弱,协议户可能还会有一定程度的亏损。相对来说,E钢厂的冬储政策比较合适。

而对比其他区域钢厂政策,部分东北区域钢厂制定的一些冬储政策里有锁价+保价的政策,即遇涨不涨,遇降跟降,为年后价格下跌将要造成的损失提供了保障。

贸易商方面

与钢厂出冬储政策的积极性提高不同的是,2019年贸易商的冬储意愿明显减弱,且多不会制定冬储政策。贸易商分为两大类,一类是有稳定的钢厂协议的协议户;另一类是无协议,常年按需从钢厂或者市场进行采购,再转而销往市场以及终端的贸易商。下面主要从这两类贸易商介绍冬储情况。

协议户冬储表现

目前京津冀建材市场库存量较低,主要城市(北京、天津、唐山、邯郸、石家庄、宣化、承德)库存量不足60万吨,整个京津冀的建材贸易商库存量最大的也不足2万吨,且2019年部分商家的年度协议量大幅缩减,后期预计到货量较少,不过对2019年春节后价格预期不佳,因此多被动冬储,具体操作方式如下:

一、主动冬储意愿弱。协议量较高的贸易商表示有资金压力,加之对春节后价格预期不佳,故目前只是正常接钢厂所发的协议量,不会额外从市场采购,且目前仍以出库为主。部分中户以及小户,去年正常接协议量外还从市场采购,而今年他们操作偏谨慎,不再主动冬储,且正常出货。

二、不对外出冬储政策。(1)虽然贸易商对节后市场有所担忧,但也不过度悲观,再加上目前库存量较小,因此对于每日销售量的要求不高,目前出货多以实际需求为主,大多不会制定对外销售的冬储政策,仅会接一部分锁单计划,并且若有1000吨及以上的锁单计划,协议户也要斟酌再三。(2)部分有资金压力的贸易商会主动收冬储预付款,即接受锁单,锁价为打款当日的市场价格或者下浮10-50元/吨不等,订购的资源春节后提走(时间不做要求)。

中间商以及次终端冬储表现

1、主动冬储,但是体量不大。春节前京津冀建材钢厂产能利用率低位运行,且为缓解京津冀区域的供给压力,资源多南下分流,京津冀区域的实际资源到货量不高,协议户以及中间商资源都偏少,因此考虑到此低库存情况,部分中间商预感春节后价格或有上涨的空间,因此主动囤货,但是主动冬储的中间商数量以及订货量都不及去年。而次终端中有冬储操作的也较少,且多是因终端项目年后赶工期,有实际需求。

2、观望为主,节后静待时机。2018年11、12月份京津冀河钢的大螺纹价格曾一度跌至3500元/吨,而当前市场价格较11、12月份的价格高出100-200元/吨,因此以高价冬储,贸易商并不甘心,再加上对2019年一季度的实际需求预期不佳,因此对节后价格走势不确定。另外有部分贸易商表示冬储的时间节点还未到,但是2018年的春节,贸易商在一月中旬就有冬储操作了(春节的时间较2019年晚11天),归根到底,还是对于2019年春节后的价格预期不佳。

终端冬储情况

通过调研得知,在北京、天津等区域终端直接冬储的基本没有,即便有也是通过其供货商去订购,即我们常说的次终端。而在一些中间商活跃度低的城市,如张家口、承德等地,存在房地产公司直接从贸易商手中进行冬储的现象,其进行冬储的原因主要在于春节后项目要赶工,有实际需求,与价格预期关系不大。基本是按打款当日价格锁定,春节后再按需提货。

节后库存情况预判

无论钢厂、贸易商等冬储情绪如何,市场资源是分散还是集中,整体的库存水平还是影响价格走势的重要因素,下面结合往年春节前后库存变化规律以及2019年的钢厂资源供给情况对春节后市场库存进行预判:

图2:2014年至今春节前后库存变化(与节前第5周库存比)

数据来源:钢联数据

从上图春节期间北京建材市场库存变化情况可知, 2014-2018年节后库存最高点较节前第5周的库存增幅在130.37%-286.54%。其中,从增幅上来看,2018年库存增幅最为明显,2017年增幅最小;从库存水平上来看,节前库存从高到低排序为2014、2017、2015、2018、2016年,而春节后库存量高点从高到低排序为2014、2018、2017、2015、2016年。再看2019年春节前库存水平,较2018年同期低将近7万吨,较2016年同期高5万吨。

从市场资源到货情况来看,2018年北京市场到货量高于2016、2017年同期,虽然在2018年年底2019年年初,钢厂有意减少对京津冀区域的资源投放,市场到货量明显减少,其中2019年1、2月月均计划到货量67万吨左右,较2018年1、2月的月均到货量依然高出10万吨左右,即2019年春节期间到货量或仍然偏高。

从目前至2月底北京市场预计到货量或在90万吨,但是即便2019年春节前市场到货量高于2018年,但是开始增库的节点在节前第6周,滞后于2018年增库的节点(节前第11周),且2019年库存水平偏低,说明2019年节前需求好于2018年。据统计2019年节前第三、四周北京建材日成交量在1-1.2万吨,2018年同期成交量在0.6-0.7万吨,因此2019年节后下游工程复工后需求势必好于2018年同期。结合资源到货以及需求释放情况,预计2019年春节后库存或在70万吨左右,低于2018年节后库存水平。

综合以上情况,2019年春节前供需两弱,市场库存水平偏低,资金压力仍存,对于节后市场信心不足,贸易商节前操作大都谨慎,主动冬储意愿较2018年明显降低,而京津冀区域钢厂不主动冬储,多是贸易商被动冬储,中间商也多观望,冬储意愿差,节后资源会相对集中,并且整体库存水平不高。

本文选自2019年第2期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。