2018年1-9月份,我国新接船舶订单量和手持订单量继续增长,造船完工量同比降幅收窄,重点监测企业工业总产值等主要经济指标同比降幅继续缩窄。9月全球干散货运输市场运价跌落反弹。9月中厚板产量月环比微增0.1%,同比增大16.1%,中厚板价格月环比上升0.5%。

一、中国三大造船指数

1.1 9月单月新承接订单量环比增加18.9%,造船完工量环比增加28.9%

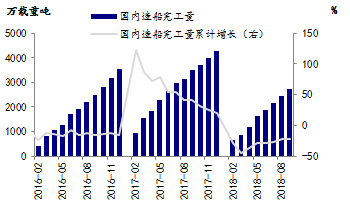

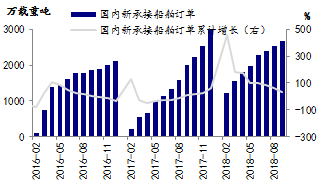

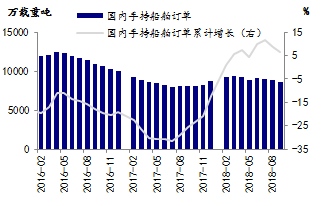

1-9月份,全国造船完工2751万载重吨,同比下降21.7%。承接新船订单2682万载重吨,同比增长33.2%。9月底,手持船舶订单8654万载重吨,同比增长6.5%,比2017年底下降0.8%。

9月我国承接新船订单为151万载重吨,环比增加18.9%,同比降低65%,造船完工量321万载重吨,环比增加28.9%,同比降低16.2%,主要原因是9月航运市场出现先低迷后高涨情绪,船东购船信心明显提振,另外造船板价格易涨难跌,造船成本不断攀升,新船价格不断升高,造船行业回暖明显情况下,为避免后期购船时支出更高费用,船东积极购买新船。虽造船完工量和新承接订单月环比均有所升高,但9月新承接订单量增加量远低于当月造船完工量增量,导致我国船舶手持订单环比降低1.9%,环比降幅扩大。

图表1:国内造船完工量及同比

图表2:国内新承接订单量及同比

数据来源:钢联数据、MRI

图表3:国内手持订单量及同比

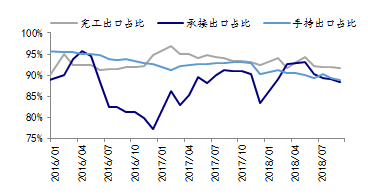

图表4:三大指数出口占比

数据来源:MRI、国家统计局

1.2 我国造船新承接出口订单环比增加

我国新承接出口订单占比持续降低。1-9月份,全国完工出口船2523万载重吨,同比下降23.1%;承接出口船订单2371万载重吨,同比增长29.6%;9月末手持出口船订单7595万载重吨,同比增长1.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.7%、88.4%和88.8%。9月我国当月新承接出口订单环比增加13.4%,但大部分为干散货和集装箱等船型,制造技术难度相对较低,另外由于国内使用船舶新承接订单量增加,导致全国出口船舶新承接订单占比出现小幅降低。随着限硫令等相关政策实施日期临近,液化天然气船(LNG)等高难度制造船型订单增加,中国在此类船型市场竞争实力薄弱,加之韩国造船综合实力不断提升,全球新订单竞争优势明显,导致我国新承接出口订单量仍维持较低水平,因9月新承接出口订单量增幅较小,造船完工出口量有所增加,手持出口订单量环比降幅扩大。

二、9月船舶行业经济数据不佳

利润总额同比降幅继续收窄。1-9月,船舶行业80家重点监测企业实现主营业务收入1890亿元,同比下降11%;利润总额10亿元,同比下降9.1%。

工业总产值同比降幅收缩,船舶配套产值同比增速扩大。1-9月份,船舶行业80家重点监测企业完成工业总产值2730亿元,同比下降4.0%。其中船舶制造产值1033亿元,同比下降5.4%;船舶配套产值174亿元,同比增长6.5%;船舶修理产值88亿元,同比降低7.3%。

三、9月国际干散货运价指数跌落反弹

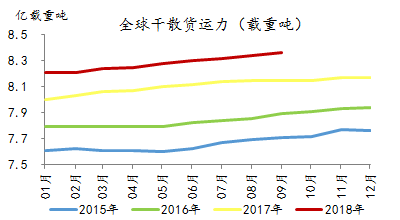

9月国际干散货运输市场运力持续增长。据克拉克森统计,截至9月底,全球干散货市场运力总计11300艘,8.36亿载重吨,较上月末增加148万载重吨。其中海岬型船3.32亿载重吨,较上月末增加61万载重吨;巴拿马型船2.05亿载重吨,较上月末增加33万载重吨;超灵便型船1.99亿载重吨,较上月末增加36万载重吨;灵便型船0.98亿载重吨,较上月末增加17万载重吨。9月国际干散货运输市场运力继续稳步增长,其中海岬型船增量在各大船型中居首。

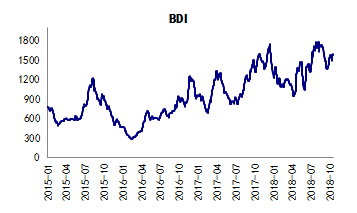

9月国际干散货运输市场跌落回升。9月上旬国际波罗的海干散货运价指数持续下降至1356点,相比月初下降14.8,随后逐步回升,至9月28日,国际波罗的干散货海运指数报收于1540点,相比本月月初微降1.1%。截止10月16日,波罗的海干散货海运指数BDI指数报收于1578点,较上月同期升高16.3%,较8月初升高1.3%,较去年同期上涨3.6%。波罗的海干散货海运指数BDI先降后升,其主要原因是铁矿石发货人控制发货节奏,9月上旬航运市场货盘较少,加之干散货市场运力持续增长,船东信心受到影响,干散货运价指数持续降低,下旬发货人活跃度增加,航运市场氛围转好,带动BDI指数出现明显回升

图表5:波罗的海干散货海运指数BDI走势图

图表6:全球干散货运力走势

数据来源:钢联数据、MRI

四、9月船板价格走势及10月造船行业预测分析

4.1 9月船板价格走势分析

9月钢材主要品种价格表现方面,从月度均价来看,钢材主要产品均价均有所上涨,其中螺纹钢涨幅最为明显,但从同比增速上看,造船板增速最大;日度价格看,9月上旬中厚板价格稳定偏强,下旬出现小幅下滑,9月当月造船板整体价格较为平稳,月底受中厚板价格影响,出现了小幅下滑。

图表7:9月份造船板与中厚板价格走势

图表8:9月份造船板月度均价及环比变化

数据来源:钢联数据,MRI

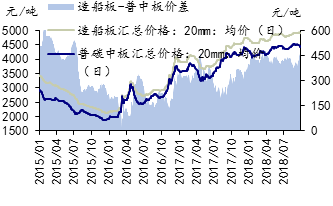

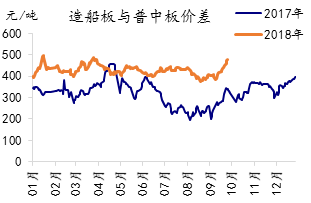

造船板与普中板价差先缩窄后扩大。9月由于造船板抗跌性较好,受钢材市场情绪影响较弱,造船板与普中板价差的变化主要受普板价格变化影响。虽然9月份作为钢材消费旺季,但仍相比预期有所偏弱,导致9月份推动中厚板价格上涨动力不足,由此9月造船板与普中板价差呈先收窄后扩大的状况,截止9月27日价差为475元/吨,较8月同期扩大了89元/吨。

图表9:造船板和普中板价格走势及价差变化

图表10:船板与普中板价格差走势

数据来源:MRI

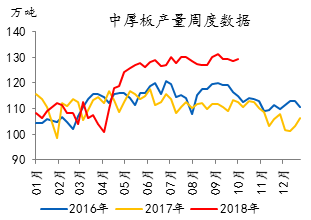

4.2 9月中厚板产能利用率、产量情况

截止本期(9月1日-9月27日)中厚板实际产量月环比微增0.1%。9月由于部分中厚板产线例行检修,钢厂开工率有所降低,但产能利用率升高了0.68个百分点。根据MRI品种盈利模型,截至9月27日中厚板盈利达到1035元/吨,环比上月同期的1257元/吨,下降222元/吨,降幅为17.7%。

图表11:9月份中厚板生产情况及变化(65条产线,产能为8479万吨/年)

数据来源:钢联数据,MRI

图表12:中厚板产量周度走势

数据来源:MRI

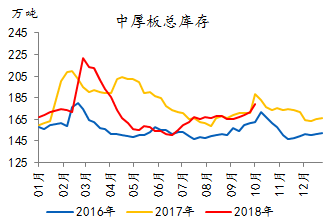

图表13:中厚板总库存周度走势

数据来源:MRI

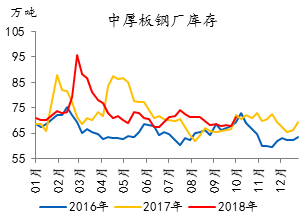

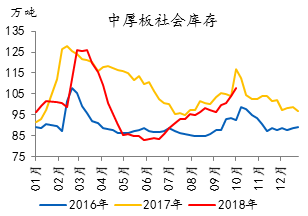

4.3 中厚板钢厂库存环比上升

9月中厚板总库存月环比增加13.92%。本月中厚板钢厂库存有所增长,社会库存有所累积,总库存出现明显上涨,较去年同期升高4.7%。

图表14:9月份中厚板库存及变化

数据来源:钢联数据,MRI

备注:Mysteel统计的中厚板社会库存为全国31个主要城市,钢厂库存为37家中厚板样本钢厂。

图表15:中厚板厂库周度走势

图表16:中厚板社库周度走势

数据来源:MRI

4.4 9月我国造船行业分析

就船板和中厚板而言,9月中厚板产量月环比增加0.1%,同比增加16.1%,中厚板价格月环比上升0.5%。从供给端来看,环保限产的影响,9月九江萍钢钢铁等例行检修,中厚板月均开工率有所下降,但当前中厚板利润和需求均保持较好水平的情况下,钢厂提高中厚板产能利用率,从而增加中厚板产量,但产量增长幅度较小。随着国庆节临近,根据往年同期库存状况,钢厂库存和社会库存开始出现明显累积。需求端来看,9月份中厚板消费状况总体偏好,挖掘机、装载机等消费维持较好水平。另外9月份新承接订单量同比仍持续增长,对造船板消费起到促进作用,造船板价格月环比升高0.8%。

9月造船板价格持续上涨,造船成本水涨创高,新船价格明显提升,为避免后期购船费用支出更高,船东积极购船,另外国际波罗的海干散货运价指数先降后升,船运行业氛围明显好转,船东购船积极性增加,但在国际市场投放运力不断增加,需求并未明显升高情况下,一定程度上或抑制船东购船力度。10月我国新承接订单量受上述原因影响,预计10月我国新承接订单或环比微增。

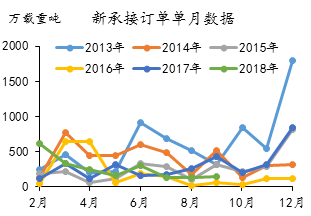

图表17:新承接订单单月数据走势

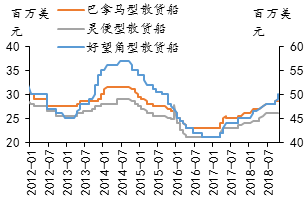

图表18:散货船新造船价格

数据来源:钢联数据、MRI

本文作者:刘颖 021-26093404

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。