导语

2018年6月12日,上海期货交易所(以下简称“上期所”)20号胶作为特定期货品种的立项申请已获得中国证监会批复同意。20号胶将以“国际平台、人民币计价”为上市模式,采用净价交易、保税交割的方案,全面引入境外交易者参与。自2018年6月中旬20号胶将要上市获得批复后,市场对20号胶的讨论持续升温,本文将从多角度探讨市场中对20号胶最关注的内容。

1. 天然橡胶上下游概览

图1 天然橡胶种植、加工及制品一览

来源:隆众资讯

2. 天然橡胶品种分类

天然橡胶按形态可以分为两大类:固体天然橡胶(胶片与颗粒胶)和浓缩胶乳。在日常使用中,固体天然橡胶占了绝大部分的比例。

图2 天然橡胶按形态品种分类

来源:隆众资讯

颗粒胶(即标准胶)是按国际上统一的理化效能、指标来分级的,这些理化性能包括杂质含量、塑性初值、塑性保持率、氮含量、挥发物含量、灰分含量及色泽指数等七项,其中以杂质含量为主导性指标。凡是使用国际标准规定的生胶理化性能项目及指标进行分级的生胶,都被称为国际标准天然橡胶,或者简称为标准胶。命名的时候通常如下:

STR 20 表示泰国20#标胶

SMR 20 表示马来西亚20#标胶

SIR 20 表示印度尼西亚20#标胶

以上标胶中命名中的20,是表示杂质含量不超过0.2%。

3. 20号胶生产流程

图3 20号胶生产流程图

来源:隆众资讯

4. 20号胶理化性能及相应指标

表1 TSR 20理化性能及相应指标

|

理化性能 |

指标 |

|

杂质含量 |

<0.2 |

|

塑性初值 |

≥30 |

|

塑性保持率 |

≥40 |

|

氮含量 |

≤0.6 |

|

挥发分 |

≤1.0 |

|

灰分 |

≤1.0 |

来源:隆众资讯

5. 20号胶性能优势

20号胶和普通标胶的最大区别是多了一个门尼粘度的控制,对门尼粘度要求在83±10,同时规定丙酮抽出物的控制范围为2%-3.5%。进口20号标胶的门尼粘度要显著低于国产胶,其生胶的相对分子质量较低,拥有更加优异的加工性能,更容易被加工设备剪切和破碎,初始能耗值较小。在轮胎胎面的应用上,同一温度下,进口标胶在应用于轮胎胎面的时候具有更低的滚动阻力。20号标胶的弛豫时间更短,交联密度更大,因此拉伸强度也就更大。20号标胶在粘度和拉伸强度方面有一定优势。

6. 20号胶与全乳胶区别

目前上期所橡胶RU期货合约的国产交割品为 SCR WF 全乳胶,它在塑性初值和塑性保持率两项物理指标上存在一定的劣势,因此全乳胶主要用于橡胶制品,少量用于轮胎(主要用于生产品级较低的斜交胎)。SCR WF 全乳胶一年的产量最多不超过50万吨,可交割标的则仅有30万吨上下,远远难以满足我国天然橡胶一年500万吨上下的消费量,加上价格明显高于 20 号胶,且作为天然橡胶最重要的下游轮胎行业,近几年淘汰落后的斜交胎产能,同时推动我国国内子午化率达到90%以上高位,导致我国轮胎企业对SCR WF 全乳胶需求逐渐萎缩,进而推动国内SCR WF 全乳胶库存不断攀高。

7. 20号胶是哪些交易所的交易品种

全球三大橡胶交易所当中,上海期货交易所的交割交易品种是 SCRWF 全乳胶和少量3号烟片,东京商品交易所交割交易品种目前是烟片,但是计划在2018年10月份上市20号胶,新加坡交易所两个交割交易品种中,其中一个是20号标胶,另外一个是3号烟片,也是目前仅存的具有20号胶的交易所。

新加坡交易所(SICOM)有 20 号胶的期货合约。SICOM 自上市天然橡胶期货合约后,一直是全球天然橡胶产地(现货)的定价中心,其价格较客观地反映了天胶主产地的现货价格波动。全球约 70%的轮胎制造商在新加坡设有采购中心,并按 SICOM 的天胶期货价格加上一定的升贴水向供应商发盘,SICOM 的天然橡胶期货月度平均价格成为全球天然橡胶现货长约、国际采购的定价基准。

SICOM 的市场交易参与者主要是东南亚橡胶生产供应商以及新加坡现货贸易商,由于新加坡本身既不是消费国也不是生产国,因此本地资金缺乏参与兴趣,SICOM 天胶期货市场流动性明显不足。SICOM 天然橡胶期货的日持仓量为 1.5 万手左右,日成交量也低于1000 手(单边),2017 年交割量为 15860 吨,交易量继续萎缩趋势并未有实质性的改变。除了标准的场内期货合约,SICOM 还包括 TSR20 的价差合约和场外合约。

8. 全球20号胶产量

图4 2016年全球20号胶产量

来源:隆众资讯

全球天然橡胶年产量1100万吨左右,其中20号胶产量达到770万吨左右,占比达到70%左右。

20 号胶主要资源在国外,国内资源很少。全球20号胶产量中,印度尼西亚和泰国占比分别达到39.1%和33.8%,产量分别在303和262万吨左右,除此之外,马来西亚20号胶也属于市场流通较多的胶种,其产量占比仅次于印尼和泰国达到7% ,产量在54万吨左右。我国国内的产量在 12 万吨左右,大部分是民营胶,国内产量分布情况来看,海南农垦 3 万吨,云南农垦基本没有,云南民营胶厂 4-6 万吨,中化国际 3 万吨,其它加工厂,包括近两年刚转型的胶厂,年产能多在 1-2 万吨。

我国国产轮胎胶主要有 20 号轮胎专用胶和 9710 两种,国产9710 等同于国际上通用的20 号标胶,而国产 20 号轮胎专用胶等同于国际上通用的20 号混合标胶,因此国产9710 指标要优于国产 20 号轮胎专用胶,二者均主要用于生产子午线轮胎。

9. 全球20号胶消费量

图5 2016年全球20号胶消费量

来源:隆众资讯

全球天然橡胶年消费量在800万吨左右,其中我国消费量占比高达40%左右,位居世界第一,且较其他区域或国家优势明显。20号胶广泛应用于轮胎制造、输送带、管带等行业。但是我国自产的20号胶年供应量约仅有不足20万吨,远远满足不了正常需求,因此每年有170万吨左右的20号胶通过进口形式流入,这就注定了20号胶需求高度依赖进口,通过进口量的变动,则能真实的反映出我国20号胶需求的变化。

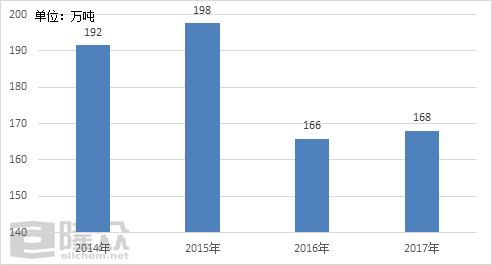

10. 我国20号胶(技术分类天然橡胶40012200项)进口情况

图6 2014-2017年我国20号胶(技术分类天然橡胶40012200项)进口量

来源:海关总署

从近几年进口情况来看,我国20号胶进口量在2015年之前随着我国轮胎工业的不断扩张快速增加,及至2015年达到198万吨最高点,而随着我国轮胎行业产能过剩情况的凸显,行业重新洗牌,以及混合标胶的突起,我国20号胶2016年及2017年进口量较2015年出现大幅下跌,但是2017年我国通过技术分类天然橡胶40012200项下进口的20号胶进口量依旧达到168万吨,占当年天然橡胶合计进口量的29.67% ,占当年我国天然橡胶表观消费量的25.92% 。

图7 2017年我国20号胶(技术分类天然橡胶40012200项)进口来源国占比

来源:海关总署

进口来源国方面,泰国是我国20号胶进口的主要来源国,占比高达53%左右,其次是印度尼西亚和马来西亚,占比分别为25.7%和17% ,质量方面国内市场普遍认为泰国20号标胶>印度尼西亚>马拉西亚。

图8 2017年我国20号胶(技术分类天然橡胶40012200项)进口贸易方式占比

来源:海关总署

进口贸易方式方面,来料加工贸易是20号胶进口的主要贸易方式,占比高达52%左右,体现出20号胶多以下游企业直接进口并用作出口商品的原料为主。因20号是需征收1500元/吨或者20%从低进口关税的胶种,因此国内贸易商进口时以保税区仓储和进出境货物这一贸易方式为主,占比高达35%。

图9 2017年我国20号胶(技术分类天然橡胶40012200项)进口海关占比

来源:海关总署

进口海关方面,青岛海关是我国20号胶最重要的进口海关,占比高达68.3% ,山东省内还有烟台海关占比4.7%左右,山东省海关合计进口占比高达73%,主要原因是山东地区集中了全国45%左右的下游轮胎产能。

11. 20号胶与沪胶主力合约价格走势

图10 沪胶主力合约收盘价与泰国20号标胶价格走势

来源:隆众资讯

从近4年的价格走势来看,青岛保税区市场泰国20#标胶库提价与沪胶主力合约收盘价走势维持一致,但是受市场交投情况影响,现货价格较期货价格稳定性相对较高。2015年1月至2018年9月期间,青岛保税区市场泰国20#标胶库提价在2017年2月14日达到2430美元/吨最高价,在2016年1-2月期间达到1040美元/吨最低价。

12. 20号胶期货合约资料(草案)

表2 上海期货交易所20号胶交易合约资料(草案)

|

交易品种 |

20号胶 |

|

交易单位 |

10吨/手 |

|

报价单位 |

元(人民币)/吨(交易报价为不含税价格) |

|

最小变动价位 |

5元(人民币)/吨 |

|

涨跌停板幅度 |

不超过上一交易日结算价±5% |

|

合约交割月份 |

1月、2月、3月、4月、5月、6月、7月、8月、9月、10月、11月、12月 |

|

交易时间 |

上午9:00-11:30 下午1:30-3:00和上海国际能源交易中心规定的其他交易时间 |

|

最后交易日 |

交割月份的15日(遇国家法定节假日、休息日顺延;上海国际能源交易中心可以根据国家法定节假日、休息日调整最后交易日) |

|

交割日期 |

最后交易日后连续五个交易日 |

|

交割品质 |

20号胶(具体质量规定见附件) |

|

交割地点 |

上海国际能源交易中心指定交割仓库 |

|

最低交易保证金 |

合约价值的7% |

|

交割方式 |

实物交割 |

|

交易代码 |

NR |

|

上市机构 |

上海国际能源交易中心 |

来源:上海期货交易所

13. 20号期货上市影响

(1)争夺国际定价权,倒逼国内橡胶企业转型升级

我国 20 号胶的需求主要通过进口满足,如果采用进口的 20 号胶作为替代交割品,将使20 号胶的可交割量大幅提高,同时考虑我国对 20 号胶的消费量,海外市场在进行询报价时将更多参考国内 20 号胶期货的价格,进一步掌握定价话语权。另外,20 号胶上市会倒逼全乳胶期货仓单流入现货市场与其它胶种竞争(如越南 3L 等),加速期货库存的去化。目前国内的交割品有八个品牌,产于 4 个国企(云垦、广垦、中化、海胶)和 1 个民企(曼列),20 号胶上市后生产全乳胶注册仓单的经营模式也可能发生改变,这几大企业的全乳胶加工量有望逐年减少,企业或加大 20 号胶、9710 等下游企业主要用胶的生产,推进企业逐步转型,提升国际竞争力。

(2)交割品更贴近实体经济 增加产业链各方参与兴趣

国内橡胶年产量 80 多万吨,其中全乳胶的产量为 30-40 万吨,橡胶在过去的几年都处在增产周期,而全乳胶因为品质和价格的原因在天然橡胶最主要下游领域轮胎行业的应用较少,现货市场和期货市场不匹配,使得下游轮胎厂的套保参与率较低,供给大于需求矛盾不断激化,导致橡胶的期限结构长期表现为远月升水,因而国产全乳胶(SCR WF)主要用于充当上期所天然橡胶交割品,另外一部分被国家储备局收购(国储目前有大约 54 万吨的库存),导致现货市场全乳胶流通量低。20 号胶为下游消费的主要品种,它的上市将会增加产业链各方的参与兴趣,尤其是下游轮胎厂参与买入套保的数量,从而增加橡胶在期货市场的持仓量和成交量,资金或从现在的沪胶逐步转移至 20 号胶。

(3)期现套利模式变更 可选择性增加

20号胶上市,国内混合胶和期货的非标套利模式也将改变,产业投资者或将选用 20 号胶进行期现套利,增加交割品的现货市场流动性,贸易商非标套利造成库存被动囤积的现象将被遏制,使期货价格将更多反映上下游供需情况,大幅减小投机套利对橡胶期货价格的影响。

(4)采用连续月合约,套利窗口或大幅收窄

因为上期所交割制度,当年注册的橡胶仓单在次年的最后一个合约必须交割或出库转为现货胶,否则仓单作废,使得其具有天然的空头属性,导致每年最后一个主力合约 09合约的交割压力都较大,同时还造成每年新胶上市 01 合约都会大幅跳空高开,而且在09 合约交割前 2 个月左右,参与买 1 抛 9 反套的投资者将 1-9 价差大幅拉开。2015 年1-9 价差最大走扩到 2000 元/吨左右,2016 年 1-9 价差最大走扩到 2500 元/吨左右,2017年 1-9 价差最大走扩到 3450 元/吨左右。在接近交割时,考虑期现回归的路径,做空 1-9价差,等待价差回归获利。20 号胶作为面向境外投资者的新品种,会复制原油期货的相关规定,在上海能源中心挂牌上市。原油期货是按照连续合约的形式,预计 20 号胶也会采用 1-12 月连续合约,与 SICOM 的 20 号胶期货相同,这点在交易所公布的 20 号胶期货合约(草案)中也得到证实。在连续月合约下,近远月价差将反映期现价差,交割制度也将被改变,01 合约的新胶溢价将大幅降低,使得 1-9 价差的套利空间大幅收窄。

(5)国际市场联动性增强

据悉日本东京商品交易所将于 2018年10 月 9 日上市 20 号胶,参照新交所采用 FOB 交割不设交割库。届时如果2019年一季度上期所的 20 号胶也如约上市,会有 3 个市场 6 个期货品种,产业客户利用 20 号胶进行期现套利的选择增加,市场之间的联动也会增强。

资讯编辑:余飞燕 021-26094350 资讯监督:张端 021-26093430免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着Mysteel赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与Mysteel 021-26093490联系与处理。