5月份国际钢市盘整运行

4月份国际市场平稳趋弱,符合预期。4月份欧洲市场盘整运行,主要受成本下降和进口价格下滑影响。目前欧洲经济增长势头良好,钢铁需求旺盛,但考虑到成本仍然下跌空间以及供应增长,预计5月份欧洲钢铁市场将继续盘整运行。4月份美国市场盘整运行,主要是受进口量增长以及进口价格下滑影响。目前美国经济增长稳定,钢铁需求尚可,而钢铁进口量依然保持增长态势,国内钢厂开工率也提升,市场供应充足,5月份将继续盘整运行。4月份亚洲市场震荡下行,主要是需求依然不及预期,5月份需求预计季节性回升,并已出现回升迹象,但市场供应也将继续增加,原料价格也维持弱势,成本支撑力不强,预计钢材价格盘整运行。整体上判断,5月份国际市场将盘整运行。

1、欧洲市场盘整运行

4月份欧洲钢材市场盘整运行,符合预期。

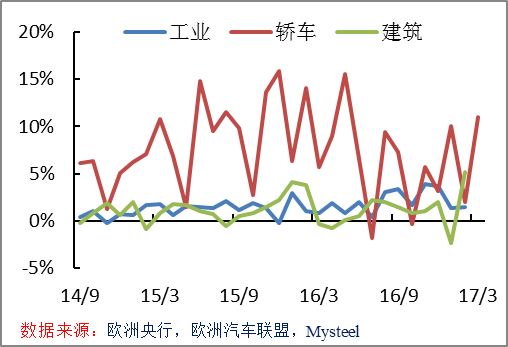

欧洲下游行业同比增长速度 欧洲主要地区制造业PMI

欧元区4月制造业PMI终值从3月的56.2升至56.7,创2011年4月来最高水平。其中产出分项指标为57.9,创2011年4月以来最高水平。欧元区制造业数据显示4月商业环境向好,暗示着第二季度有着令人鼓舞的良好开端。具体来看,德国4月制造业PMI从3月的71个月高点58.3小幅跌至了58.2,该指数目前连续第29个月维持在荣枯分水岭50的上方,终值与上月公布的4月初值持平。法国4月制造业PMI终值为55.1,高于3月的53.3,并创2011年4月以来高位。4月意大利制造业PMI升至56.2,高于3月的55.7,为2011年3月以来最高,且连续第八个月高于荣枯分界线50。英国4月制造业PMI从3月的54.2升至了57.3,并大幅高于预期,新订单增速创下2014年1月以来最快。

从下游行业看,欧元区2月工业产出收报105.6,环比下降0.9%,同比增长1.4%,增速环比提高0.1个百分点;欧盟2月份建筑业产出同比增长5.2%,这一增速为2014年5月份来最高水平;今年3月欧洲的汽车销量同比增加了10.9%,该增速远高于2月的2.2%,这主要得益于复活节假期前后大量举办的各类汽车展。

从各项经济数据上看,5月份欧洲经济继续维持扩张态势,5月份也为传统需求旺季,市场需求仍然保持在较高水平。

欧洲粗钢日均产量 欧盟钢材进出口

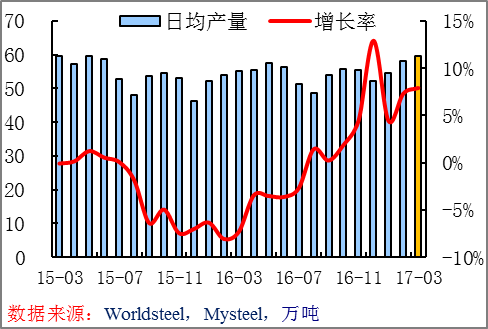

3月份欧洲粗钢日均产量为59.4万吨,环比增长2.5%,同比增长7.9%。进出口方面,2月份欧盟出口钢材153万吨,同比下降21.5%,进口钢材212万吨,同比下降5.1%,净进口59万吨,去年同期净进口29万吨。从欧洲粗钢产量和净进口量来看,最近几月欧盟钢铁需求的确增长比较明显,这也与欧洲靓丽的经济数据保持一致。

德国钢材库存指数(2000=100) 欧洲钢材平均市场价格(欧元/吨)

4月份欧洲市场盘整运行,符合预期。从需求角度看,近期公布的欧洲经济数据表现非常靓丽,5月份欧洲经济将继续保持扩张态势,并且5月份为传统需求旺季,因此需求将继续保持增长态势;从供应角度看,3月份欧洲钢厂产能利用率接近80%,预计4、5月份产能将进一步释放,市场供应充足。从库存角度看,欧洲钢铁流通环节库存继续保持增长态势,考虑到目前库存依然处于相对较低水平,库存压力不大。从成本角度看,4月份欧洲废钢价格震荡下滑,国际铁矿石价格触底反弹,考虑到6月份即将进入生产淡季,预计原料价格易跌难涨,5月份的成本支撑力继续下行。整体上判断,5月份欧洲市场供需两旺,考虑到目前库存压力仍然不大,成本支撑力度下降,钢材价格继续盘整运行的概率较大。

2、美国市场盘整运行

3月份美国市场保持坚挺,钢价盘整运行,符合预期。

美国主要下游行业指标(2008.7=100) 美国ISM制造业PMI

美国4月ISM制造业指数54.8,环比3月份下降了2.4,但已经连续14个月高于50荣枯线水平,表明美国制造业持续扩张,经济增长稳健。

从下游行业看,美国3月工业产出环比增长0.5%,同比增长1.5%,工业产出增长稳定。美国3月份新房开工量年化值为121.5万套,同比增长9.2%,但比大跌6.8%,跌幅超出市场预期。3月美国汽车产量约年化为1136万辆,环比下降3.8%,同比下降5.5%。

整体而言,短期内美国经济数据并不是非常乐观,但长期依然保持信心,考虑特朗普政府财政刺激和放松监管带来的政策效果,以及减税政策对企业家的信心支撑,5月份美国经济预计将继续保持增长态势,钢铁需求依然旺盛。

美国粗钢产量和1号重废价格 美国钢材进口量

4月份美国钢厂的粗钢产能利用率为73.5%,环比下降0.6个百分点,同比增长1.7个百分点,国内钢厂供应量略有下降。3月美国钢材进口量为308.1万吨,同比增长30.6%,环比增长24.8%,进口量自去年11月以来一直保持同比增长。分品种看,与2016年3月相比,除了螺纹钢、热卷及中厚板外,其他品种钢材均保持同比增长,增幅居前的是半成品材、钢管以及冷卷,分别75.6%、89.9%以及45.8%。最新的统计数据显示,截至到5月2日,4月份美国钢材进口许可证数为311万吨,同比增长明显,环比基本持平。

美国服务中心钢材库存 美国中西部钢厂出厂价格(美元/短吨)

3月份美国服务中心的发货量为329.6万短吨,同比增长9.7%,环比增长5.4%。3月末美国金属服务中心的钢材库存达到721.6短吨,同比下降6.1%,环比下降1.7%。按照供应天数计算,3月末的钢材库存继续下降至2.2个月供应量。2017年2月末美国服务中心库存为2.3个月供应量,2016年3月末为2.6个月供应量。

4月份美国市场盘整运行,符合预期。从需求角度看,美国经济仍然保持良好增长态势,钢铁需求旺盛,进口量和产量均同比大幅增长也可以印证这一点;从供应角度看,目前美国钢材价格相对依然很高,但鉴于竞争力较差,国内钢厂开工率难以大幅增长,增长的需求主要靠进口来满足;从成本较低看,4月份废钢价格下滑,预计5月份将维持稳定,成本支撑力度增强;从宏观面上看,特朗普政府实施积极的财政政策,市场信心充足。整体上判断,5月份美国市场将继续盘整运行,涨跌空间都不大。

3、亚洲市场震荡下行

4月份亚洲市场震荡下行,符合预期。

亚洲主要国家工业产出增速 亚洲主要国家制造业PMI

4月份亚洲经济数据表现较好。3月份中国工业增加值同比增长7.6%,较1-2月份增长1.6个百分点;3月份日本工业产出指数同比增长15.6%,创3年来最高水平;3月韩国工业产出同比增长4%,连续28个月增长;2月印度工业产出同比下降1.2%,4个月来首次下降。

4月份亚洲主要国家制造业PMI表现较好。中国4月官方制造业PMI降至51.2,连续9个月在荣枯线上方;4月财新PMI降至50.3,连续10个月在荣枯线上方;韩国制造业PMI升至49.4,连续9个月在荣枯线下方;印度制造业PMI平至52.5,连续4个月在荣枯线上方;日本制造业PMI升至52.7,连续8个月在荣枯线上方。

整体上判断,从经济数据指标来看,亚洲经济环境总体表现依然较好,5月份钢需求预计继续季节性回升。

亚洲粗钢日均产量 中国和日本钢材出口量

3月份亚洲粗钢日均产量为321.3万吨,环比增长4%,同比增长4.8%。越南、巴基斯坦、泰国和印度的产量同比增幅较大。4月份中国钢厂开工率继续提升,预计4月份亚洲粗钢日均产量将继续环比上升。

3月份中国钢材出口754万吨,同比下降24%,环比增长31%。3月份国内钢材价格下滑,部分品种出口竞争力开始有所提升,除板材外,部分长材出口也开始恢复,出口量环比增长明显。4月份国内钢价继续下跌,出口价在国际市场上的竞争力继续显现,预计4月份出口量环比继续增长,有望回升至800万吨以上水平。3月份日本钢铁出口量为346万吨,同比下降9.4%,环比增长8%。

中国和日本钢材库存 澳大利亚主焦煤出口价和中国焦煤市场价

4月份中国流通环节钢材库存保持在高位,4月底全国主要钢材的社会库存为1222万吨,环比下降15%,但同比仍增长35%,尽管库存保持在较高水平,但随着需求的回升,库存压力有所减弱。日本钢材库存大幅下降,3月末日本全国钢材库存为626万吨,环比下降6%,同比基本持平,钢厂库存下降较多。

4月份原料市场连续下跌,符合预期。4月份铁矿石市场延续下跌行情,港口贸易商抛货加速了矿价下跌。目前港口库存仍处于高位,而此前矿山因天气原因发货量受到影响,5月供应势必增加,预计5月份铁矿石价格继续下行。国际焦煤市场大幅下跌,国际焦煤需求保持低迷,买主库存充足,采购兴趣不大,预计5月份焦煤市场继续弱势运行。

亚洲铁矿石进口现货价格 东南亚钢材进口价格

4月份亚洲市场震荡下行,符合预期,5月份预计盘整运行。从需求角度看,亚洲经济表现保持乐观,5月份亚洲市场需求预计继续季节性回升。供应方面,4月份中国粗钢日均产量预计环比继续提升,亚洲地区日均产量也将增长,市场供应压力继续增加。从成本角度看,铁矿石和焦煤价格继续保持弱势,成本支撑力度不大。宏观面上看,中国经济指标温和上升,日本央行维持货币宽松政策并下调通胀预期,韩国央行连续10个月维持利率在低位,宏观面偏乐观。整体上判断,5月份亚洲钢材市场盘整运行,价格涨跌空间都不大。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[查数据、做研究,上钢联数据]