炼焦煤市场弱势向下 焦炭价格创2006年以来新低

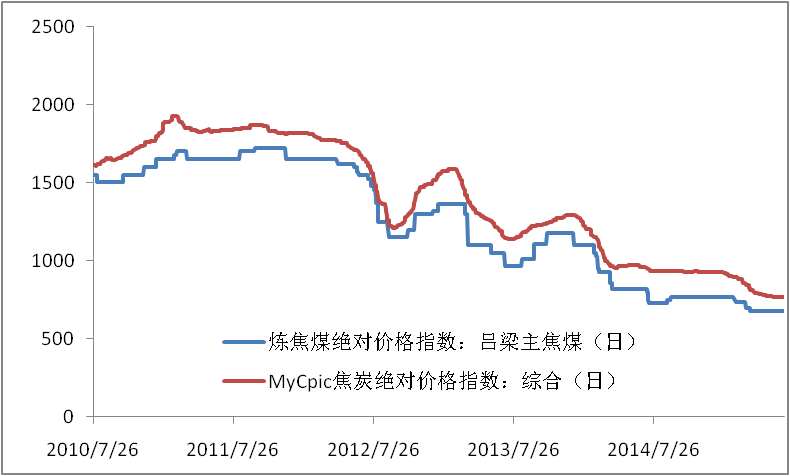

上半年,炼焦煤及焦炭市场整体不景气。炼焦煤市场弱势盘整,一个“弱”字贯穿上半年;焦炭价格在连跌4月后,5、6月市场止跌企稳。(见图1)。

图1 炼焦煤、焦炭价格走势(单位:元/吨)

来源:大宗商品数据终端

炼焦煤:2012年开始,炼焦煤市场即步入下行通道。2015年上半年,炼焦煤仍处于不温不火、弱势调整的格局中。具体来看,1-2月,炼焦煤供需矛盾突出,局部价格走跌,受春节因素影响,场内开工率虽有下降,但地方发货量减少,库存压力仍较大,且节日期间运费上涨,增加成本;3月受环保限制,高硫品种销售困难,价格跌幅较大;4月主产地区煤企面临高库存压力,成交迟缓,价格继续下行;5月因动力煤下半月企稳反弹,炼焦煤跌势较上月明显放缓,整体低位运行;6月钢材表现不佳,焦炭开工率进一步走低,炼焦煤市场弱稳运行为主。当前炼焦煤价格较低,以吕梁主焦煤价格为例,Mysteel数据显示,2012年12月吕梁主焦煤价格为1720元/吨,2012年出现1150元/吨的低位,2013年低位为970元/吨,2014年为730元/吨,2015年上半年为680元/吨。截至6月30日,吕梁主焦煤价格为680元/吨,唐山主焦煤价格为730元/吨,均较去年年末下降90元/吨。

焦炭:2015年开年,市场大范围降价,华东、华北两地率先经历两轮降价,至2月底下跌幅度近60元;春节后的3月,焦炭价格继续走跌,虽焦企限产力度加大,但下游钢厂持续对煤矿施压,打矿挺价艰难;4月价格深跌,各地降幅在20-80元/吨不等,因下游需求迟迟难启动;5月初,神华下调30元,后期各地市场以稳为主;6月市场较为平稳,但受下游钢价持续下跌的影响,钢厂欲继续打压焦炭价格,焦化厂抵抗较为激烈。截止6月30日,我的钢铁网焦炭综合指数为764.9,较去年年末下降159.8,跌幅为17.3%,为年内最低,且为2006年以来的历史低位。

期货市场亦显弱势。截止6月30日焦煤指数合约报收677.8元/吨,较年初下跌57.2元/吨,跌幅为7.8%;焦炭指数合约报收870.8元/吨,较年初下跌182.2元/吨,跌幅为17.3%。

图2 焦煤指数合约及焦炭指数合约走势

来源:大宗商品数据终端

煤炭行业亏损面扩大 焦企盈利下滑

价格一路下跌,煤企亏损严重。前5月,全国规模以上煤炭企业主营业务收入10258.4亿元,同比下降13.6%;利润168.5亿元,同比下降66.8%。中国煤炭工业协会直接统计的90家大型煤炭企业前5月亏损4.85亿元。今年以来规模以上煤炭企业利润呈现逐月大幅下滑态势,前3月月均利润40.7亿元,4月利润32.1亿元,5月利润仅14.4亿元,企业亏损面不断扩大。据其对21个主要产煤省调研发现,全国煤炭企业除个别优势企业和部分上市公司外,其他大部分企业都已亏损。12个省区对外发布数据,规模以上煤炭企业出现整体亏损。

我的钢铁网数据也显示,上半年,焦炭行业整体利润有所下降。6月30日,焦炭利润为82.81元/吨,较去年年末降92.19元/吨。钢材市场低迷、焦炭自身价格走跌,加之焦化产品价格表现偏差,盈利下滑,导致焦企整体利润出现下滑。此前,山西省信委统计,前4月山西省焦化行业亏损面由去年同期的68.7%,提高至79.2%,近8成山西焦化企业处于亏损状态。

图3 焦炭盈利情况

(来源:大宗商品数据终端)

值得一提的是,伴随价格的下跌,煤焦钢整个产业链均陷入亏损浪潮。6月30日,螺纹钢现货成本为2495元/吨,吨钢亏损485元/吨,去年末亏损额为96元/吨。

产量虽下降 供需矛盾仍突出

根据冶金工业规划研究院的预测,预测2015年我国焦化行业消耗炼焦洗精煤约5.93亿吨(相当于原煤约10.82亿吨),其中钢铁行业消耗炼焦洗精煤约5.33亿吨(相当于原煤约9.69亿吨);我国进口炼焦煤约6000万吨,比2014年下降3.2%,出口炼焦煤约70万吨,比2014年下降12.5%。预测2015年我国焦炭产量约4.83亿吨,同比增长1.47%;其中钢铁行业消费4.05亿吨,同比增长1.25%。

2015年上半年,煤炭、焦炭供应量有所减少,但因销量降幅大于产量降幅,市场仍供过于求,价格因此走跌。

供应方面,据煤炭运销协会数据统计,前5月全国累计生产原煤140286万吨,同比下降7.58%。同时,上半年,进口焦煤数据开始大幅缩水,因国内需求萎缩。海关总署数据显示,前5月,我国累计进口炼焦煤1655万吨,同比下降34.6%。5月当月,进口量为188万吨,环比下降49.8%,同比下降68%,其中进口澳洲炼焦煤97万吨。受国内经济增速放缓等影响,未来进口量或继续下降。6月17日,中澳签订自贸协议,根据自贸协定,目前中国对澳大利亚焦煤征收的3%的关税将被即刻免除,对热能煤征收6%的关税将在未来2年内免除。关税取消无疑会增加进口澳洲焦煤的价格优势,刺激进口澳洲焦煤的增加,冲击国内市场。

2014年全年中国累计产焦4.77亿吨,与2013年基本持平。2015年以来,焦炭产量明显低于去年同期。受厂家去库存及下游市场需求减弱影响,前5月,焦企整体开工率较去年出现明显回落,不足7成。统计局数据显示,前5月,我国焦炭累计产量为1.87亿吨,同比下降2.32%。往年6月,为焦炭产量的年度峰值,但今年焦化厂限产严重,6月产量小幅下降可能性较大。

图4 全国原煤产量 图 5焦炭产量走势

来源:煤炭运销协会 统计局

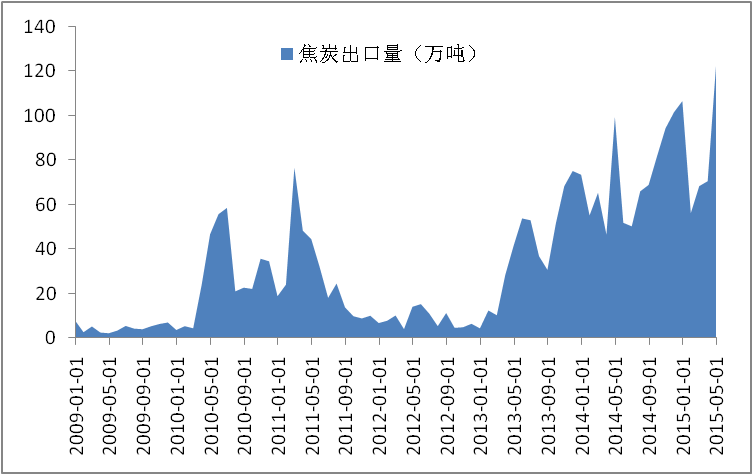

需求方面,炼焦煤及焦炭出口形势尚可。海关总署数据显示,前5月炼焦煤累计出口量为41.7万吨,同比增长35.4%,5月单月出口量为8.8万吨。前5月焦炭出口量为425.2万吨,同比增幅24.8%,5月当月为123万吨,环比增长73.24%,创7年新高。焦炭出口向好,因国内焦炭价格较低。印度政府决定将于今年4月份起,对进口冶金焦征收5%的进口关税。若提升,焦炭出口成本或提升20-30元/吨,印度为我国焦炭的主要出口流出国,出口势必受影响。前5月,我国对印度出口焦炭56万吨,为第二大焦炭进口国。

图6 炼焦煤进出口情况(单位:吨)图7 焦炭出口情况

但国内需求偏低。钢市整体表现疲弱,拖累原料走势。3月中旬至4月底,钢材价格有过反弹,但未得到延续。据本网统计,上半年,钢材各品种价格较年初有5%-25%不等的下滑。同时粗钢产量有所回落,影响煤焦市场刚需。数据显示,1-5月,我国粗钢产量34017万吨,同比下降1.6%。2015年最严环保法实施,影响到钢铁企业生产。前5月全国重点煤矿供冶金行业用煤完成4361万吨,同比增加16万吨。5月份全国重点煤矿供冶金行业用煤完成859万吨,同比减少26万吨。且受产量下降和价格持续下跌的影响,今年以来钢铁企业再次出现亏损,也使得钢厂在采购上,对原料打压较为明显。另外,作为与焦炭需求有着最直接关联的生铁,前5月累计产量29939.3万吨,同比降0.53%。

图8 炼焦煤销量 图9 粗钢、生铁产量走势(万吨)

来源:大宗商品数据终端

虽焦企有限产,但市场需求偏低,钢厂焦炭库存仍处于较高的水平。6月26日,华东、华中、东北、西北、华北地区钢厂焦炭库存可用天数分别13.4、14.6、8.7、2.1、8.4。

宏观大环境弱势 终端需求行业不景气

上半年,外围经济复苏较弱,各国走势分化。

美国经济在一季度意外收缩,二季度恢复增长。在通胀未达标下,加息时点推至9月或12月。欧元区在QE政策退出后,通缩缓解,经济复苏明显,不过希腊债务违约成为欧元区最大风险点,影响其复苏。日本经济一季度有所增长,二季度显疲态,经济增长的基础仍较弱。新兴经济体整体面临经济减速与资本流出。在这一背景下,上半年我国外贸出口形势不佳。今年前5个月,我国进出口总值9.47万亿元人民币,同比下降7.8%。其中,出口5.4万亿元,仅增长0.8%。

除出口外,我国国内消费、投资都有放缓的迹象。5月固定资产投资累计增速跌落至11.4%,再创新低,其中房地产投资增速继续下滑,基建投资亦表现不佳;工业生产回升,却仍处低位,消费行业回升明显,但其余产业大多走低。同时,一季度GDP增速进一步放缓至7%,创下历史最低。另外,6月官方及汇丰PMI均不及预期,制造业下行压力难解。国内经济增速放缓,煤焦钢市场难获提振。

同时在经济结构调整下,主要用钢终端增速回落,机械、汽车、家电、造船等制造业增长普遍乏力,发电设备、挖掘机、金属冶炼设备、机床等机械类需求普遍处于收缩态势。前5月,汽车产销量分别为1024.44万辆和1004.62万辆,同比增长3.18%和2.11%,比上年同期回落6.19个百分点和6.86个百分点,较前4月回落0.94个百分点和0.66个百分点,中汽协方面称,我国汽车工业已进入低速增长状态。前5月洗衣机、彩电产量同比负增长,电冰箱、空调旺季不旺;全国新承接船舶订单123万载重吨,同比下降72.23%,持续7个月负增长;工程机械行业表现也较为低迷,27家主要挖掘机生产企业累计销售挖掘机2.95万台,同比降幅达43.7%。房地产市场二季度虽显示积极现象,销售情况开始改善,但前5月房地产开始投资同比名义增长5.1%,同比回落9.6个百分点,新开工、土地购置仍陷低迷,依然拖累经济及钢铁等市场。终端需求不旺,影响煤焦市场。

心忧炭贱愿天暖 下半年回暖难否?

进入下半年,宏观经济有企稳反弹可能,房地产在一系列政策利好来,开始回暖。然对于后期市场看法,煤企、焦企信心略显不足。煤焦市场是否迎回暖契机?我们可以从以下几个因素进行分析:

1.宏观面:2015年上半年,经济增速有所缓,经济下行压力下,政府稳增长政策强力加码。同时货币政策走向宽松,自去年11月开始,央行已累计降息4次,降准3次,未来宽松力度或加大。多政策驱动,下半年我国经济有望企稳或略有回升,为煤炭行业整体形势好转提供一定支撑。

2.政策层面:2015年以来,煤炭行业继续亏损,煤企亏损面达70%-80%。发改委及相关主管部门陆续出手救市,呼吁限产减产、严禁超能力开采及淘汰落后产能。今年以来,发改委为了助煤炭行业脱困,对违法违规煤炭加大治理力度。2015年1月1日新《环保法》正式执行,而《炼焦化学工业污染物排放标准》(GB16171-2012)中第二时段标准实施。4月国务院《水污染防治行动计划》,因环保压力,煤焦钢行业生产受影响。同时煤焦钢企业须在环保方面投入大量的资金和技术,增加其生存难度。

3.供应面:煤炭行业亏损,使得多地煤炭产量出现下降,其中内蒙鄂尔多地区70%以上的煤矿已经停产,山西吕梁地区多数民营煤矿开始大幅限产,另外安徽、江苏、河南等地煤炭产量也出现下滑。煤炭产量的下降有利于缓解供过于求的局面,一定程度上也能支撑煤价。

4.需求层面:房地产行业虽已显现回暖迹象,但去库存压力仍存;汽车受经济面影响,景气度或继续下滑;造船行业仍较为低迷;工程机械行业表现不佳,下半年主要用钢行业需求不旺局面难有大改观。不过上半年,稳投资“稳增长”步伐逐步加快,截止7月1日,发改委今年已批复基础建设投资约8841.87亿元。同时,“一带一路”战略、长江经济带、京津冀一体化等需配套大量的项目,对下半年钢材需求将有所拉动,也将带动煤炭消费的回升,焦炭和炼焦煤市场价格都会受此提振。

总体来看,煤焦钢自身的产能过剩压力依然存在,且钢材库存水平仍较高,加之7、8月淡季行情制约,钢厂对原料价格仍会打压,焦炭及炼焦煤价格有下行可能。但从当前炼焦煤及焦炭价格来看,已跌至底部,且越来越多的矿井陷入亏损,煤炭行业整体生产积极性下降,价格继续下行空间有限,未来半年难有大跌行情出现。后期随着宏观环境的好转,房地产市场预期转暖以及基建项目的开工,一带一路等利好拉动,需求或将有所改善,价格有反弹可能。但考虑到经济仍存下行压力,房地产、资本市场等风险,炼焦煤及焦炭市场后期即便回暖,空间亦有限。