今年以来,国内钢价下跌幅度明显快于矿价跌幅,导致钢企亏损幅度进一步扩大。截至2月5日,MySpic普钢价格综合指数94.85,年内累计下跌10.5%;MyIpic铁矿石价格综合指数72.9,年内累计下跌4%。随着钢企加大检修减产力度、进口矿供应居高不下,而国际矿商成本还在下移,后期进口矿价仍有下跌空间。

首先,油价暴跌致运价遭受重创、加上巴西雷亚尔和澳元持续贬值,导致澳大利亚、巴西矿山总成本持续下移。

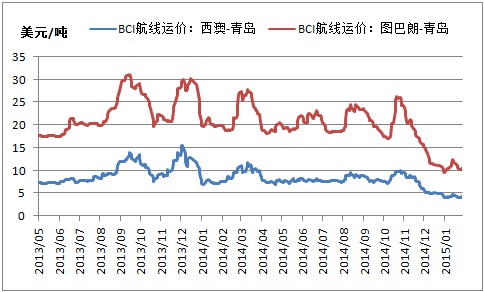

截至2月5日,西澳-青岛BCI指数4.364美元/吨,较上年末下降14.6%,较上年同期下降40.7%;图巴朗-青岛BCI指数10.755美元/吨,较上年末下降5.7%,较上年同期下降45.9%。一个月来,澳元兑美元累计贬值4.5%,巴西雷亚尔兑美元累计贬值3.2%,有助于降低铁矿石成本。

图一:铁矿石航运价格走势

(来源:大宗商品数据终端)

世界第四大铁矿石供应商FMG公司最近发布报告称,2015财年第二季度(截至2014年12月31日)直接运营成本降至28.48美元/湿吨,相比上一季度下降了11%。第二季度总成本(包括直接生产成本、海运费、资源税及管理费用)比上一季度减少9%,降至41美元/湿吨,预期下半年将进一步降至33美元/湿吨。

由于市场预期全球原油供应增速放缓,2月份国际油价出现反弹,布伦特原油期货价格重回每桶50美元以上。不过,在一段时间内全球石油市场仍处于供应过剩状态,反弹的持续性尚待观察。

其次,钢市需求低迷,迫使钢企减产,节前适度补库,对矿价支撑有限。

2月上旬上海市场螺纹钢亏损250元/吨左右、热卷亏损190元/吨左右。同时,钢企和中间库存持续攀升,而终端需求持续收缩,1月制造业PMI指数28个月来首次处于收缩区间,房地产市场成交遇冷,迫使钢企加大减产检修力度。钢市低迷行情传导至上游原材料市场,钢厂冬储意愿不强,节前仅适度补库。

再次,主要铁矿石出口国发货量居高不下,国内进口矿港口库存接近1亿吨,铁矿石供求矛盾仍然明显。

通常一季度为南半球雨季及飓风多发季节,不过目前为止澳大利亚、巴西等主要铁矿石出口国供应暂未受到影响。2015年1月26日-2月1日,澳洲、巴西铁矿石发货总量高达2129.3万吨。截至1月30日,我国进口铁矿石港口库存量9977万吨,接近1亿吨水平。

图二:进口矿港口库存及海外发运量

(来源:大宗商品数据终端)

最后,降准效应或低于预期,钢铁业上下游产业链资金紧张态势不改,矿商信心不足。

由于国内经济下行压力加大、外汇占款投放基础货币规模减少、节前资金需求规模大等因素,2月5日央行下调金融机构人民币存款准备金率0.5个百分点,改善银行信贷供应能力,缓解实体经济资金压力和降低融资成本。

不过,为防止人民币对美元贬值幅度扩大,加剧资本流出,本次央行降准幅度不大,仍属于微调,主要对冲节前的流动性。同时,货币政策传导至实体经济需要一定时间,短期内钢市、矿市需求难以得到提振。2月6日7天期shibor下跌5.3个基点至4.359%,资金利率仍处高位。

总体来看,降准有助于改善市场流动性,但力度不大,短期内钢铁上下游产业链资金紧张态势不改。由于海外矿商发货量居高不下,国内钢厂相对往年补库积极性较低,铁矿石供求矛盾明显。同时,运价下跌、货币贬值,导致巴西、澳大利亚矿商成本持续下移。距离春节不到半月,矿市观望氛围较重,进口矿价或继续向60美元/吨靠拢。