11月份国际钢市盘整运行

10月份国际市场盘整运行,符合预期。10月份欧洲市场保持疲软,长材价格下滑幅度较大,主要是受废钢价格下滑以及建筑业低迷影响。欧洲经济仍然低迷,并且11月份进入传统钢材需求淡季,钢材价格将持续疲软,由于建筑业低迷,长材价格的下跌将依然最显著。10月份美国薄板价格继续下滑,长材相对稳定。美国经济仍然强势,但汽车产量连续萎缩,尽管钢厂开始提价,薄板价格也难以反弹。美国房地产行业较好,但目前长材价格偏高,进口压力较大,11月份面临回调压力。10月份亚洲市场盘整运行,成本支撑力度增强以及部分国家经济有所好转是主要因素。11月份亚洲市场仍然面临供应过剩压力,并且整体经济形式仍然低迷,钢材价格难以上涨,继续盘整运行的概率较大。整体上判断,11月份国际市场将继续盘整运行。

1、欧洲市场保持疲软

10月份欧洲市场保持疲软,长材下滑幅度较大,符合预期。

欧洲下游行业同比增长速度 欧洲主要地区制造业PMI

欧元区10月制造业PMI终值为50.6%,尽管摆脱了14个月新低,但10月制造业活动仍接近停滞。欧元区增长引擎——德国仅有些许温和的扩张,法国和意大利却是萎缩,疲弱的需求持续对欧元区制造业产出、就业及整体经济增长构成压力。从下游行业来看,9月份欧洲轿车销量同比增速回升,而工业和建筑业产出双双陷入萎缩,如果不采取有效措施,欧洲经济复苏前景暗淡。

总体上判断,欧洲经济低迷将持续影响钢材需求,并且11月份将进入需求淡季,下游行业的采购活力将继续下降。

欧洲粗钢日均产量 欧盟钢材进出口

9月份欧洲粗钢日均产量为57.4万吨,环比增长17.3%,同比下降1.8%,环比增长反映了9月份需求季节性回升,而同比下降则说明经济增长疲软。10月份欧洲钢铁需求预计与9月份基本相同,粗钢产量也基本保持在57万吨水平。8月份欧盟出口钢材201万吨,同比增长4.2%,进口钢材133万吨,同比增长35%,净出口量69万吨,同比下降28%。10月份欧元兑美元继续贬值,并且欧洲钢价也开始下滑,尤其是长材,预计后期欧洲长材出口将明显回升。

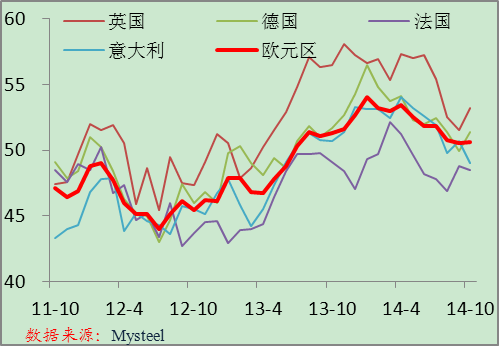

德国钢材库存指数(2000=100) 欧洲钢材平均市场价格(欧元/吨)

10月份欧洲钢材市场保持疲软,长材价格明显下滑,主要是建筑业低迷以及废钢价格下滑所致。预计11月份市场将持续疲软。从需求角度看,欧洲经济复苏乏力,近期的宏观数据也表明后期需求难有起色,并且11月份将逐步进入需求淡季,因此需求对钢价无支撑。从供应角度看,欧洲钢厂的开工率在9月份季节性提高,但提高力度不强,表明钢厂有意控制产量。受欧元贬值影响,从四季度开始,外部的供应压力开始缓解,因此供应对钢价有支撑。从成本角度,近期废钢价格并无企稳迹象,成本对钢价无支撑。整体上判断,11月份欧洲钢材市场将继续保持疲软。

2、美国市场保持疲软

10月份美国薄板和中厚板价格继续下滑,长材市场基本平稳。

美国主要下游行业指标(2008.7=100) 美国ISM制造业PMI

从下游行业看,美国经济依然稳步增长,但汽车产量连续两个月收缩。9月份美国汽车产量同比增长0.4%,环比下降2.7%;工业产出同比增长4.9%,环比增长1%,新房开工量同比增长17.8%,环比增长6.3%。从美国制造业PMI来看,经济增长也很稳定。美国10月ISM制造业PMI上升至59%,逼平8月份所创2011年3月份以来最高。分项指标方面,美国10月ISM新订单指数上升至65.8%,创2009年8月份以来第二高位,产出指数升至64.8%,创2004年5月份以来新高。

美国粗钢产量和1号重废价格 美国钢材进口量

10美国粗钢产量继续下降,在钢材价格持续保持高位的情况下,美国钢铁需求增长并未给美国钢厂带来销量增加,而汽车产量连续两个月环比下降,又给美国钢厂带来经营压力。

9月份美国钢材进口量为353万吨,环比增长5.2%,同比增长38%。分品种看,与去年9月份相比,除螺纹钢外,主要品种进口量均大幅增长,各类扁平材的进口量增长最明显,中厚板增长67%,冷轧增长154%,镀锌板增长72%。与今年8月份比,螺纹钢和钢管进口量环比下降,其他环比增长,冷轧增长最快。最新的统计数据显示,截至到2014年10月24日,10月份美国钢材进口许可证数为346万吨,与9月份同期数据基本相仿,远高于去年9月份,预计今年10月份美国钢材进口量将继续大幅增长。

美国服务中心钢材库存 美国中西部钢厂出厂价格(美元/短吨)

9月末美国金属服务中心的钢材库存达到934.7万短吨,环比增长3.7%,同比增长16.4%,创5年来最高水平。9月份美国服务中心的发货量为367万短吨,同比增长8.3%,环比增长0.7%。按照供应天数计算,9月末的钢材库存为2.6个月供应量,8月末为2.5个月供应量。2013年9月末为2.4个月供应量。

11月份美国市场将保持疲软。从需求角度看,美国经济稳定增长,钢铁需求一直强劲,但汽车产量下降,薄板需求强度下降,这也是薄板价格最近持续下滑的主要原因,虽然钢厂开始提价,但效果有限。从供应角度看,11月份美国钢厂将继续减产,而10月份的进口量将大幅增长,供应基本上平稳。从成本角度看,10月份美国废钢价格下滑,并未带动国内长材价格走低,随着进口长材价格下跌以及天气转冷,预计11月份美国国内长材价格将开始下滑。整体上判断,11月份美国市场将保持疲软。

3、亚洲市场盘整运行

10月份亚洲市场盘整运行,符合预期。

亚洲主要国家工业产出增速 亚洲主要国家制造业PMI

10月份亚洲经济出现一定好转迹象,中日韩工业产出增速均出现回升。制造业表现不一,中国10月官方制造业PMI为50.8%%,创5个月新低,但汇丰PMI则创3个月来最高;韩国制造业PMI为48.7%,位于4个月低点;而印尼跌至14个月来的最低点;10月印度制造业PMI从上个月的51.%增长至51.6%,连续12个月扩张;日本制造业PMI升至52.4%,为7个月来最高水平。

整体上判断,短期内亚洲经济基本面不会有太大变化,但11月份部分地区进入需求淡季,整体需求仍然疲软。

亚洲粗钢日均产量 中国和日本钢材出口量

9月份亚洲粗钢日均产量达到304万吨,环比增长1.9%,同比增长0.9%,韩国和台湾地区产量增长明显。根据中钢协的统计,10月份中国重点钢企粗钢日均产量环比小幅下降,而Mysteel调查的9月份全国钢铁PMI产出指数也有所下降。预计10月份亚洲粗钢日均产量将环比下降。

9月份中国钢材出口853万吨,同比增长73%,环比增长9.7%。10月份中国钢材市场盘整运行,钢材出口竞争力依然强势,PMI调查也显示出口订单增长,预计10月份中国钢材出口依然保持在高水平。9月日本钢铁出口量为374万吨,同比增长8.3%,环比增长5.2%,主要是日元贬值带动。10月份日元继续贬值,日本钢材出口竞争力再次加强,预计出口量将继续环比增长。

中国和日本钢材库存 澳大利亚主焦煤出口价和中国焦煤市场价

10月份中国流通环节钢材库存继续下降,10月底全国主要钢的社会库存为1043万吨,比9月底下降110万吨,较去年同期下降400万吨,贸易商继续削减库存。中钢协统计数据显示,10月中旬末重点钢企钢材库存为1566万吨,较9月中旬末下降24万吨,全国重点钢厂库存也开始下降。日本国内库存小幅回落,9月末全国钢材库存为676万吨,环比下降3.9%,主要受出口复苏拉动。

10月份国际铁矿石价格整体保持下滑,进入11月份后,中国北方铁矿石产地的生产淡季,国产矿的供应将有所下降,国际铁矿石在目前价位继续下跌的空间已经不大。而澳大利亚主焦煤价格在100美元/吨附近应盘整了近三个月,短期底部迹象明显,尽管中国对进口焦煤加征关税,影响也不大。中国焦煤价格则将收益于政府加征焦煤进口关税,短期内触底。整体上判断,11月份亚洲钢材价格的成本支撑力度较强。

亚洲铁矿石进口现货价格 东南亚钢材进口价格

11月份亚洲市场将继续盘整运行。从需求角度看,虽然部分国家经济形势有所好转,但仍然维持弱势,并且部分地区即将进入需求淡季,整体需求依然疲软。供应方面,11月份亚洲钢厂仍然处于传统开工旺季,并且中国钢厂依然盈利,粗钢产量将继续保持高水平。从成本角度看,铁矿石价格短期内下滑空间不大,焦煤价格依然在底部盘整运行,废钢价格下滑空间有限,成本支撑力度较强。整体上判断,11月份亚洲市场将继续在底部盘整运行。(魏增敏,Mysteel国际部)