6月份动力煤主流弱势盘整 炼焦煤下行为主

动力煤概述:5月份国内动力煤市场呈现弱势运行、煤价小幅下探趋势,港口方面,自4月27日大秦线检修结束后,环渤海港口煤炭库存稳步回升,煤价迅速进入下行通道,下游电厂电煤库存充盈,增加采购的积极性弱;南方港口动力煤延续弱势运行,内贸煤方面受进口煤的冲击以及下游需求低迷的影响窄幅下行,外贸煤难敌弱势的市场需求应声回落。内陆方面,北方主产区山西、河北和内蒙古等地区动力煤价格小幅回落,西南地区水电发力,动力煤市场弱势运行。

炼焦煤概述:炼焦煤概述:5月份国内炼焦煤市场整体盘整向下,需求低迷,成交清淡,主要煤矿库存高位,销售压力有增无减,华北、华东焦煤大矿连续出台量价优惠刺激政策,部分高硫高挥发焦煤品种累计优惠幅度达到100-150元/吨。受焦钢市场连续走跌,市场价格倒挂严重,下游企业不断对原料价格进行打压,月初湖北、山东、河北及西南地区钢厂主焦、1/3焦煤采购价普遍下调了30-50元/吨,最高跌幅达到80元。受下游传导,月中炼焦煤市场下行趋于明显,山西地区主焦及瘦煤下调20-60元/吨,河北唐山地区采购蒙古国炼焦煤到厂含税跌30元/吨报至1550元/吨;山东淄博地区大矿炼焦煤下调60元/吨;南方地区广西柳州地区炼焦煤采购价下调30元/吨。随着钢企减产检修信号释放加之华东进口焦煤库存高位,华东大矿再次下调炼焦煤价格,其中兖州地区精煤价格下调60元/吨,枣庄市场炼焦煤同时下调30-50元/吨,与此同时钢厂压价愈演愈烈,福建、河南及河北钢企焦煤到厂价格均下调50元/吨,煤焦钢产业整体陷入齐跌的颓势。

一、国际市场

图1:国际三港动力煤价格指数走势图

5月国际动力煤市场持续弱势盘整,主因为国际需求渐显低迷。24日位于昆士兰州的6个煤矿再次爆发罢工,接连爆发的工人罢工将造成生产大幅减产,但受制于疲软的市场需求,产量下滑难掩煤价下行趋势,5月国际动力煤价格主流弱势下行。据环球煤炭交易平台数据显示,5月20日澳大利亚纽卡斯尔港动力煤价格指数在上月同期101.48美元/吨的基础下跌4.03美元/吨至97.45美元/吨,跌幅约为3.97%;南非理查德港动力煤价格指数在上月同期100.45美元/吨的基础下跌5.62美元/吨至94.83美元/吨,跌幅为5.59%;欧洲ARA三港动力煤价格指数在上月同期96.22美元/吨的基础下跌9.1美元/吨至87.12美元/吨,降幅为9.45%。

5月份国际炼焦煤市场需求整体仍偏弱,而主要焦煤出口商-必和必拓在遭受大雨和持续罢工影响后,煤炭产量出现明显下滑,今年1-3月份冶金用煤产量已经下跌14%至733万吨,比之前预期的760万吨相差很多。如果罢工事件继续升级,势必会影响下个季度焦煤供应量,受市场悲观预期影响,本月澳大利亚优质焦煤价格始终维持高位盘整,波幅收窄。而低品质焦煤因替代性强,支撑力度有限,市场报价受下游低迷需求影响,逐步回落。截止月末,澳大利亚中度挥发份主焦煤(参考指标A9.0%,V25.5%,S0.60%,TM9.5%,CSR64%)离岸价主流报189-194美元/吨。本月俄罗斯大型煤炭生产企业Mechel以及波兰大型炼焦煤生产企业JSW先后发布2011年年报和2012年一季报,报告显示:Mechel2011年炼焦精煤产量达到1.25亿吨,同比增长9%,喷吹煤产量200万吨,较2010年大幅增加超过300%,无烟煤产量234万吨,增长也超过3倍左右。2011年全年,公司净利润7.28亿美元,同比增长11%,但由于焦煤价格的持续下滑,公司四季度净利润出现8.8%的下滑。而JSW一季度煤炭产量高达370万吨,同比增长14%,其中炼焦煤产量250万吨,一季度焦炭产量91.23万吨,同比增长15%。尽管企业焦炭、煤炭产量大幅增长,但企业净利润同比却出现19.7%的负增长。短期来看,下游疲软需求仍将继续抑制市场成交回暖,在无大的不可抗力事件出现情况下,国际炼焦煤市场弱势难改。

二、4月份煤炭运销情况

2012年4月份全国煤炭总产量完成32000万吨,同比增加2000万吨,增幅6.7%,其中国有重点煤矿4月份完成17008万吨,同比增加965万吨,增幅6%;1-4月份全国煤炭总产量累计完成121158万吨,同比增加7368万吨,增幅6.5%。国有重点煤矿1-4月份累计完成67139万吨,同比增加3338万吨,增幅5.2%。

运输方面,4月份全国铁路煤炭发送量完成18749万吨,同比增加1081万吨,增长6.1%。1-4月份累计完成发运78534万吨,同比增加4884万吨,增长6.6%。

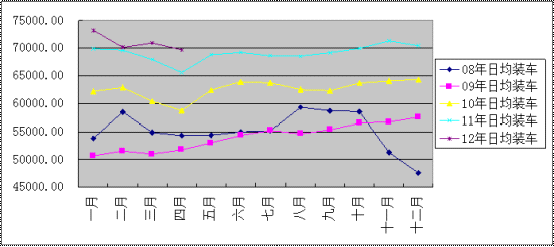

图2:全国原煤日均装车量对比(单位:车)

煤炭装车情况看,1-4月份全国铁路日均装车完成73241、70131、70927、69689车。

主要煤运通道大秦线1-4月份完成运量14129万吨,同比增加148万吨,增长1.1%,侯月线完成5931万吨,同比增加14.9万吨,增长0.3%。

三、煤炭进出口情况

(一)煤炭出口完成情况

据来自四家煤炭出口公司统计4月份全国煤炭出口略有回升,单月煤炭出口完成91万吨,同比增加6万吨,上升7.5%,环比增加15万吨,增幅19.7%。1-4月份累计煤炭出口完成361万吨,同比下降169万吨,降幅31.9%。

图3:4月份煤炭出口情况汇总

(二)煤炭进口完成情况

图4:炼焦煤进口量走势(单位:万吨)

据中国海关总署统计数据显示,今年4月份,中国煤炭进口总量为1986.7万吨,环比增16.3%,同比增79.2%;其中炼焦煤进口总量为509万吨,环比增22.9%,同比增59.7%;动力煤进口总量完成1232.7万吨,环比增30.1%,同比去年4月份增长1056.9万吨。1-4月份全国进口煤炭总量累计完成7017.6万吨,环比增幅39.4%,同比去年1-4月份累计总量增加2673.1万吨。

四、5月份国内市场表现

(一)动力煤市场表现

图5:秦皇岛港动力煤价格走势变化(元/吨)

港口方面,5月份动力煤市场弱势窄幅下行,成交表现较弱,甚至出现“有价无市”,秦皇岛港动力煤价格累计下调25元/吨,广州港内贸动力煤价格本月累计下行10-15元/吨。自大秦线检修结束后,秦皇岛港煤炭库存呈现稳步回升趋势,并于24日回升至700万吨以上的高位水平,环渤海四港库存也升至1600万吨以上,中国沿海海运费方面延续阴跌之势。检修期间,下游电厂增加库存致使电煤可用天数屡创新高,检修结束后,受制于高位的下游库存,煤市迅速进入下行通道,5月秦皇岛动力煤市场主体弱势下行。华南港口煤市运行渐显低迷,内外贸煤价格双降,港口库存保持高位运行,供求关系松动。

沿海港口主流报价:秦皇岛港动力煤5500大卡山西优混765-770元/吨,5000大卡普混65-670元/吨,以上均为平仓价。广州港5500大卡山西优混850-860元/吨,5000大卡山西大混745-755元/吨,印尼4700大卡高卡煤660-670元/吨,3800大卡低卡煤480-490元/吨,以上均为港提价。

主产地方面,山西、山东和内蒙地区煤矿坑口价格弱势下行,山东兖州地区混煤价格下调30元/吨,现Q4800报770元/吨,Q5000-5200报810元/吨,块煤下调60元/吨,现大块Q6000报1030元/吨,中块Q6200报1070元/吨,以上均为承兑价;内蒙赤峰地区褐煤3500大卡报330元/吨,4500大卡报480元/吨,5000大卡块煤630-640元/吨,以上均为出矿含税价格。中转地地区,河北张家口以及安徽地区动力煤价格弱稳运行;内陆西北地区动力煤市场显现疲软,煤价弱势盘整。而西南部地区受雨水充沛的影响,煤市弱势运行。

下游方面,全国重点电厂电煤库存高位运行。5月全国气温温和,正值煤炭消费淡季,且南方雨水充足,水力发电量增长明显,电厂日耗量处于相对低位,煤炭库存继续回升。截至5月10日,全国重点电厂存煤8605万吨,创三年来新高,存煤可用天数达24天。截至5月22日,六大电厂总库存为1598.02万吨,相比11日(1516.92万吨)增加了81.1万吨,日耗是51.74万吨,平均库存天数是30天。南方大部分电厂存煤量处于高位水平,约为20-30天的用量,浙能电厂存煤可用天数达到50天,用户拉煤和采购煤炭的积极性锐减。浙江、上海等地火电厂日耗煤数量下降较多。浙能电厂正常日耗应为11-12万吨,目前只有9万吨,上海电燃日耗正常应为3.5万吨,目前为1.8万吨。下游电煤库存持续高位运行,受此影响,今年迎峰度夏效应表现较弱,旺季不旺将成为今年夏季用煤的主题。

下游电厂对动力煤接收价格呈现稳中下行趋势,电厂主要采购大矿的合同煤为主。5月份部分电厂采购价如下:

图6:国内部分电厂5月份动力煤采购价格情况汇总

(二)炼焦煤市场表现

图7:2012年:5月30日国内炼焦煤市场价格情况(元/吨;美金/吨)

华北地区:5月份华北炼焦煤市场整体盘整向下,成交一般,主产区山西大矿铁路销售实行量价优惠政策,最高优惠幅度达到80元/吨,而地销焦煤累计降幅达到100-150元/吨主要针对高硫高挥发煤种。市场方面,山西地区低硫主焦煤调了20-70元/吨不等,其中山西长治地区低挥发瘦主焦煤出厂含税1430-1480元/吨,瘦煤下调60元/吨车板含税跌至1280元/吨,而临汾地区主焦精煤出厂含税跌至1580元/吨,焦原煤下调了50元/吨报950元/吨。而肥煤价格相对稳定,灵石高硫肥煤出厂报1250-1280元/吨,孝义单一洗稳定在1320元/吨,受制于原煤高位需求低迷,独立洗煤企业开工较差,供需均表现宽松。柳林主焦煤运城到厂含税报1710元/吨,出厂含税报1620元/吨左右,近两个月内累计跌幅仅在30元左右,抗跌性较强。而作为华北最大的消费地河北炼焦煤市场整个5月份同样出现下行表现但幅度相对一般,主体煤矿观望为主,市场方面唐山地区采购蒙古A10V<26S0.7G>80Y>17主焦煤到厂价格本月下跌30元/吨,现报至1550元/吨,邯郸地区采购山东地区1/3焦煤A8~9V36~37S0.8G75~80到厂含税跌10元报1260元/吨。内蒙方面,包头地区炼焦煤下调50元/吨,乌海中硫肥煤到厂含税1150元/吨。

华东地区:5月份华东大矿再次下调炼焦煤价格,兖州地区精煤价格下调60元/吨,一号精煤1260元/吨,二号精煤1200元/吨,三号精煤1140元/吨,以上均为承兑价;枣庄市场炼焦煤下调30-50元/吨,1/3焦煤出厂含税报1200元/吨,高硫肥煤出厂含税报1280元/吨。市场方面,5月份炼焦煤整体成交较差,大矿依然面临高库存压力尤其集中在高硫高挥发气煤品种,整体市场看跌气氛非常浓厚,临沂地区A:9,G:50-65,V:32气煤下跌60元/吨,出厂含税1220元/吨。安徽方面,月末淮南优质1/3焦煤下调100元/吨,现车板不含税跌至1300元/吨,淮北地区炼焦煤方面继续执行量价优惠政策:完成合同量的100%、90%、80%分别优惠50元/吨、40元/吨、30元/吨;回款达100%,再优惠20元/吨。

西北地区:5月份西北炼焦煤市场整体弱势盘整,成交一般,部分地区价格下行明显,其中甘肃窑街煤电的1/2中粘煤下调了20元/吨坑口含税跌至630元/吨,而青海天峻地区1/3焦煤原煤同时下调50元/吨,坑口含税跌至870元/吨,受下游低迷传导整个西北地区炼焦煤市场成交较差,库存压力较大,主焦及肥煤价格虽保持暂稳,下游需求清淡后期跟跌也是大势所趋。

华中及西南地区:5月份华中及西南地区炼焦煤市场也是在摇摇欲坠的低迷表现中度过,其中河南平顶山地区炼焦煤均下跌50元/吨,主焦煤A<10V<26S<0.5G80Y18-20出厂含税价1600元/吨,1/3焦煤A<10V28-35S<0.5G75-85Y14出厂含税价1500元/吨。西南地区大矿虽价格保持平稳,但迫于下游焦企打压,煤矿下调价格趋势明显,市场方面四川攀枝花地区A<10.5V<22S<0.5G>65Y12-14主焦煤小幅下调了30元/吨,出厂含税低至1260元/吨,但形势依然不容乐观,煤企透露后期可能将继续下调各个品种焦煤价格,预计幅度在50-80元/吨区间。

图8:国内部分钢厂5月份炼焦煤调价情况

五、6月份市场预判

(一)动力煤

6月,国内动力煤市场以弱势盘整为主。港口方面,环渤海主要港口动力煤库存将持续高位运行,煤市短期内难改疲软之势,煤价仍有下行空间;南方港口动力煤库存高位盘整,内贸煤方面,受进口煤冲击的影响,后期煤市主流弱势运行,外贸煤方面,下游需求低迷,进口煤市场表现较弱,后期煤价下行可能性较大。内陆方面,受制于疲软的市场需求,煤矿生产积极性较弱,主产地动力煤供应量稳定,受全国重点电厂电煤库存高位运行的影响,后期煤市主流弱势盘整。

(二)炼焦煤

虽然近期中央加快重大项目审批意在提振当前低迷经济,但政策传导仍需时日。而煤炭市场相对于终端钢材市场反应滞后也决定了短期之内炼焦煤市场仍以盘整下行为主,6月份钢厂减产上游原料供应将有缓慢下降,国内焦煤市场面临的风险加大,煤矿企业须在自我调节适当减产的同时更多关注外部局势的变化,以销定产避免库存连续增加。对于6月份炼焦煤市场变化判断,我们认为偏气肥及高硫焦煤品种仍存在下行空间,优质主焦及瘦煤市场跌幅有限。

(钢联煤炭资讯部编辑请勿转载)徐卫卫021-26093207

[更多详细数据,请使用钢联数据]