�ܽ����������ܸ����г�ԭ�϶�����ʯ�۸�Ԥ�����������У�˫���۸����ƫǿ���ϸ��۸�Ԥ������Ϊ���������۸�Ԥ��խ���������ɲĶ˷��棬�����ֲ��۸�Ԥ�Ʊ�����֣��к��۸�Ԥ��խ�����������۸�Ԥ��խ��������������������Ϊ����

�����ǻ����Ҫ���飺

һ����۷���

��ǰ�й����ó�����ã���������ά����״�������Ի���ƫ���ԡ���������ҵͶ�ʡ������������������ռ䡣���������Ź��ڵز�������������ͳ����Ͷ�������������Լ���������Ӿ�Ӱ�죬���ڽ����г������������£����ܳ��������Ʒ�г���

����ԭ�ϸ�Ʒ�����

��һ������ʯ

�� ���ܹ۵㣺����������

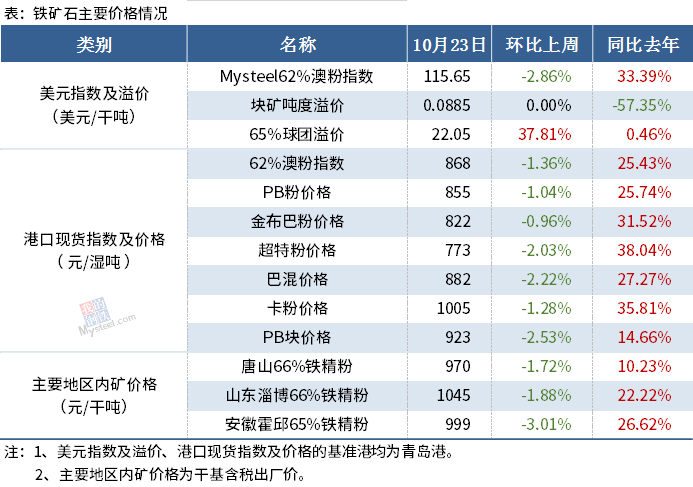

��������ʯ�г��ܶ������Ŷ��۸������У���ֹ10��23�գ��ൺ��62%�ķ��ֻ��۸�ָ������868Ԫ/�֣������µ�12Ԫ/�֡����ڰİͷ��˺�ȫ�����������������ڸ�λ���ۿڿ��10�·����������ۿ⣬���幩Ӧ���ڿ���״̬���վ���ˮ�������������½�������������ļ�����Ƶ�����ӣ��������������۸�����µ���

�����������İͷ��˵���Ԥ�������½������Դ������λ���ۿڿ�������ۿ����ƣ��ֳ��������ܼ��������������ϼ���¯��ʱ����Ӱ�죬����ʯ�����������٣����Ԥ�Ʊ����г��������������С�

������ú��

�� ���ܹ۵㣺˫������ƫǿ

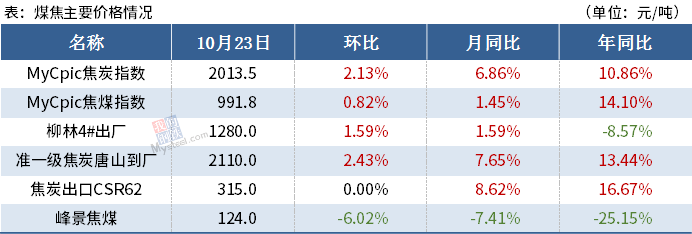

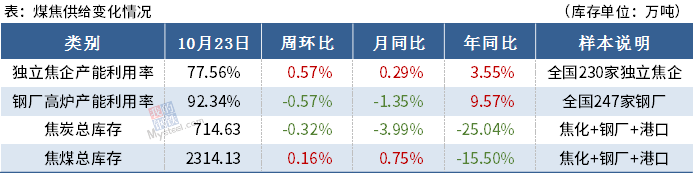

��ú��ú��ȫ�����������������ú���Ա���ȫΪ�������Ӱ�ú�������ƣ���Ӧ�½������ν�������������λ������������Ը��ǿ��Ԥ����ú�۸������ϵ��ռ䡣

��̿����ǰ�ֳ���¯�����������������½������Դ��ڸ�λ������̿�ɹ������Բ�����ɽ������ȥ����½���ƽ�����̿��Ӧ�м���������Ԥ�ڣ������Ͽ�����̿���м������ǵĿ��ܡ�

�������ϸ�

�� ���ܹ۵㣺������Ϊ��

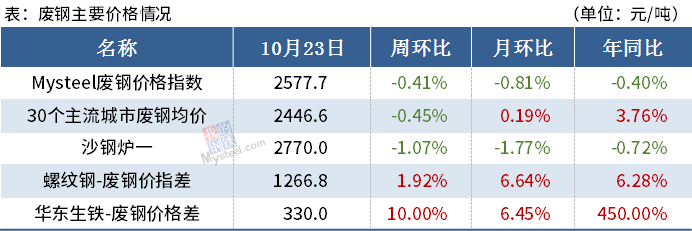

Ŀǰ�ɲ��г��۸����խ�������У��ݷϲ���������������ɱ�������ѹ�������ǵ绡¯�ֳ�����Ȼ����ӯ��ƽ��㸽�����ض�ѹ���ϸֲɹ��۸������ڷϸ���Դ���ޣ����пռ��С���ۺ��жϣ�Ԥ�Ʊ����ϸ��г��۸�������Ϊ����

���ģ�����

�� ���ܹ۵㣺������������ �����ڻ���������

���������������ζ��ڻ��������������ڽ����������ṹ�ϣ�������棨�ִ�+���⣩��Ŀ�����ϵԤ���£����������ֽ������ƣ��ҽ������������ƣ��������ε������ֳ��ڳ�Ʒ�����С���۸߿��ܣ�������Ҫ����Ʒ�ַ����صľ���ѹ���������ڣ��г���Ͷ���棻�����ֻ�Զ�ڹ̶��ۣ�60�����ϣ��뼴���ֻ��۸�����30��Զ�ڹ̶��۱�����Լ�ͦ�������г���̬ƫ�ֹۣ������γɲĽ�Ͷ������������ľ��棬���۸�������Ǻ�ָ������������֣��Ӹ��������������ĽǶ���������ɽ������Դ����Ͷ������г���һ���̶��ϼӴ���ɽ���ع�Ӧȱ�ڣ�������ɽ�����ٴ���������Ӧ����Ӧ������������ҵͣ�������ڶ�����������

����Ŀǰ����������������ٴλ�����Ӱ����������ǿ��ǵ�Ŀǰ�����ɱ�����Ӧȱ�ڡ���������Լ��г������ȣ������ڸ����۸��խ��������

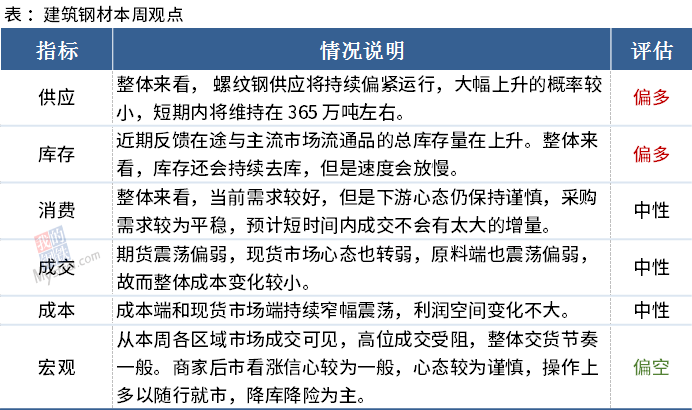

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

�� ���ܹ۵㣺�Ծɱ������

չ�����ܽ����ֲ��г��������Ӧ���ڿ��ܻ�ά����365������ң�����������ͣ������ٽ��Ż����ɱ�������˱仯������̬�Ծɽ��������ļ۸����������С�

��������

�� ���ܹ۵㣺խ����

�����г��۸�խ�������У����Ź���ں��������Ѯ�ն������������»����������ڻ������ж�ʧȥ�ɽ�֧�����������ֻ����Ƿ������ޡ�������Ҫ��ע���¼��㣺1����Ŀǰ�к��ֳ�����ڽϸ�ˮƽ�������ڴ��˽��ţ����ڲ�����ִ��������еij��������ת�Ƶ�����2������������ڴ���ʽ�ǰ�ڻ����������Գ��ֳ����Ը�����ľ��棬�����ų����ڽ���������������3���Ӹֳ������ɱ���������̿�������ǽ������������һ��ʱ�䣬����ʯ��С�����������ڸֳ������ɱ����ɽϸߣ������������ţ��ۺ�Ԥ�ƣ������г��۸��Խ���ͦ���ǵ����Ȳ������Ԥ�Ƽ۸�խ����Ϊ����

������������

�� ���ܹ۵㣺խ��������������������Ϊ��

���������������ڲ��ֳָ��ĸ��������ڹ�ӦС�����ӻ��ܻع鵽330���/�ܵ�ˮƽ���������г��ɽ��뿪ƽ��ά�����������峬��2-3����ˮƽ��Ԥ�ƶ��ڿ����ѳ��ֿ����ۿ⣬�ֻ��۸�խ���������С�

�������������������ȼ۲������λ�Լ������۲���͵�Ӱ�죬�ֳ�11�·������Լ���ԴͶ�������������DZ�Ȼ���ƣ������Ҫ����11������Ѯ���г�������������Ӷ������������ڿ��ѹ�������ֹ������ȱ��������£���Ϊ�����Կ��Ը�λ�������С�

������

���������������Ը������ݺ�Mysteel���У�

�۵�������г��ı仯���仯���뼰ʱ������

�г��з��գ������������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල���˭U 021-26093393 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����