һ�ܸ�����

���Ҫ��

�й�ǰ�������й�GDP����0.7%��ʵ���ɸ�ת����“ʮ����”ʱ�ڣ��ҹ����������Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��֡�֤��ȫ�г�����ע���������Ѿ��߱���

���ݸ���

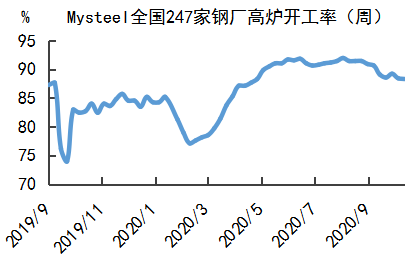

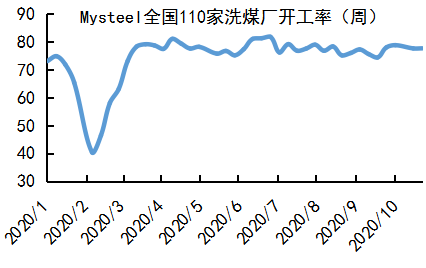

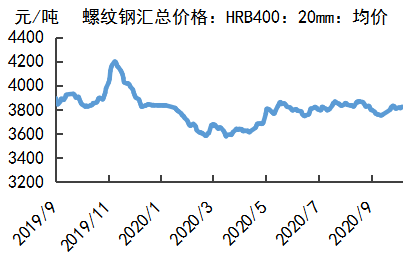

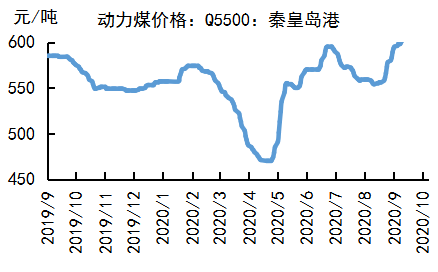

�����Է��棬���л��Ҿ�Ͷ��2200�ڡ���ҵ���ݷ��棬Mysteel���е�247�Ҹ�¯�����ʻ��ȼ����½���110��ϴú�������ʻ������������Ƹּ۸�����14Ԫ/�֣����ó��վ�����6.4������ͬ������43%��

�����г�

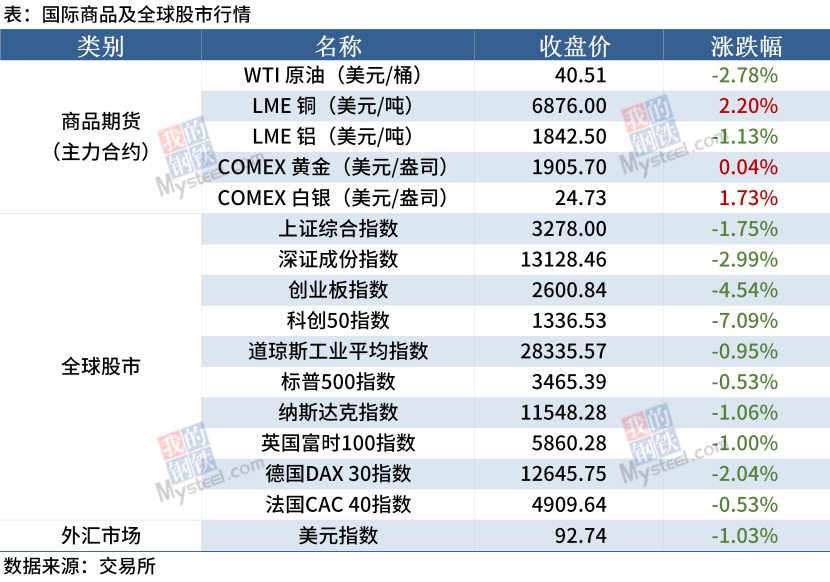

��Ʒ�ڻ����棬�ƽ�Ͱ����ֱ�����0.04%��1.73%��ȫ����з��棬ȫ���µ����ƴ�50ָ��������7.09%������г����棬��Ԫָ������92.74������1.03%��

һ�����Ҫ��

��һ���ȵ���

���й��������ξֳ���ίԱ��10��22���ٿ����飬ϰ��ƽָ����“ʮ����”�滮ʵʩ˳������Ҫָ�����彫����ʵ�֣��ش�ս�������165���ش���Ŀȫ����ؼ�Ч���滮ȷ���ĸ���Ŀ������ʤ����ɡ�Ҫ�����ʶ“ʮ����”ʱ���ҹ��������·�չ�ε��ش��жϣ����������Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��֡�

���й�ǰ�����Ⱦ��������ɸ�ת�����������й�GDP����4.9%��ǰ�������й�GDP����0.7%��ʵ���ɸ�ת����

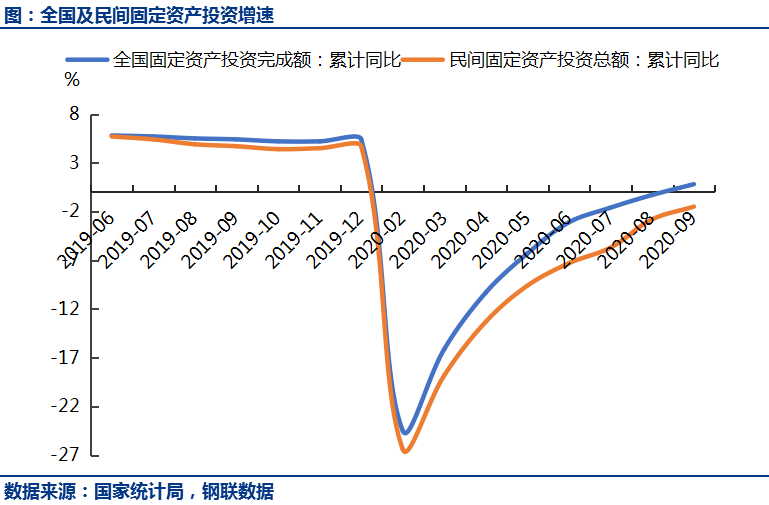

��ȫ���̶��ʲ�Ͷ�����������״�ת����1—9�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����436530��Ԫ��ͬ������0.8%�� 1—8�·�Ϊ�½�0.3%�����У����̶��ʲ�Ͷ��243998��Ԫ���½�1.5%��������1—8�·���խ1.3���ٷֵ㡣�ӻ����ٶȿ���9�·ݹ̶��ʲ�Ͷ�ʣ�����ũ��������3.37%��

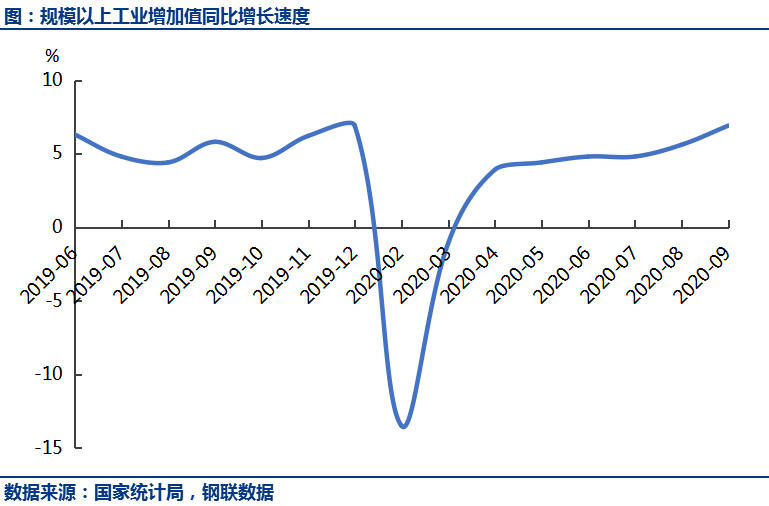

��ǰ������ȫ����ģ���Ϲ�ҵ����ֵ���ٻ�����9�·ݣ���ģ���Ϲ�ҵ����ֵͬ��ʵ������6.9%�����ٽ�8�·ݼӿ�1.3���ٷֵ㡣�ӻ��ȿ���9�·ݣ���ģ���Ϲ�ҵ����ֵ����������1.18%��1—9�·ݣ���ģ���Ϲ�ҵ����ֵͬ������1.2%��

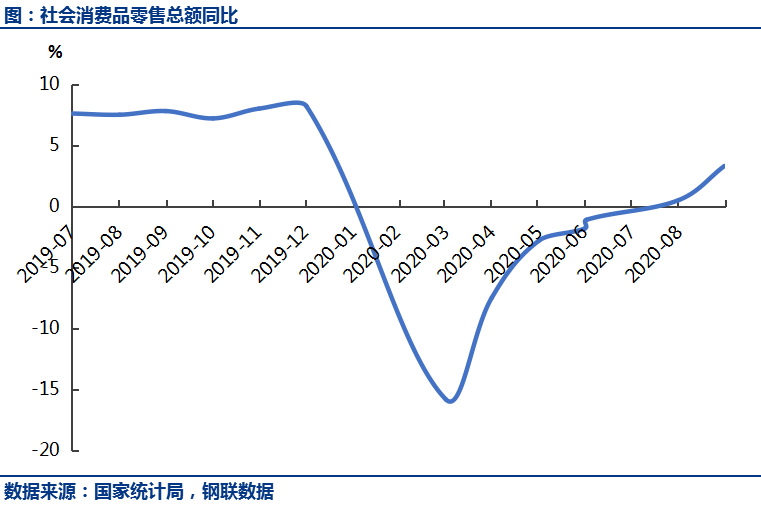

��9�£��������Ʒ�����ܶ�ͬ������3.3%��Զ��Ԥ������1.6%��ǰֵ����0.5%����8�½��������״�������������9���������Ʒ�����ܶ������ڶ�����ʵ���������������������¼�������1—9�£��������Ʒ�����ܶ�ͬ���½�7.2%��

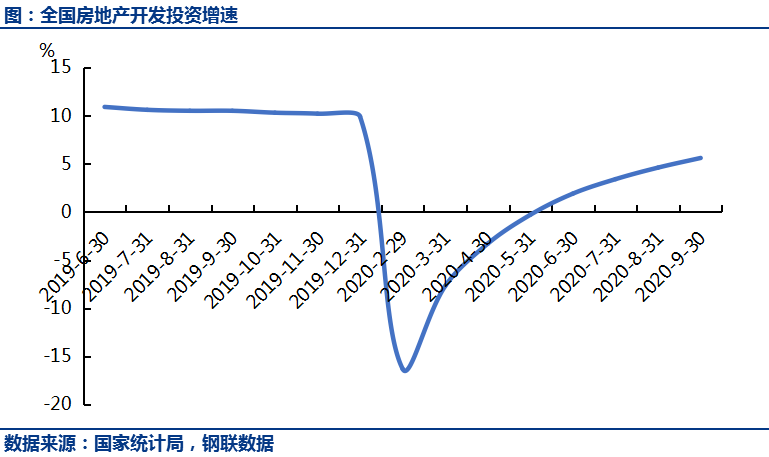

�����ز�����Ͷ�ʳ�������������������ů̬�ơ�1—9�·ݣ�ȫ�����ز�����Ͷ��103484��Ԫ��ͬ������5.6%�����ٱ�1—8�·����1.0���ٷֵ㡣���У�סլͶ��76562��Ԫ������6.1%���������0.8���ٷֵ㡣9����Ʒ���������18587��ͬ������7.25%����������25.13%��1-9���ۼ�ֵΪ117073��ͬ�Ƚ���1.80%��������խ1.5���ٷֵ㡣

��֤��ḱ��ϯ���ȫ�г�����ע���������Ѿ��߱�����һ��֤��Ὣ���ֶ�����ѭ������ʵ���װ��ע���Ƹĸ�������¡���ǿ�Կƴ��崴ҵ��������������������������Ʒ����ҹ������ע���ƿ�ܡ��о��ƶ�ȫ�г�����ע���Ƶ�ʵʩ������

����������ʧҵ����������3�������µ͡�����10��17�յ��ܵ��״�����ʧҵ�ȼý�����Ϊ78.7���ˣ����¹ڲ��������д�3�·ݿ�ʼ�����״��½���80���˹ؿ����£����֮�¾���ѧ�Ҵ�ǰԤ��Ϊ87.5���ˡ�

������Ҫ������

�����Ժ�������ǿ10��21�������ٿ�����Ժ������飬Ҫ���һ��ץ�ò����ʽ�ֱ�������ʵ�����÷��ӻ�����������Ч�ܣ�ǰ������������˰���ѳ���2����Ԫ����һ����Ҫ���ֺ��������������Ч�ԣ�����ץ��ֱ�������ʵ��

�����Ժ���������ף��ӿ��������ͻ�����ʩ�����ͻ�����ʩ��������ʵ��ҵ��չ����Ҫ֧�š�Ҫͳ���ƽ��������ͻ�����ʩ���裬һ����5G������������ҵ��������Ϊ������ͨ�����������ʩ���������˹����ܡ��Ƽ��㡢��������Ϊ�������¼���������ʩ���������������ġ����ܼ�������Ϊ����������������ʩ������������У���ͬ�ط�Ҫע���ϱ���ʵ�ʣ��γ�רҵ�����ƣ������ظ����衣

�������г��٣��Ƚ��Ļ������߸�������ʶȡ���������������Ҫ���պ��������ͷ����յ�ƽ�⣬�Ȳ����г�ȱǮ��Ҳ�����г���Ǯ��������ڽ��꿹�ߵ�����ʱ�ڣ���۸ܸ�����������������GDP���ٻ�����۸ܸ��ʽ������һЩ��

�������г��٣��ݹ��㣬����9��ĩ�����ڹ���������ʵ����ʵ�徭����������1.1����Ԫ��Ԥ��ȫ���ʵ������1.5����ԪĿ�ꡣ

���ҹ�4����������ٴ����ڣ�6���˽��������ز�����Ӧ������ίԤ�ƣ���������ף��ҹ��¹������������ܴﵽ6.1�ڼ���

��21�����䣬֤���ͬ�����ϿƼ����Źɷ�����˾�ƴ���IPOע�ᡣ�۽���������ʾ�����ϼ���ͨ���۽�����Ѷ��

���й�10��1���ڴ����г��������ʣ�LPR��Ϊ3.85%��Ԥ��Ϊ3.85%������Ϊ3.85%��5���ڴ����г��������ʣ�LPR��Ϊ4.65%��Ԥ��Ϊ4.65%������Ϊ4.65%�����������°���������

������Э������δ�������г����Ʊ��ֽ����ֹ�̬�ȣ�Ԥ�ƽ���ȫ�������������������ܻ���4%���ҡ�����Ԥ���ܹ��Ҿ��������Ĵ������ã�����������С��������

����գ�������������أ�����ԭ����ӡ�ȵȹ��нӵĶ���ת�Ƶ��й������ӱ���֯��ó��ҵ��ʾ��9�º��ⶩ��������

����̬���������IJ��Ź淶������ͭԭ�ϡ�����ͭԭ�Ϻ������������Ͻ�ԭ�Ͻ��ڹ����й��������ָ�������ϡ�������ͭԭ�ϡ���������ͭԭ�ϡ����������������Ͻ�ԭ�ϡ�����������ͭԭ�ϡ�����ͭԭ�Ϻ������������Ͻ�ԭ�ϣ������ڹ����������ɽ��ڡ�

�������¹ڷ��������Ӱ�죬�������������½������¼�װ�䴬�˷Ѵ��ǣ����������˼۸��ǽ�������˽�3�������������ŵı����£���ҵƵƵ����˦�������

����������2020����Ԥ����ִﵽ3.1������Ԫ������ʷ�¸ߡ�

��ŷ����ӭ���¹ڷ�������ڶ�����Ϯ������Ϊȫ�������·籩�ۡ�����ѧ��Ԥ�ƣ��ܴ�Ӱ�죬ŷ�������õ��ļ��Ƚ��ٶ�ή�����γ�“����̽��”��

�������ݸ���

��һ���ʽ���

ͼ1���������л��Ҿ�Ͷ��2200��

ͼ2������ͬҵ�������������

��������ҵ����

ͼ3����������պ�ú����������������

ͼ4������247�Ҹֳ���¯�����ʼ�������

ͼ5������ϴú������������0.02���ٷֵ�

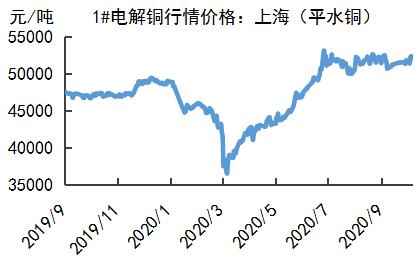

ͼ6���������Ƹּ۸�����14Ԫ/��

ͼ7����������ú�۸�С���µ�

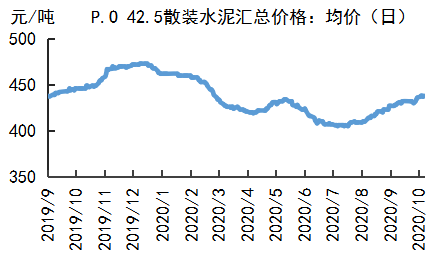

ͼ9������ˮ��۸�����2Ԫ/��

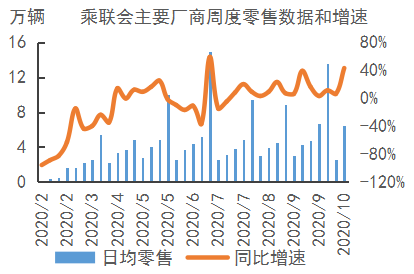

ͼ10�����ܳ��ó��վ�����6.4��������43%

�������������

���ܣ���Ʒ�ڻ����棬ԭ�͵������2.78%���ƽ�Ͱ���С�����ǡ�ȫ����з��棬��ָȫ���յ������У��ƴ�50ָ���������7.09%����ҵ��ָ���µ�4.54%���¹�DAX30ָ���µ�2.04%������г����棬��Ԫָ������94.58���Ƿ�1.69%��

�ġ������ص�����

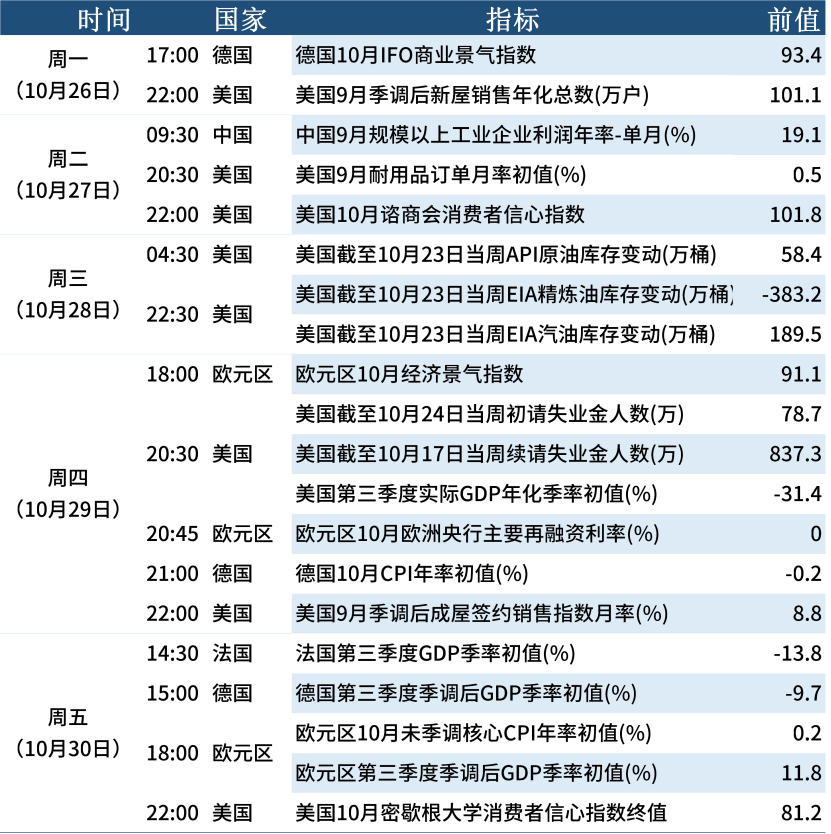

��һ���й�������9�¹�ģ���Ϲ�ҵ��ҵ����

ʱ�䣺�ܶ���10/27��

������8�·ݹ�ģ���Ϲ�ҵ��ҵ����ͬ������19.1%������������������ָ�����ҵ��ҵ�����ȶ��ָ�̬�ƽ�һ�����̡�

������ŷԪ�����������ʾ���

ʱ�䣺���ģ�10/29��

����������ŷ�������г���ǰһֱ��������������ɣ�����һ��ŷ�����й�Ա��ʾ�����¿��ܲ���Ҫ��һ�����ɡ�Ԥ�ƴ˴ξ������ά�ֲ��䡣

�����������ص�����һ��

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����