�����ֲ��г��۸���ƫǿ�����跽�棬���ܸ��й���������ƣ��ֲĿ�滷�ȼ����½�����������խ���ɱ����棬���ܽ�ǿ�������ֳ��ձ�����ɳ�֡���������������ֳ��ϵ�10����Ѯ���ij����ۣ�����ͦ����Ը��ǿ����̬���棬���ڻ�������ֺ�ת��Զ�ڵ��Ǹ߿��ѹ���ѽ⣬�г���̬���ᣬ�ǵ����ѡ�

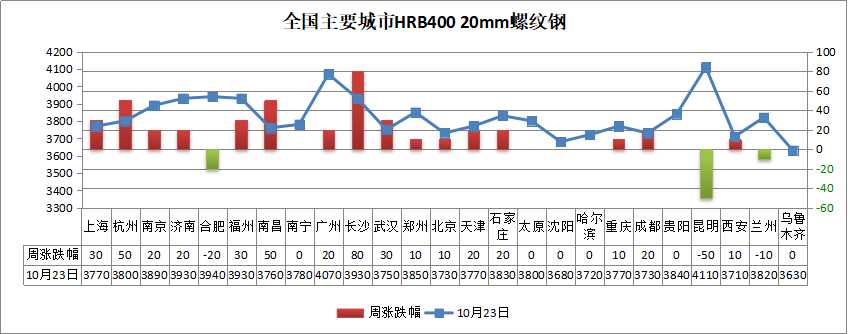

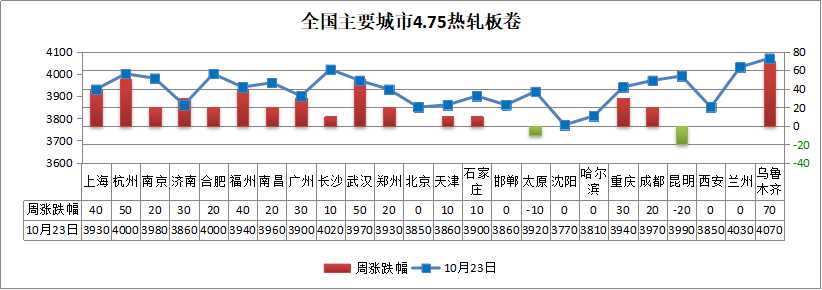

��ֹ10��23�գ�ȫ����Ҫ����20mm�������Ƹ־���3822Ԫ/�֣��ܻ�������14Ԫ/�֣�ȫ����Ҫ����4.75mm�Ⱦ�����3930Ԫ/�֣��ܻ�������19Ԫ/�֡�

10��24����ɽ���п챨

��ɽ�շ��������ղ��衢Ǩ�����ֳָ����������Ϊ3440�ϵ�10��ó���̺�˰�ɽ���3500��������ǰ���������µ�20ִ����������3420�����γ�Ʒ�ļ۸�������������������ɽ����£�

��������ɽ145���ֽ����µ�30���������ұ�3780���г�����ͼ���Դ�ɽ���ת����ɽ355���ֽ�20-30�������ֻ�3800-3810�����3830-3840���ֻ����ڻ��۸��10���ɽ��嵭��

������ɽ�ּ۸����Ƶ������������ֳ����۹��ָ�3720-3730���Ǹ�3740-3750���۸�3720-3730���г���Ͷ��Χ���ѣ����ж��Żݣ�����ɽ�ƫ����

�ܲģ���ɽ���ּ��������ֳ������۸����30����3900-3980���ֽ�˰���ɽ�һ�㡣

�Ⱦ�����ɽ��ƽ���г��۸�30��1500���տ�ƽ���Ƹ�3830�����/����3820���̿�ƽ3970-3980��

�а壺��ɽ�к���г��۸�20-30��14-22mm�հ���3840-3850���ͺϽ��4050-4070��

�ϸ�����ɽ�ϸ����ȣ���a2710-2780���ְ���2740-2780��һ��������2600-2610���ֽ�ѹ��2550-2570������ѹ��2630-2650���ʸ���ѹ��2210-2240������Ƭ2560-2600���ֽ�ͷ2790-2830��������2630-2690������˰��

���ģ���ɽ�����ֲ��г��۸����ȣ�������������3750������С����4120������4110��

��������ɽ�ֳ�����ֱ��һ�㣬�ִ��ֻ����ֱ�3490��˰��������ɽ�����Ʒ�ļ۸�������������������ɽ�ƫ����������ִ���������3420��

������ɽ��������

����ӯ�������������ɽ����10�������ֳ�ƽ����ˮ����˰�ɱ�Ϊ2468Ԫ/�֣�ƽ��������˰�ɱ�3210Ԫ/�֣��ܱ��µ�6Ԫ/�֣���10��23�յ�ǰ�շ����۸�3440Ԫ/�ֳ�����ȣ��ֳ�ƽ��ë����Լ230Ԫ/�֣��ܱ��ϵ�46Ԫ/�֡�

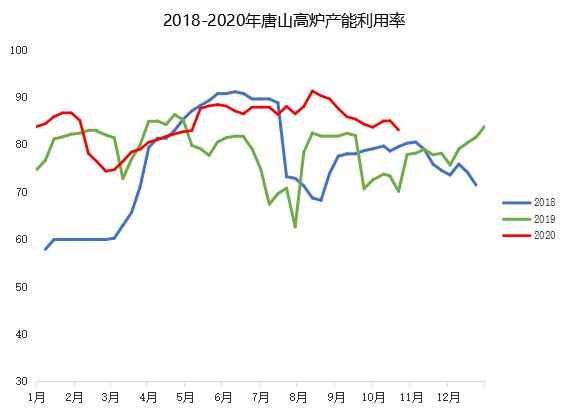

��¯���������������ɽ����126����¯����24�����ޣ���������ͣ����������¯�ݻ��ϼ�23630m³����Ӱ�����Լ46.93��֣�����������83.04%���������½�1.96%��������ͬ���½�1.19%����ȥ��ͬ������12.97%��

�����ڵ��������ڣ���ɽ�����¯�����븴�����棬��������˳ǰ�Ǩ�����������ʽ������½����ԣ��������˽⣬���ܲ��ֳָ���¯�渴��Ԥ�ڣ�������������ɽ��¯���������ʽ�����������

�������仯��������ɽ��Ҫ�ֿ⼰�ۿ�ͬ�ھ��������37.81��֣������ܼ���7.86��֣��������в�������������ҵ����ͣ�������ڹ�Ӧȱ���£��������ֽ������ƣ������ڸ�������Խ����ֽ��⡣

���ܸ���������Ԥ�ڼ�����á����������������ζ��ڻ��������������ڽ����������ṹ�ϣ�������棨�ִ�+���⣩��Ŀ�����ϵԤ���£����������ֽ������ƣ��ҽ������������ƣ��������ε������ֳ��ڳ�Ʒ�����С���۸߿��ܣ�������Ҫ����Ʒ�ַ����صľ���ѹ���������ڣ������г���Ͷ���棻�����ֻ�Զ�ڹ̶��ۣ�60�����ϣ��뼴���ֻ��۸�����30��Զ�ڹ̶��۱�����Լ�ͦ�������г���̬ƫ�ֹۣ������γɲĽ�Ͷ������������ľ��棬���۸�������Ǻ�ָ������������֣�����Ӹ��������������ĽǶ���������ɽ������Դ����Ͷ������г���һ���̶��ϼӴ���ɽ���ع�Ӧȱ�ڡ�

���ֲܸ��г�Ԥ��

1�������������������Ƹ���Ӧ358.85��֣��ܻ��ȼ���1.16��֣���ȥ��ͬ������5.13��֣�ͬ������Ϊ1.45%��

���ܲ�����ҵ���������Ƹֹ�Ӧ��������ĸ��ʽ�С���ܶȲ�����ά����365������ҡ�

2���������������ܳɽ�������ֻ�������С�����ӣ����������ޡ�����10��23�գ�ȫ��237����ͨ���ܾ��ɽ���Ϊ23.68��֣����������ܾ��ɽ�������1.25��֣�����Ϊ5.57%��

Ŀǰ��������ȥ�ں�����������������⣬�������������������δ������Ԥ�ڣ����ֲ�������ʧ����������ǰ�Դ���������ʱ�ڣ��������������ά������ˮƽ��

3���������������ȫ������������ƽ�����⡢���˫�������ȥ��̬��ά�֡��ӿ������������������⽵���Խ�Ϊ�ɹۡ����й�����Ҫ�������Ƹ֡��߲��ܿ��Ϊ880.00��֣������ܣ�2020��10��15�գ�����60.39��֣�����Ϊ6.42%��ȥ��ͬ�ڿ��549.88��֣�ͬ������330.12��ֻ���60.03%��

4����̬�������ں��г��۸�����е����̼ҿ��ɱ�Ҳ�����ӣ����ڱ��ܿ��ȥ�������ݱ��������������ɹۣ��̼�ͦ���������ڡ�����һ���棬�������ٽ�ʮ��β��������δ��չ��ǿ���������������Լ�������Դ����Ҳ�������г����̼Һ��п������Ľ�Ϊһ�㣬��̬��Ϊ�����������϶������о��У����⽵��Ϊ����

�ۺ�������Ԥ�����ܽ����ֲļ۸������������С�

��Ѷ�༭����һ�� 021-26093395 ��Ѷ�ල���˭U 021-26093393 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����