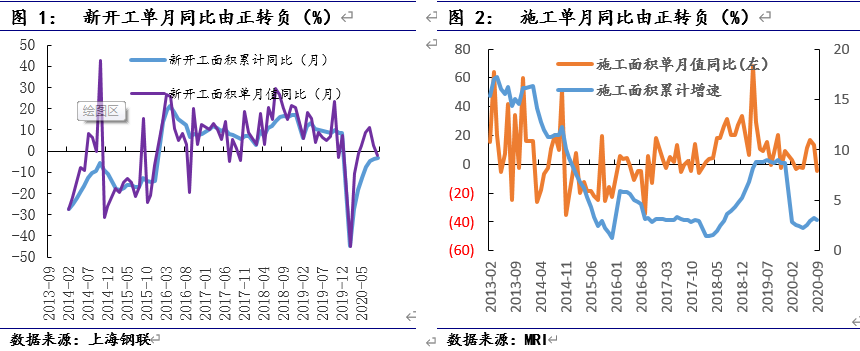

вЛЯпвдМАШ§ЯпГЧЪаЯњЪлБэЯжНЯЖўЯпГЧЪаНЯЧПЁЃ1-9дТШЋЙњЕиВњЯњЪлУцЛ§РлМЦЭЌБШЯТНЕ1.8%ЃЌНЕЗљНЯЩЯдТЪее1.5ИіАйЗжЕуЃЌЕЅдТЯњЪлУцЛ§ЭЌБШдіГЄ7.3%ЃЌНЯЩЯдТЛиТф6.4ИіАйЗжЕуЁЃЗжЧјгђРДПДЃЌжаВПКЭЮїВПЕиЧјЯњЪлУцЛ§РлМЦНЕЗљГжајЪееЃЌЦф9дТЗжБ№НЯЩЯдТЪее1.5КЭ1.7ИіАйЗжЕуЃЛЖЋВПЕиЧј9дТРлМЦЯњЪлУцЛ§ЭЌБШЩЯЩ§2.2%ЃЌНЯЩЯИідТРЉДѓ1.4ИіАйЗжЕуЃЌДгЕЅдТЯњЪлУцЛ§БэЯжРДПДЃЌЖЋВПКЭЮїВП9дТШдБЃГжНЯИпЕФЯњЪлдіЫйЃЌЦфЗжБ№ЮЊ10.84%КЭ9.35%ЃЌжаВПЕиЧј9дТНЯЩЯдТЛиТф6.85ИіАйЗжЕужС2.08%ЁЃДгЖЋВПЁЂжаВПвдМАЮїВПЗжБ№ДѓжТДњБэвЛЯпЁЂЖўЯпвдМАШ§ЯпГЧЪаРДПДЃЌвЛЯпвдМАШ§ЯпГЧЪаЯњЪлБэЯжНЯЖўЯпГЧЪаНЯЧПЁЃДгЯњЪлН№ЖюРДПДЃЌ1-9дТШЋЙњЕиВњЯњЪлН№ЖюРлМЦЭЌБШдіГЄ3.7%ЃЌНЯЩЯдТдіГЄ2.1ИіАйЗжЕуЃЛДгЯњЪлН№ЖюКЭЯњЪлУцЛ§БШжЕРДПДЃЌ9дТЮЊ1.01ЃЌНЯЩЯдТЛиТф0.04ЃЌгЁжЄСЫНќЦкЖрЕидкашЧѓЖЫЕФШЋЗНЮЛЯоЙКеўВпЖдЕиВњЪаГЁЦ№ЕНСЫЩдаэНЕЮТЕФзїгУЁЃ

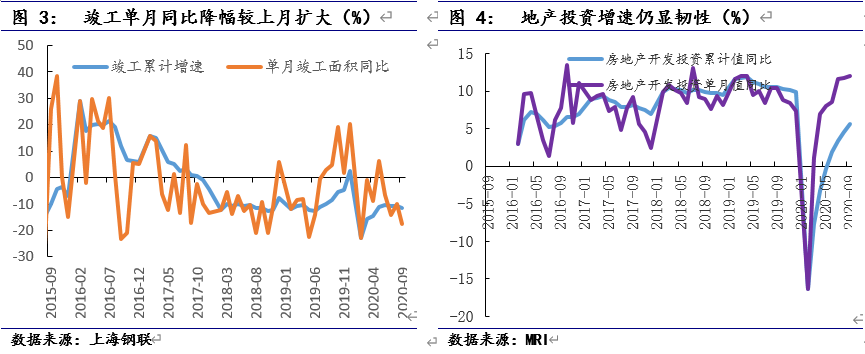

ЪмеўВпЖЫгАЯьЃЌЭСЕиЪаГЁБэЯжГжајзпШѕЃЌдЄМЦжСНёФъФъЕзЃЌЭСХФЪаГЁНЋГжајЮЌГжЕБЧАзДЬЌЃЌФбЛиЖўЁЂШ§МОЖШЭСХФДѓШШЕФОжУцЃЌЕЋЕиВњЭЖзЪдіЫйШдЯдШЭадЃЌЦфИќЖргЩНЈАВЭЖзЪЫљРЖЏЁЃ1-9дТШЋЙњЕиВњЭЖзЪРлМЦЭЌБШдіГЄ5.6%ЃЌНЯЩЯдТРЉДѓ1ИіАйЗжЕуЃЌЕЅдТЕиВњЭЖзЪЭЌБШдіГЄ12%ЃЌНЯЩЯдТРЉДѓ0.23ИіАйЗжЕуЃЈЧАжЕРЉДѓ0.11ИіАйЗжЕуЃЉЃЌЮЊНќЫФФъЭЌЦкЕЅдТдіГЄзюИпЫЎЦНЁЃЗжЕиЧјРДПДЃЌжаВПЁЂЮїВПЁЂЖЋВПвдМАЖЋББВПЕиЧјЭЖзЪРлМЦдіЫйОљвбзЊе§ЃЌ9дТжаВПЁЂЮїВПЁЂЖЋВПвдМАЖЋББВПРлМЦЭЌБШдіЫйЗжБ№ЮЊ0.92%ЁЂ8.11%ЁЂ6.47%вдМА4.4%ЃЌЦфжаЮїВПКЭЖЋВПЕиЧјБЃГжНЯИпЕФдіЫйЫЎЦНЃЌЕЋДгдіЫйБэЯжРДПДЃЌДѓВПЗжЕиЧјдіЫйБэЯжЫЎЦНвбдНЙ§ЖўЁЂШ§МОЖШНЯИпдіЫйЫЎЦНЧјМфЃЌФПЧАвбж№НЅЦНЮШЁЃЭЖзЪЗжЯюжаеМБШНЯДѓЕФЭСЕиЙКжУРДПДЃЌЭСЕиЙКжУУцЛ§ГжајЮЌГжЯТНЕЕФЧїЪЦЃЌ9дТЭСЕиЙКжУУцЛ§РлМЦЭЌБШЯТНЕ2.87%ЃЌНЯЩЯдТНЕЫйРЉДѓ0.51ИіАйЗжЕуЃЌШЋЙњЭСЕиЕЅМлСЌајШ§ИідТГжајЯТааЁЃЪмТЅЪаЕїПиМгТывдМАЗПЦѓШкзЪеўВпЪеНєЃЌЭСЕиЪаГЁДг8дТЦ№ж№НЅНЕЮТЃЌЖјЕиВњЭЖзЪШдЯдЪОГжајЩЯЩ§ЕФЧїЪЦЃЌЦфИќЖрЕФгЩНЈАВЭЖзЪЫљРЖЏЁЃ

ЪмЭСЕизЊШѕЫљДЋЕМЃЌЕиВњЪЉЙЄЖЫБэЯжШЋУцзпШѕЃЌаТПЊЙЄЁЂЪЉЙЄвдМАПЂЙЄЖЫЕЅдТдіЫйОљзЊИКЃЛеЙЭћЫФМОЖШЃЌЪмРфЖЌдЄЦкЃЌНёФъИжВФЯћЗбСПБэЯжФбГЌШЅФъЁЃ2020Фъ1-9дТШЋЙњаТПЊЙЄУцЛ§РлМЦЭЌБШЯТНЕ3.4%ЃЌНЯЩЯдТЪее0.2ИіАйЗжЕуЃЌЕЅдТЭЌБШЯТНЕ1.9%ЃЌЮЊСЌајЫФИідТвдРДЪзДЮЭЌБШзЊИКЃЛЪЉЙЄЗНУцЃЌ1-9дТШЋЙњЪЉЙЄУцЛ§РлМЦЭЌБШдіГЄ3.1%ЃЌНЯЩЯдТЪее0.2ИіАйЗжЕуЃЌЕЅдТЭЌБШЯТНЕ4.6%ЃЌаТПЊЙЄКЭЪЉЙЄЕЅдТУцЛ§діЫйОљЮЊНќФъЭЌЦкЪзДЮДяЕНЕЅдТИКдіГЄЕФЫЎЦНЃЛПЂЙЄЗНУцЃЌ1-9дТШЋЙњПЂЙЄУцЛ§РлМЦЭЌБШЯТНЕ11.6%ЃЌНЕЗљНЯЩЯдТРЉДѓ0.8ИіАйЗжЕуЃЌЕЅдТЭЌБШЯТНЕ17.66%ЃЌНЕЗљНЯЩЯдТРЉДѓ7.84ИіАйЗжЕуЃЌПЂЙЄЖЫДгРлМЦдіЫйРДПДГіЯжФъФкМћЖЅЕФМЃЯѓЁЃеЙЭћЖЬЦкЃЌ2019ФъЖЌМОЪмХЏЖЌКЭИЯЙЄЦкЃЌИжВФБэЯжГЌдЄЦкЃЌдЄМЦНёФъИжВФЯћЗбСПФбГЌШЅФъБэЯжЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ