受全球疫情爆发影响,纺织服装终端消费市场低迷,我国最早组织复工复产,且部分纺织企业在疫情时期,在做好防控的前提下,实行封闭式管理,正常生产,从而使得国内棉纱库存积压。近期部分纱厂出现爆单,多数企业表示10月订单已排满,部分纱支排单到年底,更有因交期太长而暂停接单,一天一价、暂停报价等等。截止目前,纱厂报价上调幅度1500-3500元/吨,随着棉纱价格上涨,坯布价格也出现0.1-0.3元/米涨幅,一般来说,上下游价格传导存在滞后性,但这次棉纺产业链价格基本实现全线同步上涨。9月还相对平静,10月行情怎么突然就好起来了?

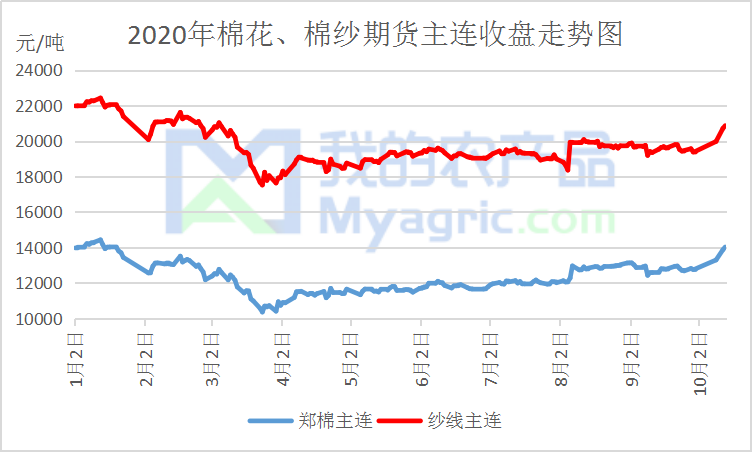

图1 2020年国内棉花、棉纱期货主连收盘价走势图

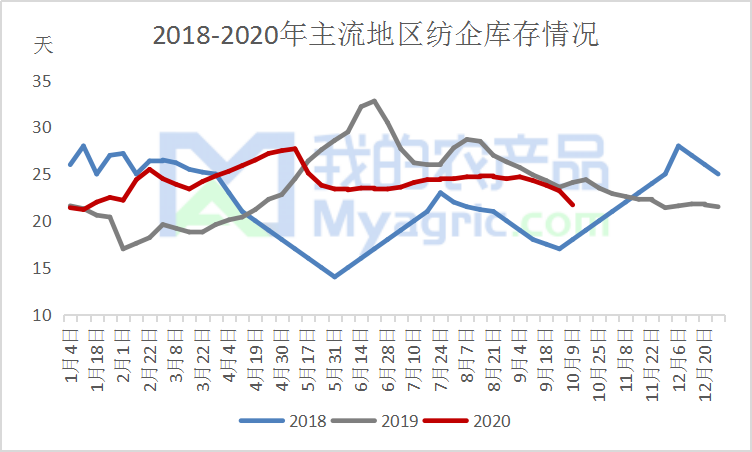

由于今年纺企8月份前开机不足,且积极降价去库存,如图2所示,据我的农产品网对全国6个地区,156家主要规模5万锭以上的纺织企业最新调查数据显示,截止10月9日,全国主要地区纺企纱线库存为21.7天,环比下降6.4%,同比下降10%。产品低库存为价格上涨奠定基础,纺企思涨心切,因此,此次纱线、坯布价格迅速跟随原料上涨。

图2 2018-2020年主流地区纺企库存情况

纺企原料库存平均水平维持低位,储备棉拍卖结束,市场上低成本棉花数量十分有限,郑棉期价12日触及涨停板,目前向上试探14500压力位,陈棉采购价格大幅提高。籽棉收购价高开上行,目前收购价已远高于去年水平,皮棉加工成本不断上涨,新棉公检工作有序开展,但大部分纺企新棉采购暂持观望态度。

纺织产业传统销售旺季“金三银四、金九银十”,8月份国内纺织品服装消费水平逐渐恢复,内销市场向好。据国家统计局数据显示,8月份穿类实物商品网上零售额累计增长值1.1%,今年首次突破0的僵局。“双十一”、“圣诞节”即将到来,预计秋冬季纺织品服装内销市场向好。

疫情对印度、东南亚国家纺织品服装产业链造成严重破坏,大量家纺、毛巾订单转移至国内,部分工厂排单较满,个别厂家表示当前订单可做到明年5月份。

9月25日,美国宣布推迟新疆棉制品进口禁令至11月30日,但并非取消,且美国、欧洲等部分服装公司已开始排斥新疆棉制品,要求工厂不得用新疆棉作为原料。禁令的推迟,为美国服装进口公司留有余地,部分企业抓紧时间下单。

结合今年全球天气情况,多个国家权威气象机构表示今年出现“拉尼娜”现象概率较大,天冷多穿衣,或增加北半球消费者冬季服装购买意向。

综上所述,纺织行业需求边际向好,纱厂利润回升,此次纱线、坯布价格上涨符合基本面预期,推动棉价上涨,但价格上涨速度过快对市场来说不都是益处,部分工厂暂停接单、报价。但市场不确定因素仍较多,而且全球经济形势仍不容乐观,终端消费市场仍处于缓慢恢复期。短期棉价仍有上涨空间,前期籽棉收购价相对较低,成本在13000-14000元/吨,近期有套保机会,意味着期价上行压力亦将加大,截止10月15日,新增8张2020年度新棉仓单。中长期来看,国内皮棉供应充足,资金参与程度较高,政策多变性较强,建议纺企谨慎拿货,保持随采随用模式,轧花厂理性收购籽棉、边产边销、可适当进行套保操作。

资讯编辑:杨萍 021-26094002 资讯监督:朱喜安 021-26093675 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。