一、 中国钢铁生产情况

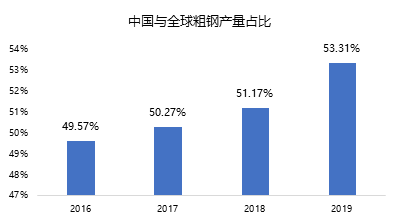

1.1 根据国家统计局的数据统计,2019全年中国粗钢产量为9.96亿吨;另根据世界钢的协统计,2019全年全球粗钢产量为18.688亿吨;中国粗钢产量占全球粗钢产量的比重高达53%,且近几年一直呈现逐步上升的趋势。

图一:中国粗钢产量与全球粗钢产量占比

数据来源:Mysteel,钢联数据

1.2 从钢铁生产流程来看,目前中国高炉年产能10.7亿吨,电炉年产能在1.2亿吨,高炉产能占比高达89.9%,而电炉产能占比只有10.1%;虽然近几年电炉产能已经在逐步增加,转炉的废钢比也有所提升,但高炉依旧占据着中国钢铁生产的主导,也意味着对铁矿石有较大的需求。

二、 我国原料进口情况

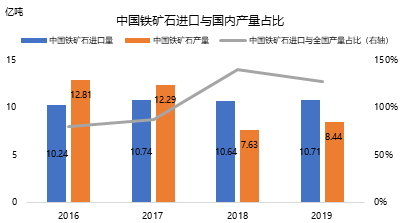

2.1 中国虽然生产了全球一半以上的粗钢产量,但对原材料的进口依赖度依旧较高,尤其是铁矿石进口比例非常大。2019全年中国铁矿石产量为8.44亿吨,但2019全年中国铁矿石进口量达到10.71亿吨,约为中国国产矿供应的1.27倍。从进口国来看,澳大利亚是我国最大的铁矿石进口国,占全部进口量的62%,其次是巴西,占全部进口量的21%。

图二:中国铁矿石进口与国内产量占比

数据来源:Mysteel,钢联数据

表一:2019年中国铁矿石主要进口国及进口量占比

数据来源:Mysteel,钢联数据

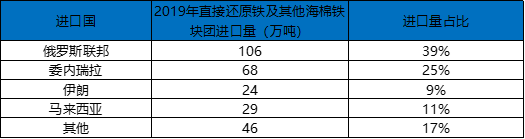

2.2.1中国除了大量的铁矿石进口外,生铁、钢坯、直接还原铁及其他海棉铁块团等半成品原料,在一定的时间点也作为辅助的进口材料,服务于中国钢铁成品材的生产。2019年,中国分别进口生铁、钢坯、直接还原铁及其他海棉铁块团的数量为98.83万吨、305.6万吨和273.1万吨;其中生铁和钢坯进口量分别占中国产量的0.11%和0.31%,直接还原铁及其他海棉铁块团中国进口量占全球产量的2.54%。

2.2.2从半成品原料的进口国占比来看,2019年生铁进口量最大的国家来自俄罗斯,占比达到44%,其中前6国的进口量占总进口量的95%;钢坯进口量最大的国家来自马来西亚,占比达到21.4%,其中前5国的进口量占总进口量的59%;前12的国家进口量占总进口量的97%;直接还原铁及其他海棉铁块团进口量最大的国家也是来自俄罗斯,占比达到25.7%,其中比较集中的前4国进口量占总进口量的83%。

表二:2019年中国生铁主要进口国及进口量占比

数据来源:Mysteel,钢联数据

表三:2019年中国钢坯主要进口国及进口量占比

数据来源:Mysteel,钢联数据

表四:2019年中国直接还原铁及其他海棉铁块团主要进口国及进口量占比

数据来源:Mysteel,钢联数据

三、2020上半年半成品原料进口量同比大幅度增长

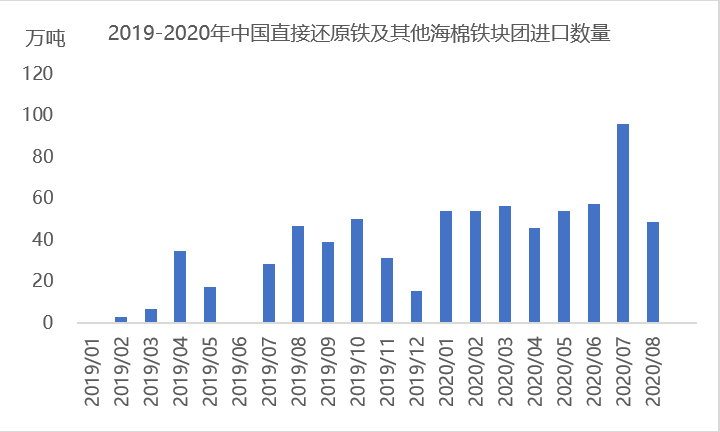

3.1从直接还原铁及其他海棉铁块团进口量进口数据月度累计来看,中国海关数据公布的2020年1-8月进口数量累计超过467万吨,2019年1-8月进口数量累计仅为137万吨,同步增幅为240%

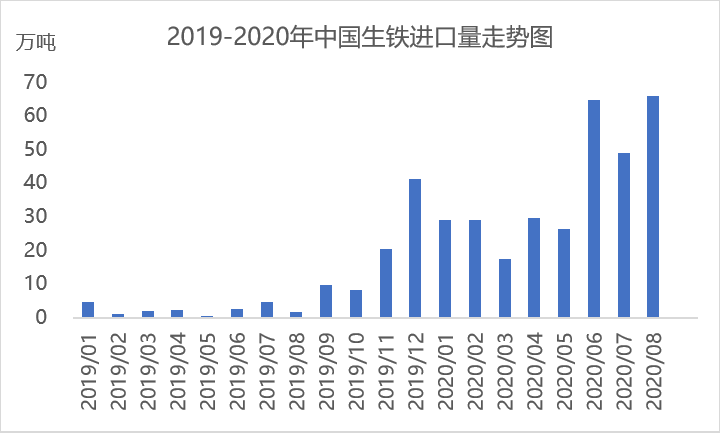

3.2从去年12月份开始,生铁进口量突然井喷式的爆发,单月环比涨幅达100%,而2020年生铁进口量继续高位运行,2020年1-4月份生铁进口量同比去年涨幅达940%,而2020年1-8月份生铁进口量同比去年涨幅上升到1503%。

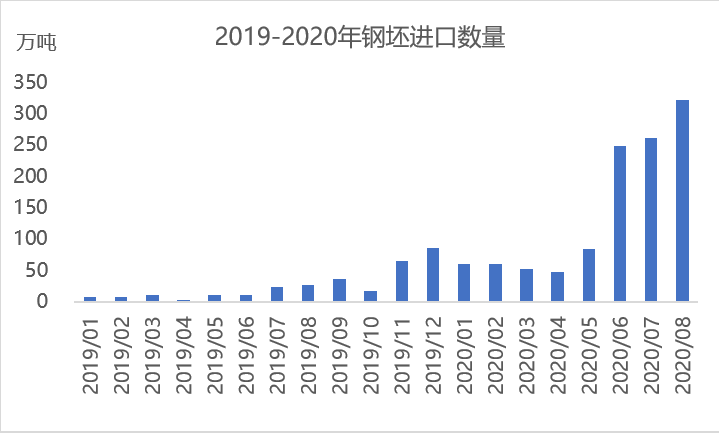

3.3 2020年中国钢坯进口数量承指数型的上涨趋势,其中2019年11月环比上涨十分明显,涨幅达269%;2020年8月份得进口数量亦达新高水平,单月进口量为322万吨,超过2019全年得进口量;2020年1-4月累计同比上涨十分明显,涨幅达659%,而2020年1-8月份钢坯进口量同比去年涨幅上升到1029%。

表五:半成品原料季度进口量同比&环比变化

数据来源:Mysteel,钢联数据

图三:2019-2020年直接还原铁及其他海棉铁块团进口数量

数据来源:Mysteel,钢联数据

图四:2019-2020年中国生铁进口数量

数据来源:Mysteel,钢联数据

图五:2019-2020年中国钢坯进口数量

数据来源:Mysteel,钢联数据

四、 铁矿石价格上涨和半成品原料进口价格的优势是2020年进口量大增的主要因素

4.1 受全球疫情的影响,全球需求大规模停滞,在中国需求开始逐步恢复正常的情况下,国内外各品种价差差距拉大,国内进口商也愿意寻求低价的进口资源获取更多的利润。据Mysteel不完全统计,2020年5-7月份中国将累计进口500-600万吨各品种钢材,其中包括钢坯、生铁的半成品原料以及热卷、中板等成品材,主要来源地为东亚、东南亚、巴西等地。

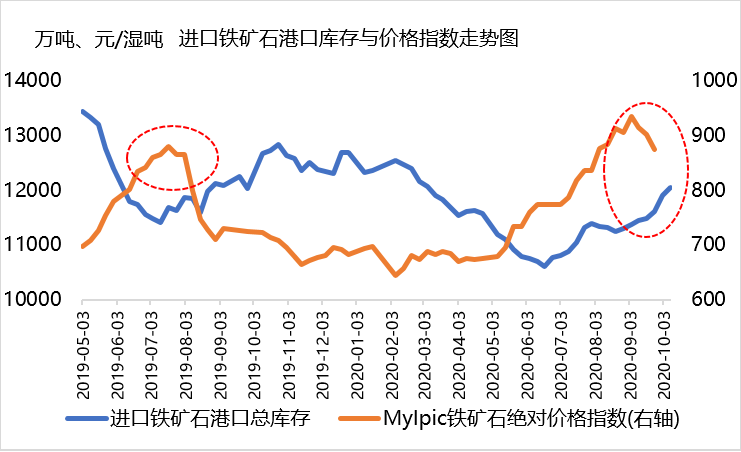

4.2 2019下半年,进口铁矿石港口库存一路下降,Mysteel跟踪的铁矿石绝对价格指数价格也一路上升,由于中国铁矿石进口占比较高,因此进口铁矿石的港口库存变化与价格指数的变化呈现较高的相关性,其中2019年三季度、2020年二季度2个时间段都是近几年来铁矿石价格指数高位运行的周期。虽然铁矿石作为原料进口的主要品种,但半成品原料进口量的绝对值较小,因此铁矿石的价格变化对其起不了决定作用;认为价格优势才是半成品原料2020年进口量大增的主导因素,主要原因在于在国外市场行情尚未恢复的情况下,出口价格下降,对中国来说进口存在绝对价格优势。

图六:2019-2020年进口铁矿石港口库存和价格指数变化

数据来源:Mysteel,钢联数据

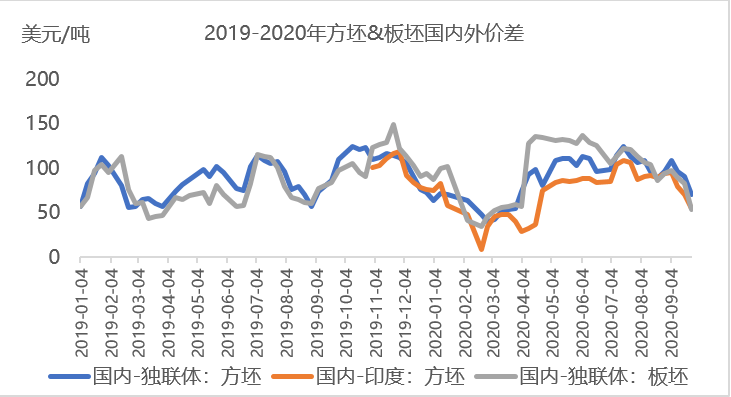

4.3 2020年,国内外方坯和板坯价格同比2019均有下降,同比降幅在9%-13%区间;从2019年1月至2020年4月,国内外方坯价差优势较为明显的有两个阶段,第一个阶段为2019.9至2019.12,因矿和需求问题,国际钢坯价格大幅下降,随即国内钢坯进口数量明显上涨;第二段受近期海外疫情的影响,国际钢坯价格处于低位,而国内因疫情于海外先恢复,钢坯价格在4月触底反弹,致使当时国外钢坯价格优势凸显,钢坯进口量明显增加(6-8月份是集中到货时间);7月份之后,国内外价差明显收缩,因此从当前价差来看,原料进口暂不具备价格优势。

图七:2019-2020年方坯和板坯国内外价差情况

数据来源:Mysteel,钢联数据

图七使用数据说明:国内钢坯为现货折算成美金报价,国外钢坯为出口FOB报价

五、当前的价格、全球市场供需格局,判断后面进口资源的可持续

以目前全球疫情发展形势来看,虽然欧洲、日韩等终端需求开始逐步复苏,各品种价格开始止跌甚至反弹,国内外价差有一定程度的缩小。但由于国内需求增速仍然远远快于国外需求增速,国外疫情也有二次爆发的可能,因此如果国内外价差出现再次扩大的话,不排除后期出现新一轮大批量进口的情况发生。

从可持续性角度来说,中国进口铁矿石数量近四年基本维持在10亿吨左右,同比增幅由2014年的14%,降至1%,可见中国铁矿石进口需求或达到一个“圆弧顶”水平,上升空间有限。此外,从生铁、中国直接还原铁及其他海棉铁块团和钢坯三类半成品原料进口占比可见,年同比增幅自2016年明显上升,截至2019年,三类半成品原料同比增幅分别达到14%、19%和31%,这与国内电弧炉产能新增0.6亿吨的钢铁产能布局趋势基本一致,因此从中长期来看,半成品原料的需求潜力上升空间是可预期的。

【钢材研究】报告系列链接:

Mysteel:【钢材研究】系列报告一: 进口钢坯去哪了?

【废钢研究】报告系列链接:

Mysteel:【废钢研究】系列报告一:你不可不知的中国电炉产能发展

Mysteel:【废钢研究】系列报告二:取暖季再来临,环保限产解析

资讯编辑:胡赛男 021-26093781 资讯监督:陈靖夫 021-26093640 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。