概述:回顾9月,市场旺季不旺,期货震荡走低,国内市场成交一般,心态表现较弱。热轧板卷供给量高位震荡,钢厂生产积极性表现突出,小幅累库,板材基本面整体呈基本平衡格局。由于螺纹、热卷库存均压力偏大,加上供给处于高位,虽然长假前一周表观消费表现尚可,不过有备货的情况,即提前透支了国庆期间的需求量。目前钢厂仍有利润,短期难有减产行为。不过价格经过九月份的回调之后,风险也有较大的释放。因此笔者预计十月份热轧板卷价格或先弱后稳。

截止9月30日,指数方面,国内热卷指数为137.46,月环比下降-3.61%,较去年同期上涨4.21%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3877元/吨,月累计下跌152元/吨。库存方面,截至9月25日全国热轧板卷总库存为405.17万吨,较上周增加2.33万吨,较上月增加19.04万吨,较去年同期增加71.17万吨。

一、国际热轧板卷市场行情

(一)国际钢铁价格指数行情

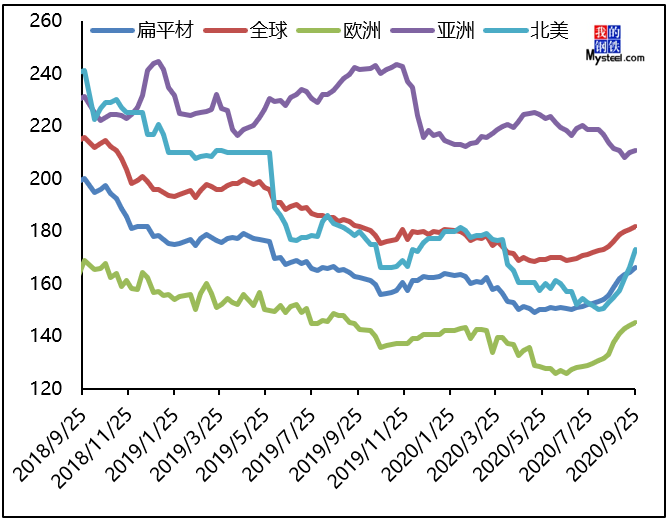

9月国际钢市略有回暖,其中分地区来看,北美、欧洲地区本月上升明显。截止9月25日国际钢价综合指数为181.8点,较上月上涨4.57%,较去年同期下降0.02%。扁平材指数为166.3点,较上月上涨7.09%,较去年同期上涨2.52%。分区域来看,欧洲地区目前指数为145.3点,较上月上涨9.05%,较去年同期上涨1.89%;亚洲地区指数为210.9点,较上月上升0.26%,较去年同期上升0.83%;北美地区指数为173,较上月上涨13.77%,较去年同期下降3.74%。

图1:国际钢价指数周走势图 数据来源:钢联数据

二、国内市场热轧板卷供应情况

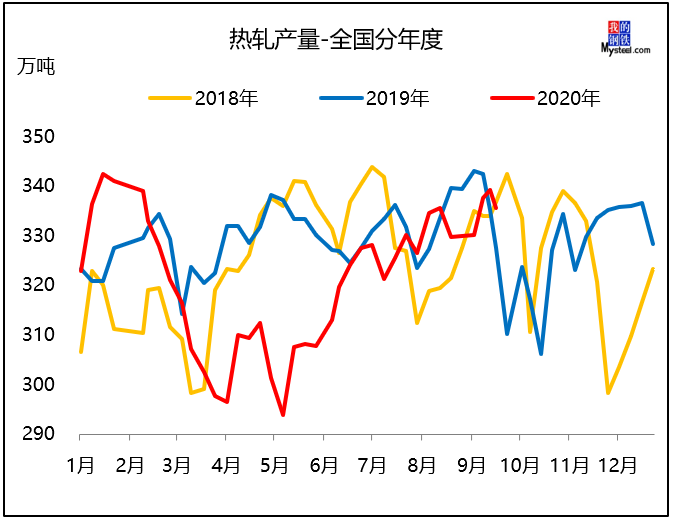

图2:热轧板卷周产量(分年度) 数据来源:钢联数据

Mysteel调研:2020年9月30日监测的37家热轧板卷生产企业总计64条产线实际开工条数57条,整体开工率89.06%,周环比上升1.56%;本周钢厂周年化产能利用率为86.91%,周环比上升1.18%;因高炉或轧线检修而影响的日均产量为5.84万吨,周环比减少0。72万吨;因不饱和生产而影响的日均产量为2.9万吨,周环比增加约0.05万吨;本周钢厂实际产量为340.18万吨,周环比增加4.63万吨;钢厂厂内库存为119.24万吨,周环比减少0.57万吨。具体热轧商品卷总量约为246.81万吨,周环比增加3.39万吨;内部供料总量约为93.37万吨,周环比增加1.24万吨。

三、出口价格上涨,出口需求持续低迷

(一)出口价差

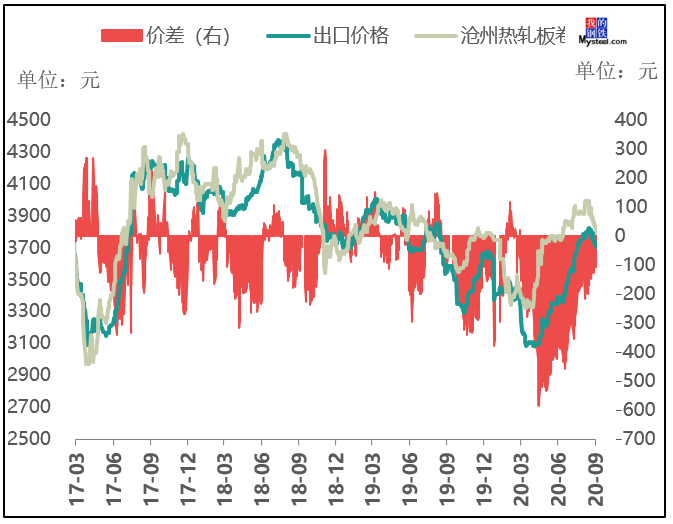

图3:热轧板卷进出口走势图 数据来源:钢联数据

截止至9月30日,国内天津港出口价格较国内低89.8元/吨,约13.2美元/吨,较上月缩小128元/吨,其中出口价格月环比下降52元/吨左右,国内沧州热卷价格月环比下降190元/吨左右。由此可见,目前国内卷价优势大幅缩小,国内的热卷价格跌幅目前大于出口,随着国外经济恢复,热卷的需求上升,未来国内热卷价格将于出口价格持平,甚至有可能会低于出口价格。

(二)进出口量

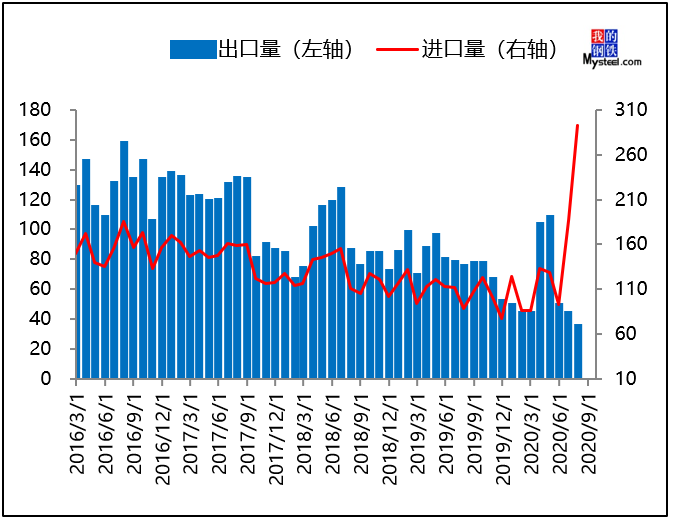

图4:热轧板卷进出口量数据来源:钢联数据

7月热轧板卷出口数量为34.53万吨,同比下降约53.83%;7月热轧板卷进口为136.94万吨。详见图4。就目前来看,后期出口形势依然不容乐观。从国内进口铁矿石价格一路上涨,钢材价格也快速抬升。7月,进出口价差倒挂持续。分品种来看,7月东南亚热卷进口CFR与中国出口FOB价差均值为-6.4美元/吨,虽然环比有所收窄但倒挂现象依然持续。同时国内钢材价格较高的情况下,国内钢材整体需求持续增长,钢材价格亦不断上涨,抑制了我国钢材的出口。

四、8月热轧板卷库存小幅下降,国内制造业需求平稳向好

(一)库存方面

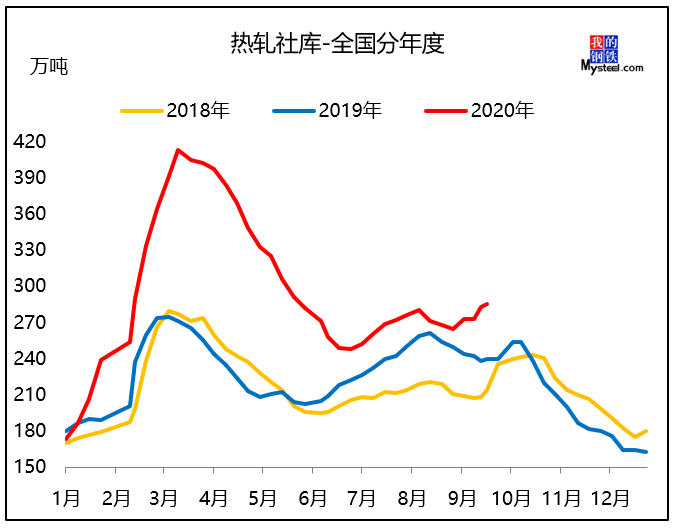

图5:热轧板卷社会库存(分年度) 数据来源:钢联数据

据Mysteel调研数据显示,截至9月30日,全国主要城市热轧卷板库存为283.80万吨,周环比降1.55万吨,月环比增加10.84万吨,年同比增44,41万吨。本周厂社库均小幅下降。由于节日期间市场销售基本处于停滞状态,市场库存会有所累积,节后市场库存或有明显上升。考虑到节日期间库存有一定的累积,节后市场或有一定的承压,因此价格仍有下行的趋势,但跌幅有限。

(二)需求方面

需求方面,9月份热卷表观消费量同比高3.4%左右,环比小幅下降,原因一是9月份消费天数比8月份少一天,另外汽车、家电等行业的复苏逐渐结束。就Mysteel监测的几个直接消费行业看,钢结构、工程机械、重卡等均有不俗的表现。钢结构上半年在5月份打平,6月份同比回升,整体增量在4-6%水平,增速放缓但下半年的预期依然可维持,全年用钢增长10%依然可以保持。工程机械,在3月份开始就同比持平,至6月份开始略有放缓,同比增速也达到了5-7%,3季度进入淡季,不过8月初仍继续回升。重卡则是一直呈现逐月上升的趋势,到6月份呈现一定颓势,上半年同比增长在7%左右,不过上半年增速略有透支,对于下半年而言略差,全年预期在4-5%。而剩余行业,造船、集装、出口等行业,均处于负增长或维持的趋势,整体消费需求下降在4-15%不等。就按照当前的表观消费看,7-8月表现为淡季不淡,而9月份表现不佳,传统旺季在前期需求透支的情况下不及预期,3季度需求表现为前高后低,4季度仍有一波需求释放的可能。

五、8月国内热轧板卷市场价格涨后盘整运行,市场操作心态谨慎

(一)热轧板卷市场价格

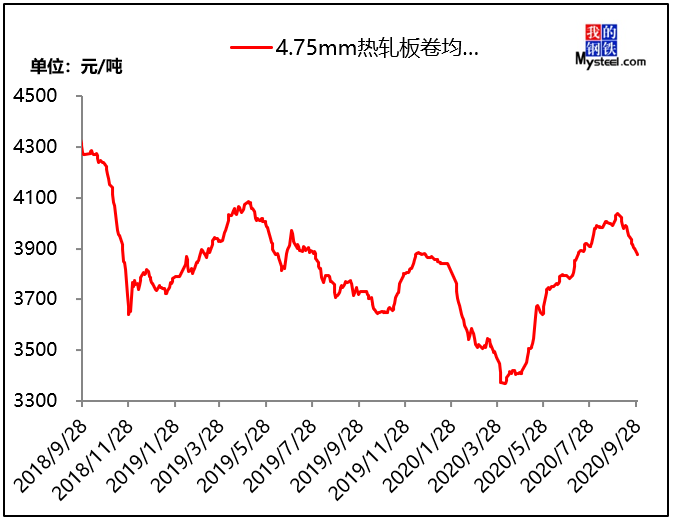

图6:国内4.75mm热轧板卷均价走势图 数据来源:钢联数据

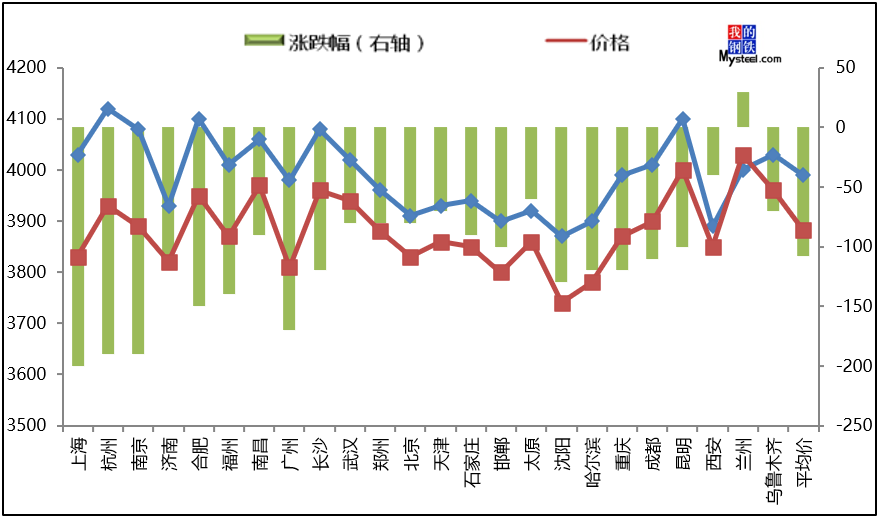

截至9月28日,国内4.75mm热轧板卷均价为3882元/吨,较上月下跌了108元/吨,较去年同期上涨了163元/吨。分区域看,全国25个主要城市热轧板卷价格大幅下跌为主,除兰州地区价格上涨30元/吨;其中跌幅在100元/吨以上的城市有华东区域的上海、杭州、南京、合肥等;华中区域的长沙;华南区域的广州、福州;北方区域的邯郸、沈阳、哈尔滨等;西南区域的重庆、成都、昆明。

图7:国内25个主要地区热轧板卷市场价格及月度涨跌幅 数据来源:钢联数据

(二)成本利润

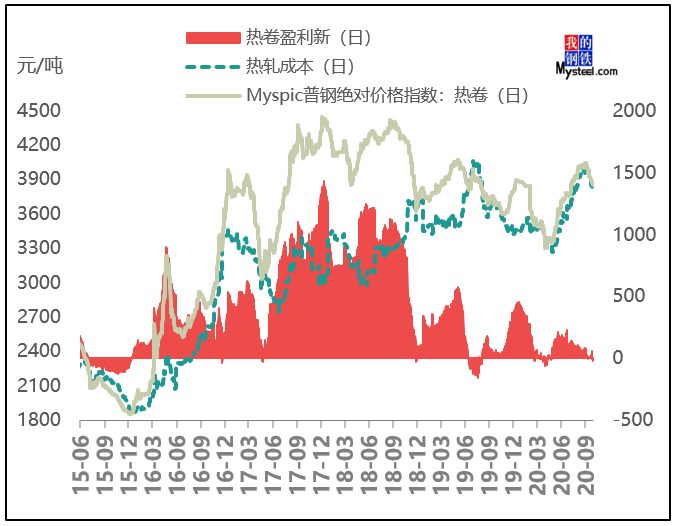

图8:热轧板卷成本利润数据来源:钢联数据

截止至9月28日,据Mysteel测算热轧生产成本为3869元/吨,较上月下降90元/吨,Myspic热卷价格指数为3857元/吨,周环比下跌141元/吨,热轧盈利为-12元/吨,较上周下降27元/吨。目前钢厂利润较上月相比有明显减少,低于去年钢厂盈利水平约50元/吨。目前金九需求落空,市场价格大幅下跌,进一步压缩钢厂利润;十月份需求待价格低位后或将好转释放,但短期钢厂盈利空间难有反弹。

六、国内市场分析总结

综合来看,目前钢厂生产盈利微薄,受此影响10月份热卷钢厂产量或将小幅下降。库存方面,因9月份需求预期落空,使库存明显增加,节后累库压力上升,但随着国外价格回升后,国内外价差缩小,10月份的进口材量将有所减少,反观国内在北方社库难增的情况下,资源压力会转到南方市场,因此库存总体呈现先增后降。需求情况,从钢结构订单情况来看,10月新增订单情况将维持9月份小幅增长,但总量变化不大。工程机械目前需求仍较为强劲,市场处于下半年周期性旺季,品种钢价格仍将偏强。造船行业完工量大幅高于新船承接量,导致手持订单量减少,短期将维持低位运行。因此10月份中上旬或将处于降库消化阶段,价格处于下降态势,预计下降空间50-100元/吨;但待价格进一步下跌后,钢厂产量势必会有所调整,叠加需求陆续释放,10月下旬库存压力将有所缓解,价格将有望企稳反弹。

资讯编辑:陈海俊 021-26093652 资讯监督:陈跃进 021-26093640 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。