概述:9月份冷轧板卷由于其自身基本面表现良好的因素,上半月冷轧现货价格上涨明显,冷热价差扩大的幅度继续加大;但随着冷热价差扩大到800元/吨以上,另外下半月由于热轧华东区域进口资源以及北材资源的集中到货,热轧现货价格明显走弱,大环境呈现偏悲观的情绪;因此冷轧贸易商在即使库存压力不大的情况下,因为恐高的心态开启了冷轧现货价格从暗降到明降的走势,整个九月份冷轧现货价格呈现先涨后跌。

从当前的冷轧下游需求来看,不管是汽车、家电的内需还是外贸出口,钢厂反馈的下游直供接单进度,仍然呈现欣欣向荣的局面;另外根据Mysteel的调研,10月份冷轧钢厂供应整体维持9月份水平,无明显的增量;因此在供需基本面尚可且当前库存压力不大的情况下,认为10月份冷轧板卷现货价格高位依然有支撑。但是当前部分区域冷热价差高达850元/吨,市场因为商家恐高的心态,虽然部分缺货的钢厂其现货价格依然偏高位运行,但资源相对齐全的钢厂,其市场现货价格降幅较大,品牌价差从前期的30-50元/吨扩大到100-150元/吨;因此再节假日期间累库的情况下,节后供应出现增加,市场偏高位的现货价格会出现下调,冷轧板卷整体主流低价会出现进一步的下移,整体或将呈现先抑后扬的态势。

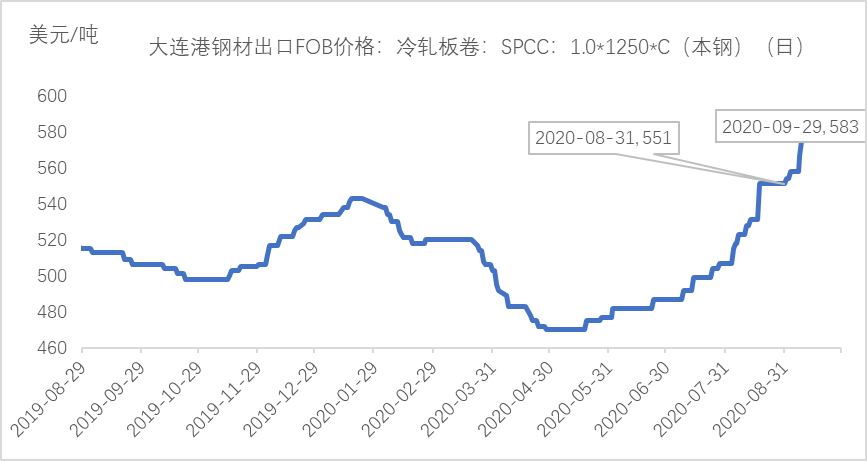

一、冷轧板卷出口价格持续上涨

截至到9月底,根据Mysteel跟踪的大连港冷轧板卷出口FOB价格为583美元/吨,月环比上涨32美元/吨,不仅继续创下2020年内的新高,同时与2019全年FOB出口价相比依然处于高位。

另外从其余各大国家和区域的FOB出口价来看,均有不同程度的上涨,其中日本、独联体上涨30-35美元/吨,而欧盟和美国的CFR和CIF进口价分别上涨94美元/吨和71美元/吨,全球冷轧9月份进出口价格均处于上涨的通道。

图一:国内冷板卷板FOB出口价格 数据来源:钢联数据

表一:主要国家冷轧板卷进出口价格 数据来源:钢联数据

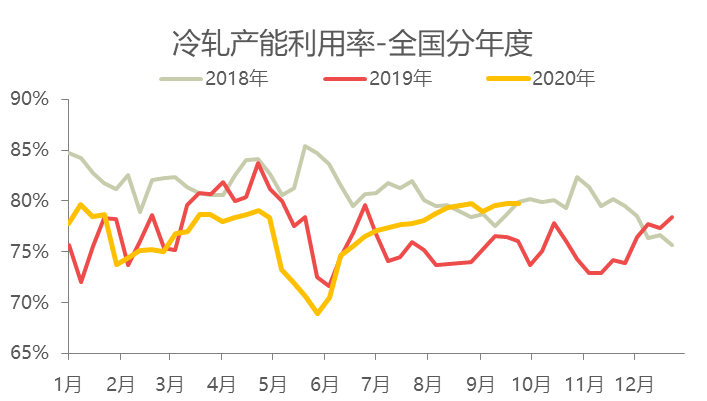

二、冷轧板卷环比供应高位窄幅波动

根据Mysteel的调研,9月份29样本平均产能利用率为79.49%,月环比8月份周均小幅上涨0.15%,从供应来看,近两个月供应无明显的变化;对于10月份的钢厂生产计划,除了本浦和宝钢有检修计划以外,其余均正常生产,预计29样本10月份平均产能利用率约为79.2%,环比9月份也是小幅的下降。

图二:冷轧板卷产能利用率走势图 数据来源:钢联数据

表二:全国冷轧钢厂周生产调查数据 数据来源:钢联数据

三、冷轧板卷原材料出口表现一般

根据海关数据的统计,8月份,冷轧薄板和冷轧薄宽钢带的出口量为26.28万吨,月环比下降1.02万吨,年同比下降11.96万吨;据了解,由于当前不管是内贸还是外贸价格均处于高位,因此原有的价格优势相对偏弱。

四、冷轧板卷下游需求情况

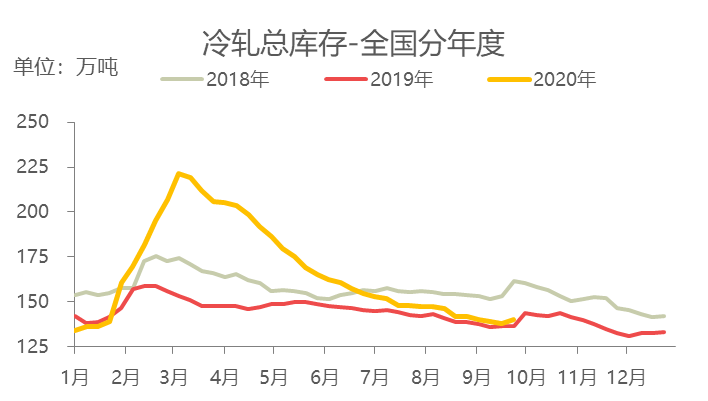

(一)9月份冷轧板卷依然去库状态,但持续去库有限

根据Mysteel的调研,9月底冷轧总库存虽然月环比下降1.85万吨,但因为市场恐高的情绪导致的降价,市场节前采购表现不如预期,厂库以及部分区域的社库出现止跌,结合国庆期间的常规累库,10月份冷轧板卷总库存会出现一定的增长。

表三:全国冷轧周库存调查数据 数据来源:钢联数据

图三:冷轧板卷总库存走势图 数据来源:钢联数据

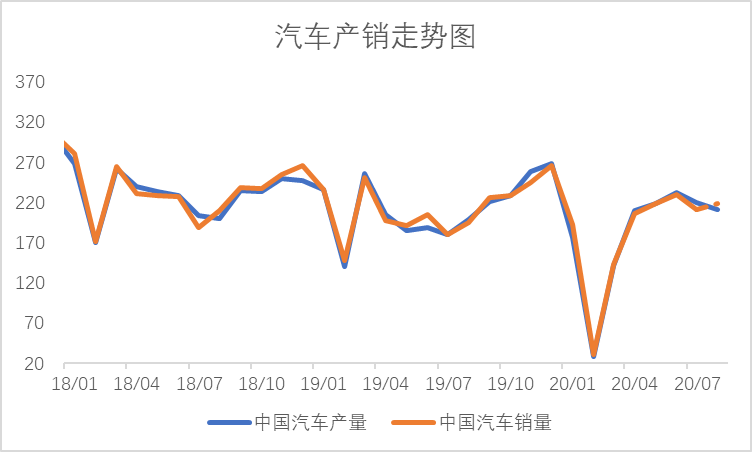

(二)9月份乘用车汽车销售表现乐观

2020年8月,根据中汽协发布的汽车产销数据,分别达到211.9万辆和218.6万辆,产量环比下降3.7%,销量环比增长3.5%,同比大幅增长6.3%和11.6%;另外根据乘联会对9月份乘用车的销量统计,9月份前三周零售数据总和同比大涨12%,每周的零售环比分别增长8%、6%和19%;从销售数据来看,汽车消费依然突出,根绝笔者调研的部分汽车企业,大部分表示对钢材原料的采购不会减量。

图四:汽车产销走势图 数据来源:钢联数据

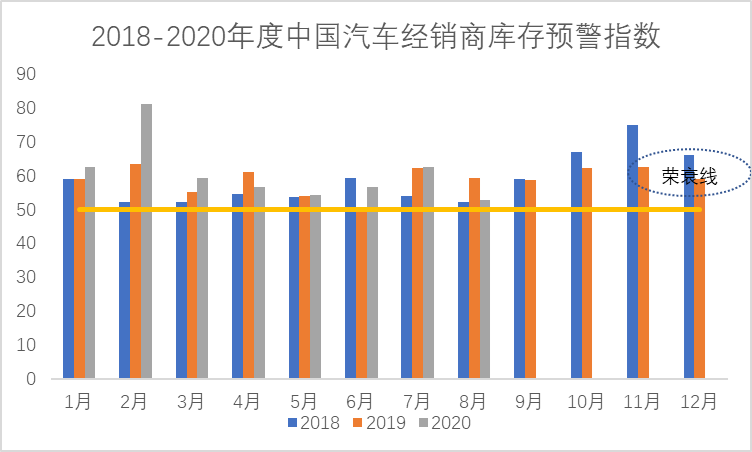

(三)汽车库存预警指数环比下降

根据中国汽车流通协会发布最新一期中国汽车经销商库存预警指数调查显示,2020年8月汽车经销商库存预警指数为52.8%,月环比下降9.9%,降幅较大,另年同比下降6.6%;从当前的库存预警指数以及中汽协对8月份的汽车销量预估情况来看,三季度汽车消费整体表现良好。

图五:中国汽车经销商库存预警 数据来源:钢联数据

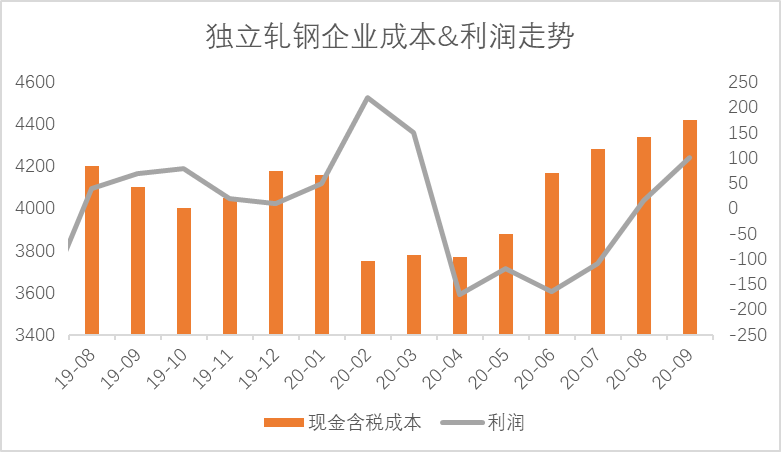

五、独立轧钢企业持续盈利

由于冷热价差的持续扩大,独立轧钢企业表示利润有继续扩大,根据Mysteel调研的独立轧钢企业来看其利润已经扩大到100-150元/吨。

图六:独立轧钢企业成本 数据来源:钢联数据

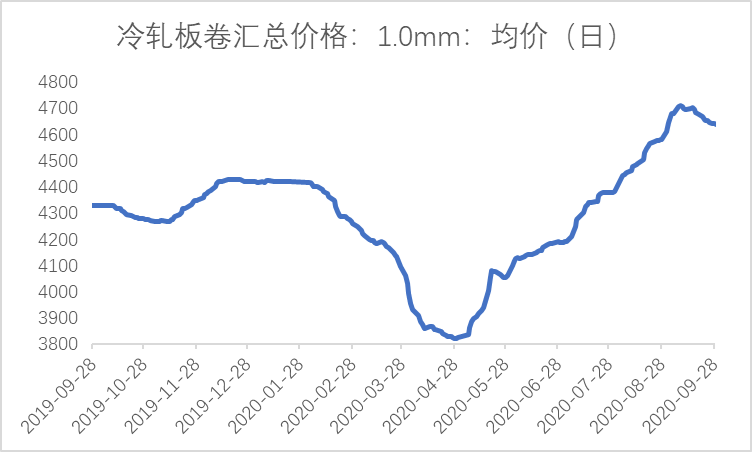

六、9月份冷轧板卷现货价格涨幅收缩

截至9月29日,冷板相对价格指数为107.97,月环比上涨0.91%,年同比上涨8.27%。具体价格方面:据Mysteel数据统计,截止9月29日,现全国24个主要城市1.0mm冷轧板卷均价为4638元/吨,9月份累计上涨25元/吨;分城市来看,上海1.0mm武钢卷价为4740元/吨,9月份累计上涨90元/吨,天津1.0mm鞍钢天铁卷价为4470元/吨,9月份累计上涨10元/吨,广州1.0mm鞍钢卷价为4700元/吨,9月份累计上涨0元/吨,9月份主要城市均呈现上涨为主,西南和华中区域降幅较为明显的格局。

表四:冷轧板卷具体城市月度价格变化汇总 数据来源:钢联数据

图七:全国冷轧均价走势图 数据来源:钢联数据

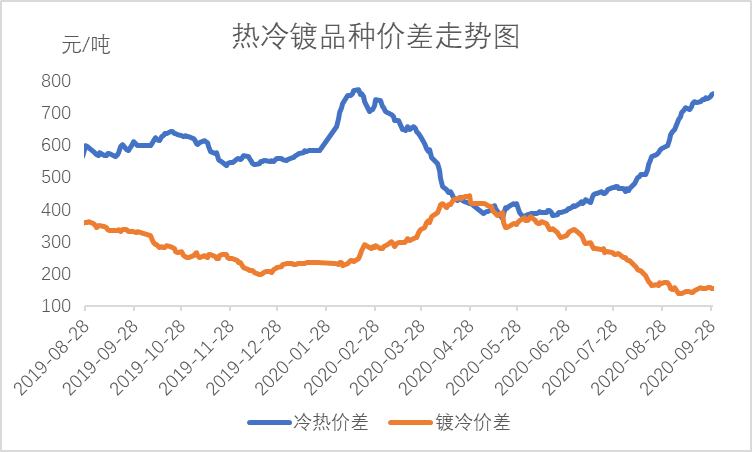

(一)冷热价差继续扩大 镀冷价差进一步收缩

从主要市场的品种价差来看,截至到9月29日,上海市场方面:冷热价差为920元/吨,月环比扩大350元/吨;镀冷价差为10元/吨,月环比缩小180元/吨。天津市场方面:冷热价差为610元/吨,月环比扩大110元/吨;镀冷价差为330元/吨,月环比扩大20元/吨。广州市场方面:冷热价差为880元/吨,月环比扩大210元/吨;镀冷价差为210元/吨,月环比持平。

从冷热价差来看,热轧增加的供应导致的价格下跌,而冷轧持续的降库使得价格相对坚挺是冷热价差进一步扩大的主要因素。从镀冷价差来看,虽然整体家电表现良好,但细分行业来看,镀锌用量较大的空调行业整体表现不如冰箱、冰柜等冷轧用行业 ;其次从供应来看,镀锌库存同比去年增加幅度较大,因此整体供需压力偏紧。

图八:冷热&镀冷价差走势图 数据来源:钢联数据

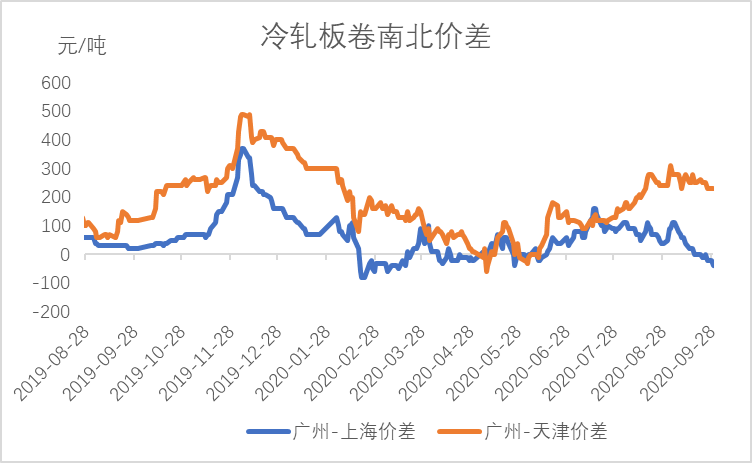

(二)北方价格依然偏弱运行

截至9月底,广东与天津的区域价差依然达到230元/吨,略高于正常区域差,华东和华南作为流通和终端地,下游需求的恢复,一直刺激着两地的消费,而华北区域由于需求表现不佳,再结合大环境的走弱,因此价格很难坚挺运行;但随着南北价差的持续扩大,预计后续北材南下的资源会有所增加,在当前市场多空交织的情况下,认为区域价差也很难进一步扩大,相对有压力的则为价格偏高的华东和华南区域。

图九:南北价差走势图 数据来源:钢联数据

七、10月市场预测: 冷轧现货价格高位有支撑,但局部回调亦有因

利多:

- 从总库存数据来看,整体依然是降库的状态,库存压力并不大;另外从部分市场出现的较大的品牌价差,也间接反映了部分资源缺货缺规格现象的存在。

- 从成本数据来看,各大钢厂出台的9月份期货价格政策,冷轧成本在4750-4850元/吨,而本钢8月份隔月结算的到上海也要4650元/吨,已经和当前现货价格基本持平甚至略高于当前现货价格。因此笔者认为在库存压力不大外加高成本的因素,贸易商再主动大幅度砸价的情况很难出现。

- 从钢厂接单情况来看,钢厂表示10月份直供比例依然没问题,另外还有结合前期的结转量;其次虽然因为贸易商恐高的心态,导致市场部分的订货偏慢或者减量,但钢厂整体接单压力基本没有。

- 从国内下游需求来看,冷轧重点的汽车消费,根据乘联会发布的乘用车销售数据来看,钢厂继续维持当前高位产量基本没有问题,对于维持或者加大原料采购量亦是在计划之内。

- 从出口的下游需求来看,8月份四大家电出口数据表现亮眼,其中冰箱出口达726万台,同比大幅度增长68.9%,对冷轧下游消费的间接出口利好。

利空:

- 从品种价差来看,主流区域冷热价差高到850-900元/吨,市场恐高情绪浓厚,而天津地区只有600元/吨;另外华东、华南与天津地区的区域价差也高到200-230元/吨,因此结合品种和区域价差的表现,如若市场大环境继续走弱,华东和华南是最有可能底部价格出现下调的市场。

- 另外节前ESP的市场流通价格亦或是出厂价均低于正常普冷150-200元/吨(正常情况下为50元/吨附近),因此ESP价格的弱势运行,对市场本身部分偏弱的心态更是一个利空。

- 另外从冷轧本身的价格点位来看,当前的冷轧现货价格是近几年的中高位水平,对于市场因为冷轧健康的基本面,进一步推高冷轧现货价格造成了难度。

(Mysteel.com品种研究部 胡赛男 021-26093781 编辑,未经许可,请勿转载)

资讯编辑:胡赛男 021-26093781 资讯监督:陈靖夫 021-26093640 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。