导语:今年受疫情、蝗虫及国际经贸摩擦影响,棉花与棉纱价格出现背离,棉花价格跌至万元关口后逐步回升,而棉纱价格一直处于阴跌下滑通道,纺企棉纱只有微利或已亏损销售;恰逢国庆、中秋双节临近,笔者就目前市场状况做简要分析。

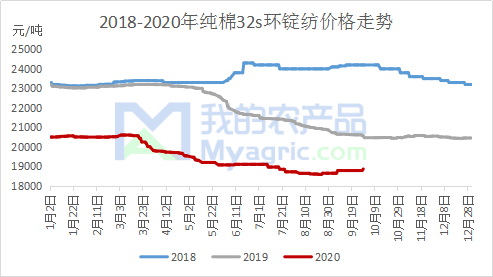

图1 2018-2020年纯棉32s环锭纺价格走势

据我的农产品网了解,截止9月25日,纯棉32s环锭纺价格18793元/吨,环比增加1.1%,同比下降8.9%,9月初,大部分纺企试探性上调报价300-500元/吨;8-9月,下游后道订单略有回暖,纺企成交量有增加,部分厂家产销势头表现良好,客户集中刚需补库。目前纯棉32s环锭纺主流价格已跌至18500-19000元/吨,远低于去年同期水平;虽行情有所回暖,但下游采购心态谨慎,普遍压价;预计节后棉纱价格维持弱势震荡,底部重心逐步上移。

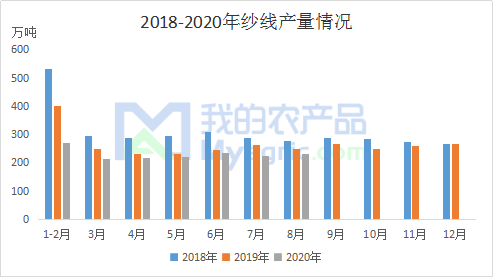

图2 2018-2020年纱线产量情况

据统计局数据显示,2020年8月纱线产量为231.1万吨,同比下降17.1万吨,降幅6.89%。2020年1-8月纱线产量为1610.6万吨,同比下降242.7万吨,降幅13.9%。今年受疫情影响,大品牌商普遍削减下半年采购计划或推迟订单,东南亚地区负荷下滑,纱线产量大幅下降;基本面来看,供需端严重失衡,下游外销订单严重不足,消费量逐年下降,后续重点关注双十一、圣诞节、元旦节订单恢复情况。

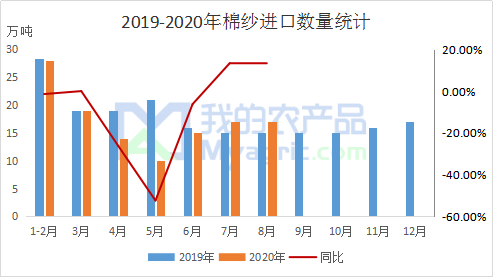

图3 2019-2020年棉纱进口数量统计

2020年8月我国进口棉纱17万吨,同比增加13.3%,环比持平。2020年我国累计进口116万吨,同比减少9.5%。虽目前是行业内“金九银十”传统旺季,但旺季迹象不是很明显;欧美、日韩等中高档纺织品服装订单缓慢回升,纱厂反馈9月中旬以来进口纱询价和出货呈现启动迹象;加之人民币汇率升值,贸易商进口成本下降;预计节后进口量小幅增加。

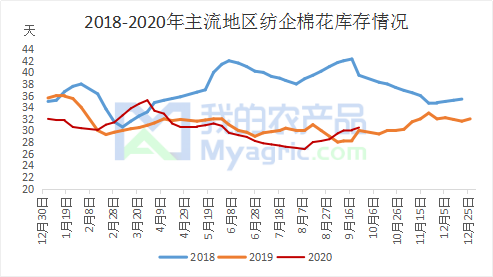

原料补库加强,成品库存下降

图42018-2020年主流地区纺企棉花库存情况

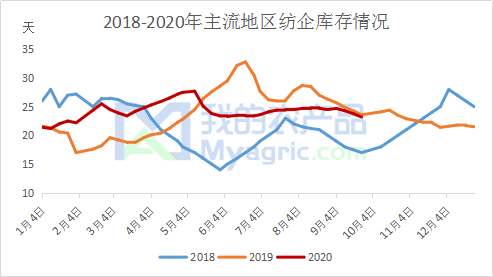

图52018-2020年主流地区纺企库存情况

据我的农产品网调研数据显示,截止9月24日,纺企原料库存折存天数为30.5天,同比增加1.7%;纺企纱线成品库存折存天数为23.2天,同比下降0.4天,降幅1.7%;8-9月份,纺企、织布厂原料库存增加,零星小单刚需补库,纺企成品库存下降,库存压力不大,合理控制产销及库存。9月是纺织市场的传统旺季,下游纯棉坯布厂排单紧凑,部分织厂订单能维持1-2个月的水平;部分厂家产销势头表现良好,客户集中刚需补库,交投顺畅;预计节后库存依旧维持低位运行。

总结

对“金九银十”纺织旺季而言,一些市场人士的悲观预期较多,供给释放压力较大,下游企业整体订单要比往年少;织厂接单不力,订单延续性较差,长单变短单,刚需支撑不足;目前新花即将进入收获期,产量预期相对乐观,下游逐步进入传统需求旺季,需求有所改善,但整体仍不及预期,所以节后棉纱价格大概率继续呈震荡上行走势;近期政策扰动有所加大,节后重点关注下游需求回暖与政策变化。

资讯编辑:梁浩 021-26093961 资讯监督:朱喜安 021-26093675 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。