导读:2020年注定是不平凡的一年,我们经历了春之疫情,夏之洪水,终于等来了秋之收获,这一年我们真的经历了太多太多,上至宏观环境,下至大宗商品,都无法独善其身。菜籽油也在其中几度浮沉,本文小编就将带您回顾前三季度菜籽油基本面情况,并对四季度走势进行预测。

前三季度回顾:

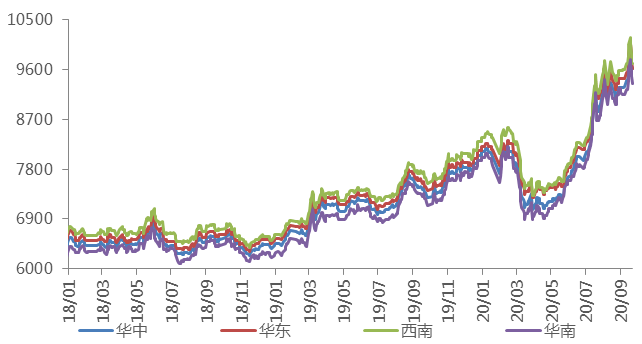

2020年全国菜油现货价格整体呈现前低后高走势格局,年初受重大公共安全卫生事件影响,全国四菜均价在冲高至8328.57元/吨后,受期货盘面影响迅速下跌,最低跌至四菜均价7143.19元/吨,而后开始震荡走高,截至目前,全国四菜均价最高达9570.63元/吨,较去年均最高价8108.77高1461.86元/吨,较去年同期的均价7542.24元/吨高2028.39元/吨,同比增加26.89%。

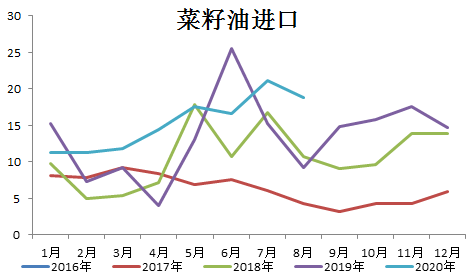

随着近几年菜油国内需求量增加,导致菜籽油进口量逐年增加,今年来看,进口菜油数量基本逐月递增,最新数据显示:7月我国菜油进口21.08万吨,1-7月累计进口104.02万吨,同比去年增加16.22%。虽近两年中加关系恶化导致菜籽及菜油进口受阻,国内也在积极寻找进口替代国,但由于欧盟等出口国量相对有限,目前依旧难改加拿大是我国第一进口国的局面,但从近四年数据来看,加拿大菜油进口数量占比正在逐年下降,经过我们测算2017年加拿大进口占比在89.15%,2018年是87.01%,2019年59.45%,2020年前7个月占比是51.75%。

四季度前瞻:

据最新消息显示,中加关系再次蒙上阴影。预计将持续影响我国菜籽以及菜籽油进口情况。供应端来看,后期将主要来自沿海地区进口油菜籽压榨,而中加关系短期难发生反转,预计四季度菜籽及菜油进口量上依旧受限;需求端来看,预计2019-20年度全年进口菜油消费预计将达到290-300万吨左右,较去年变化不大;库存方面,四季度来看,菜籽仍存采购缺口,叠加届时为小包装消费旺季,库存或有继续下降可能。综上所述,预计四季度菜油仍有向上空间,具体还需关注自身供需变化以及其他油脂品种如豆油等价格表现。

资讯编辑:滕浩 021-26096788 资讯监督:朱喜安 021-26093675 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。