9月份以来,华南地区钢材价格整体表现为弱势运行,热卷价格领跌市场,建筑钢材其次,其他如中厚板、型钢价格小幅下跌,冷轧基本稳定。成品材方面,建筑钢材整体表现为弱势运行,“金九”预期落空,去库存速度放缓,叠加期货下跌带动现货市场走低。板材方面,在高供应低需求作用下,价格呈现大幅回落。同时下游及投机需求减少,库存维持高位运行,价格跌幅大于其他品种;废钢方面,受成材回落的影响,电炉钢厂利润收窄,压低废钢价格收货,而货场囤货意愿低。整体来看,成品材价格大幅回落,原料小幅下跌。

一、9月份华南地区钢价弱势运行

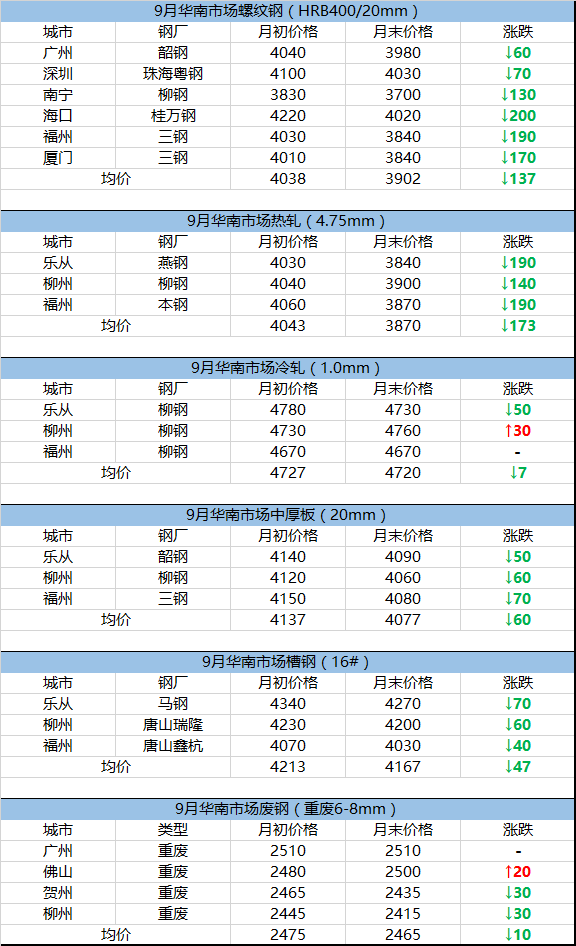

表1:9月份华南各品种价格涨跌一览表

数据来源:钢联数据 单位:元/吨

从表1数据显示,截止9月28日,华南地区主要城市螺纹钢均价在3902元/吨,较月初下跌137元/吨,跌幅3.38%;华南地区主要城市热卷均价在3870元/吨,较月初下跌173元/吨,跌幅为4.29%;华南地区主要城市冷轧均价在4720元/吨,较月初下跌7元/吨,跌幅0.14%;华南地区主要城市中厚板均价在4077元/吨,较月初下跌60元/吨,跌幅为1.45%;华南地区主要城市槽钢均价在4167元/吨,较月初下跌47元/吨,跌幅为1.11%;华南地区主要城市废钢采购均价在2465元/吨,较月初价格下跌10元/吨,跌幅为0.4%。

二、华南地区钢材库存不降反增

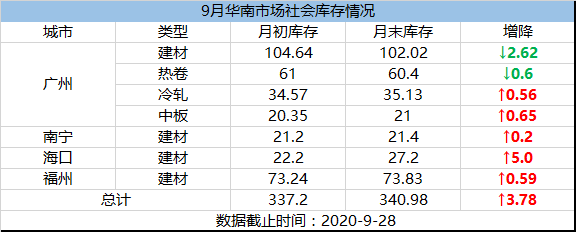

表2:9月份华南地区各品种库存表

数据来源:钢联数据 单位:万吨

截至9月底,华南地区主要城市钢材库存总量为340.98万吨,较月初上升3.78万吨,增幅为1.22%,除广州建材、热卷外,其余品种库存小幅回升。其中广州地区钢材库存218.55万吨,较月初下降2.01万吨;板材库存总量115.92万吨,较月初相比增加0.61万吨。9月份以来,尽管南方整体需求有所恢复,但由于本地钢厂多处于常态生产状态,加上期货下跌,需求预期偏弱,库存整体表现居高不下。同时9月下旬开始,部分外省资源到货量有所增加,近期已经了解到有部分北方材近期多有发货,因此预估节后到货量仍有增量,若需求有序释放,库存或有下降可能。

三、后期行情走势预测

虽然9月份价格出现小幅回落,但目前华南地区建筑钢材价格仍处于全国中游水平,而与其他周边、北方现货价格相比,目前已经有一定价差。对于10月份行情,首先据了解国庆期间仅广西地区电炉厂有停产检修计划,广东地区电炉厂几乎不检修。高炉厂也多生产正常,华南地区整体供应水平仍处高位;其次当前华南地区钢材库存较去年同期高出近90万吨,同比增幅35%,销售压力转变为资金压力一定程度制约钢材价格上涨;随后从价差来看,9月份以来南北价差逐渐有拉大的趋势,而随着北方需求转弱,北方材南下华南或有增量的表现,区外供应增加;另外从市场心态来看,多数厂商认为“金九”的落空一定程度上打压了市场信心,且多数贸易商节前不考虑备货。不过好在目前原料价格较高,现货成本支撑较强,对价格亦有一定支撑。综上所述,笔者预计10月份华南地区钢材价格在预期偏弱、高供应、高库存压力下反弹难度较大。不过由于当前钢厂利润收窄,成本支撑强,对价格亦有支撑。而节后归来需求的持续性有待验证,后续也需要关注外省资源到货的情况。因此预计10月份华南钢材价格易跌难涨。

资讯编辑:吴建华 021-26093685 资讯监督:万超 021-26093676 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。