上周油脂期价整体回落,几乎吞噬前一周涨幅,疫情第二波将爆发的言论是导致本次下跌的导火索,其本质逻辑依然是资金在国庆长假前的避险操作,本周可能会继续流出,短期有走弱的风险。但从中长期来看,在未来如此不确定的当下,必然会有能给出部分确定的答案。

从USDA9月供需报告对中国大豆进口预估来看,中国需要进口的大豆量为9900万吨,从目前中国海关公布的2020年1-8月大豆进口量为6473.9万吨,我的农产品网对9月国内主要油厂进口大豆船期预报统计的大豆到港量共计约884.4万吨,那么10-12月则依然还有2541.7万吨,平均每月847.23万吨。尽管后期大豆依然供应充足,但是南美大豆已基本售罄,后续主要是采购美豆的情况将提振美豆价格。短期受美豆收割进度良好,集中上市导致价格走低影响,对期价产生压制,中长期我们依然对美豆期价持乐观态度。

那么进口成本的增加需要靠哪部分下游产品获利覆盖更容易让市场接受,并且能更大程度的缓解另一方的压力,这是需要仔细平衡的一个过程。豆粕的消费逐渐转好,而大豆的压榨量无法一直维持在如此高的水平的话,在菜油供应问题解决不了的情况下,后续的豆油供应依然存在一部分问题,我们不能期望其他国家将豆油在生物柴油中的掺混减少,但是可以在国内采取措施来解决,比如增加国内其他油脂供应或者减少浪费等。如此看来,高价叠加需求下降,油脂将逐步进行累库,但是由于各国之间均有意识的在进行宏观调控,我们在数据上找不到利空油脂的佐证。因此,顺从于政策和经济发展的趋势是整个社会的需要。

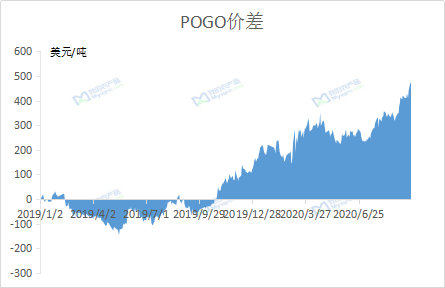

回到油脂上面,棕榈油的持续拉升和原油价格的一蹶不振,对生物柴油行业的打击是巨大的,目前的POGO价差已经接近500美元/吨,如此高额的补贴已经令基金面临枯竭的状态,后期是否还能靠收取关税来反补已经令多头信心产生动摇。我们目前了解到的后续棕榈油到船已经满足了国内的需求,而因为货权集中的影响,市场可流通货源偏紧,这可能会对国内的供需结构产生一定的调整,但整体依然处于一个平衡的状态。

当然,在外部环境不稳定的情况下,农产品作为避险品种备受资金青睐,这也会使得发生牛市行情的概率增加,不管是豆油还是棕榈油,均已创下前期高点,短期内或许会因为资金获利了结和下游备货完成产生压力,从而发生一定程度的调整,但从中长期来看,依然在国家调控的周期之中,仍然有偏强的趋势。

资讯编辑:简建辉 021-26094555 资讯监督:龙雪云 021-26094522 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。