Ϊ�Գ�����Ӱ�죬2020���ϰ����ҹ��������߿������Ƚϴ������߸��ӻ�����Ϊ����“��Ϣ��+����������+ר��ծ����+�ر��ծ����”����֮�£������ͷ��ز�Ͷ�ʳ�Ϊ�����ҹ����ø��յ���Ҫ�����������������й������������º�ת�������Ժ�����ԣ����ҵ��ҵ�����ӿ졢������ƣ���ó������������ã���ۼ���ҵ�����ȶ������������Ȳ����ƺ���ߡ�

һ�����ھ�������

1��������������ڼ���Գ�����Ӱ�죬���ø�����Ҫ�������ͷ��ز�Ͷ������

2020��1-8�·ݣ�ȫ���̶��ʲ�Ͷ��ͬ���½�0.3%������������խ��1-8�·ݣ��¿�����Ŀ�ƻ���Ͷ��ͬ������12.1%����������̬�Ʋ�����

ͼһ�����ز�������������ҵͶ���ۼ�����

����Դ������ͳ�ƾ֣�

�������棺2020��1-8�£��ҹ�������ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ���½�0.3%��������1-7�·���խ0.7���ٷֵ㣻������������ȼ����ˮ������ӦҵͶ��ͬ������18.4%����“����������+ר��ծ����+�ر��ծ����”����֮�£����ϻ���Ͷ�����ٳ����ӿ졣

���ز����棺2020��1-8�£����ز�����Ͷ��ͬ������4.6%�����ٱ�1-7�·����1.2���ٷֵ㣻��Ʒ���������ͬ���½�3.3%��������1-7�·���խ2.5���ٷֵ㡣8�·ݷ��ز�Ͷ��ͬ������11.8%����Ʒ���������ͬ������13.7%�����������һ����ů�����ز���ҵ�õء�������Ը��ǿ��

����ҵ���棺2020��1-8�£�����ҵͶ���½�8.1%��������խ2.1���ٷֵ㡣�������������ҵͶ���ۼ����ٻ�����������Ҫ���ⲿ�������Ӷ�䣬ȫ���¹ڷ������鷢չ�IJ�ȷ����ó�ױ����������µ����أ���ҵ�������д��ָ���

2����ҵ����������ã�����ҵ����ì����������

�����ҹ�������ߴ�ʩ��Ч�������֣����������ȹ�ҵ����������á�2020��1-8�·ݣ���ģ���Ϲ�ҵ����ֵͬ������0.4%�����У�8�·ݣ���ģ���Ϲ�ҵ����ֵͬ��ʵ������5.6%�����ٽ�7�·ݼӿ�0.8���ٷֵ㡣

ͼ������ҵ������ҵ����ֵ�ۼ�ͬ������

����Դ������ͳ�ƾ֣�

8�·ݣ�װ������ҵ����ֵͬ������10.8%�����У�������е��������ͨ���豸��������Ʒ�����ӡ�ר���豸�ֱ�����15.1%��14.8%��10.9%��9.9%��8.7%��8.0%��������������̬�ơ�

8�·ݣ�ԭ������ҵͬ������6.6%�������¼ӿ�2.0���ٷֵ㡣�����ҵ�����ձ���������У�������������ҵ�ֱ�����9.2%��6.9%������6�������ټӿ죻ʯ�ͼӹ������ġ���ɫ��ҵ������5%-7%֮�䣬Ҳ�����������ӿ졣

ֵ�þ�����ǣ�����ҵͶ�ʺ��������پ�����ȫ����ҵƽ��ˮƽ������ì���������֡��и�Э���棬����ȫ������½��������2020���ص���Ŀ���漰��������ĿͶ�ʹ�ģ��1����Ԫ�������漰������Ŀ99����δ�����꽫�γ�1.8�ڶֲִָ��ܣ�����2020����Ͷ��5382��֡�2020��8�·ݣ�ȫ���ָ��վ�����305.97��֣��ٴ�������ʷ�¸ߡ�

3�����Ѹ����ͺ��������Ѹ��սϿ�

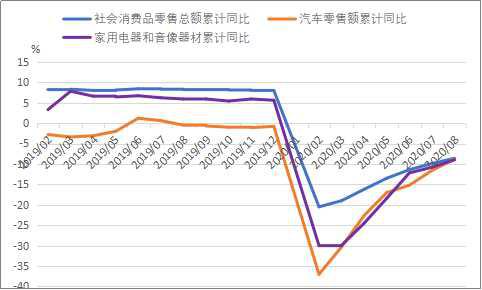

2020��8�·ݣ��������Ʒ�����ܶ�ͬ������0.5%��Ϊ���������״��������������г����ϸ��ա����У�����������Ʒͬ������11.8%���ҵ�������Ʒͬ������4.3%��

ͼ������������ۼ�ͬ������

����Դ������ͳ�ƾ֣�

���Ͷ�ʡ����ڣ��ҹ����Ѹ����ͺ�����֧��ƽ̨�������ʾ��2020��ȫ�����Ѵٽ���������Ʒ�����ܶ������12.7%�����ž���������С��������ѻ���࣬��������Ʒ�г�������������̬�ơ�

4���ҹ���ó�������������

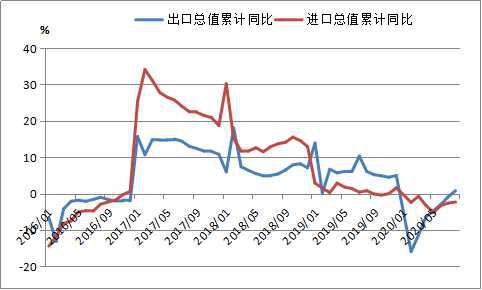

2020��8�·ݣ��ҹ���ó����ͬ������11.6%�����ٴ��������¸ߣ���ó����ͬ���½�0.5%��

8�·ݣ��ҹ��ֲij���367.8��֣������½�11.9%��ͬ���½�26.5%���ֲĽ���224��֣������½�14%��ͬ������130%�����ڹ�����۲�������������ҹ��ֲij��ڱ��ֵ��ԡ�

���⣬ǰ8�����ҹ����ڻ����Ʒͬ������2.1%�����ٽ�1-7�¼ӿ�1.9���ٷֵ㡣

ͼ�ģ���ó�������ۼ�ͬ������

����Դ����������

�ҹ���ó������������á���������ǰ���ʻ��������Ͼ����ⲿ���������ӣ������Է���ѹ���Ƚϴ���Ҫ�����徭������˥�ˣ��ⲿ��ȷ���������ԱȽ϶ࡣ

5��������M2���ٱ��룬����֧����Ҫ�ӿ�

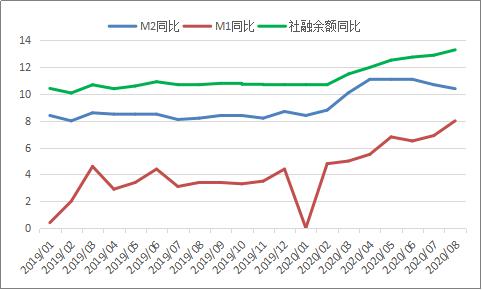

2020��8��ĩ��������ʹ�ģ����ͬ������13.3%�����ٳ���6������������Ҫ������Ҵ������ծȯ��ָ��������ء����µط�ծ���й�ģ��Ȼ�ϴ����IJ����������з����ռ䡣

8��ĩ��M1ͬ������8%�����ٴ��������¸ߣ�����ʵ�徭�������Ը��ƣ���Ծ��������8��ĩ��M2ͬ������10.4%�����ٳ��������·Ż�����Ҫ�Dz����Դ��ͬ�ȶ���������ծȯ���������ʽ��Ͷ�Ŵ���ʱ�ͣ������ʽ��·�����ƫ����������ڲ���֧�������ӿ죬M2�����������пռ䡣

ͼ�壺M2��M1����������

����Դ�����У�

�����°�����ھ���չ��

���߷��棬Ϊ�Գ�����Ӱ�죬�ϰ����ҹ��������߿������Ƚϴ�������������ʵʩ���ν����°�����������ѿ�ʼ���ž��õĻָ��ع鳣̬�����ӳ����ɲ���ṹ�Կ��ɡ��������߸��ӻ�����Ϊ����“����������+ר��ծ����+�ر��ծ����”����֮�£��°������ϻ���Ͷ��������������������7�¿�ʼ�����г���24�Ƿ����ۼ�30��¥�е������ߡ����С�ס�������ڶ�������ἰ“��ֲ������ز���Ϊ���ڴ̼����õ��ֶ�”��Ԥ��“�����ʮ”�����º����ǣ����ڷ��ز�Ͷ�ʻ�ƽ��������

��ҵ���棬��ҵ����Ŀǰ�ܵ�������û�лָ���һ��������״̬��������ҵ����ҵĿǰ���DZȽ����ѣ��ر���һЩ��С��ҵ����Ӫ���ѵ�����DZȽ�ͻ������һ�Σ�����Ҫ��������������裬������ͨ��ҵѭ���������ȶ���ҵ����Ӧ�����ٽ���ҵ�����ȶ��ָ���

��۷��棬����ʳƷ�۸������Ͻ������ȶ���С���䶯�Ǵ�����¼�����ȫ�����������������ļ���CPI��β���صĻ��䣬�������Ѽ۸�ǰ�ߺ�͵�̬�ƱȽ����ԡ��ܵ��������������Ѽ۸�ᱣ�ֻ����ȶ���

��ó���棬������������Ժ��̨��һϵ������ó���ߴ�ʩ������أ�����ЧӦ�����ͷš�ͬʱ�������г�����ֲ���ů���ҹ���ó������������á���������ǰȫ��������δ�õ�ȫ����Ч���ƣ����羭�������ϸ��ջ��DZȽϼ��ѣ��������塢����������������ȷ�������ȶ������������࣬�ҹ���ó��չ���ٵ�������Ȼ�Ͼ����ӡ�

��֮���ҹ�Ͷ�ʡ����ѡ����ڵȸ�������ݼ�����ã�Ԥ�������ļ��ȹ��ھ�������ʵ��5%-6%���и���������Ŀǰ�ҹ����ø�����Ҫ�������ͷ��ز�Ͷ������������������ҵ����Ĵ������������ҵͶ��Ҳ�������ͬʱ���������Ѹ�������ͺ�������Ҳ���ص������켣��ֵ�þ�����ǣ�����ҵͶ�ʡ��������پ�����ȫ����ҵƽ��ˮƽ������ì���������֡�

��Ѷ�༭����һ�� 021-26093395 ��Ѷ�ල���˭U 021-26093393 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����