核心观点:

1、传统旺季将至,需求端仍存疑

2、国庆前后大概率延续去库趋势

3、铝加工板块开工率稳中有升

4、供需矛盾下,沪铝或维持宽幅震荡,十月预计运行区间14300-14800元/吨

金九银十的消费旺季已近过半,而铝市场依旧不温不火,经历了二季度的超预期去库和强势拉涨后,沪铝在三季度陷入宽幅震荡格局,在14500上下徘徊。从9月21日公布的电解铝库存数据来看,环比上周去库2.1万吨,达到71.6万吨,较去年同期下降近20万吨,接近历史低位,继续给予铝价较强支撑。

一、国庆前后延续去库趋势

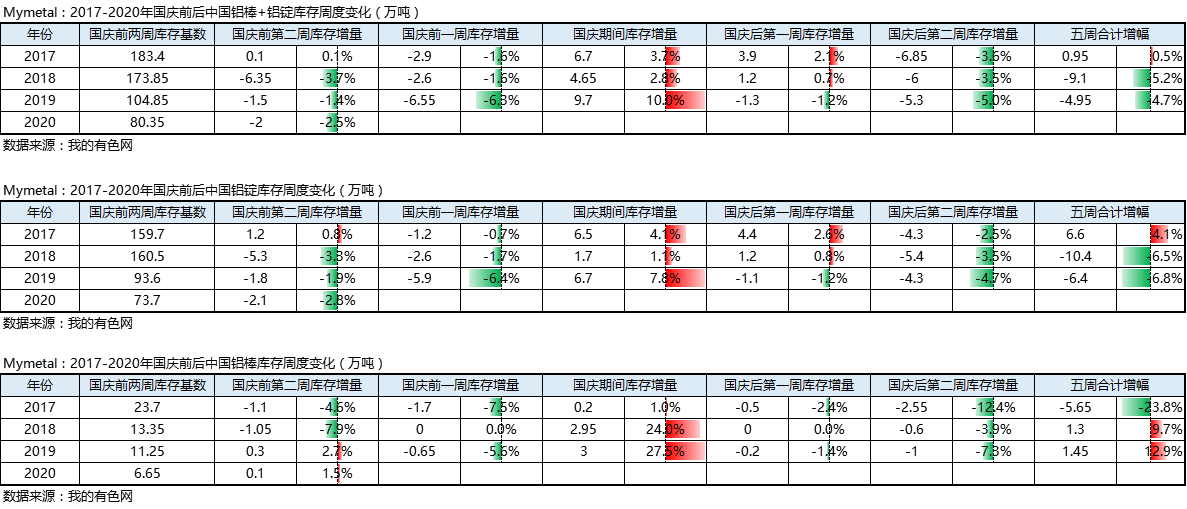

图1:2017-2020年国庆前后中国铝锭、铝棒库存变化

而对比往年同期国庆前后铝锭、铝棒库存变化,不难发现国庆期间会形成累库,这与国庆节下游加工企业放假,出库量明显减少,而入库量相对稳定的现象有关。

而纵观国庆前后五周的库存变化,多数仍为去库趋势,这说明在九、十月份旺季的驱使下,消费端大概率强势带动电解铝库存去化,从而对铝价形成支撑。

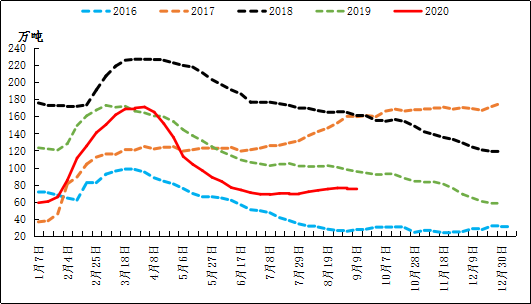

图2:2016-2020年中国电解铝社会库存变化季节图

数据来源:我的有色网

值得注意的是,2018年和2019年,国庆节后电解铝库存加速去化,大有消费旺季滞后兑现的趋势,尤其是2019年,国庆后随着消费端继续升温,库存降至年底57.7万吨的历史低位,现货库存的下降使得市场货源持续紧张,带动铝价不断冲高。因此,在当前电解铝库存位于较低位的国庆节点,仍需警惕现货端货源紧缺及期货盘面炒作现象。

二、铝加工板块开工率稳中有升

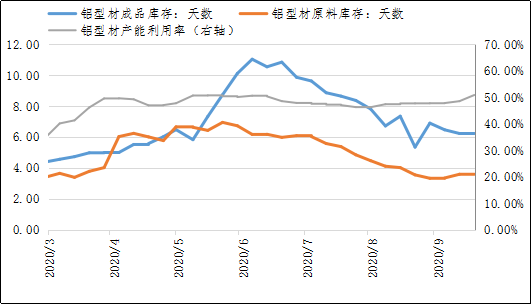

图3:中国铝型材样本企业生产情况

数据来源:我的有色网

首先来看铝型材板块。三季度以来,由于前期库存的积压与订单相对稳定,铝型材企业开工率并未有明显下滑。同时,九月以来铝型材开工率稳步提升,成品库存与原料库存都出来了不同程度的下降。而从近两周的情况来看,由于铝价波动较大,型材厂普遍选择较晚进行节前备货,一般放在最后1-2周,这也一定程度表现出市场的畏高心理。

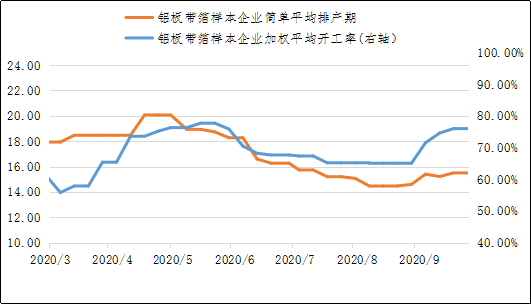

图4:中国铝板带箔样本企业生产情况

数据来源:我的有色网

铝板带箔方面,三季度以来也表现出开工率稳中有升的现象。据我的有色网调研了解,自9月开始,由于终端订单不断向上游传导铝板带箔企业普遍增加排产期,同时进行缓慢备货。目前铝板带箔开工率已达到全年高点,预计十一过后仍有上升空间。

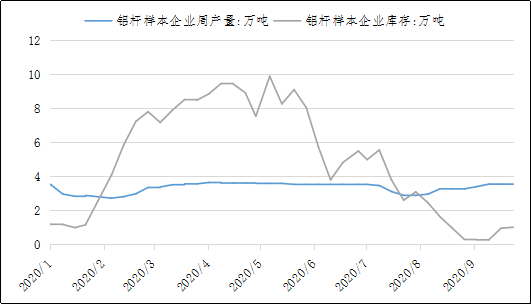

图5:中国铝杆样本企业生产情况

数据来源:我的有色网

铝杆方面,在三季度国网和轨道交通订单的作用下,铝杆厂内库存降至低位,但由于铝杆加工费偏低,行业利润受到侵蚀,因此铝杆产量始终不高。全年受疫情影响,铝杆板块一直处于不温不火的状态,对于国庆后市,市场仍偏悲观,金九银十旺季距往年火热情景亦有不小差距。

三、总结与预测

综合来看,今年国庆前后五周大概率会继续去库,但旺季消费情况与往年仍有差距,在库存持续低位与供应缓慢增加的双重作用下,铝市供需矛盾或将贯穿整个十月,预计十月沪铝维持宽幅震荡格局,运行区间14300-14800元/吨。

资讯编辑:朴健 021-26093829 资讯监督:李旬 021-26093260 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。