7月份以来,华南地区钢材价格整体表现为触底反弹,冷卷价格领涨市场,建筑钢材及热卷价格涨幅在百元左右,其他如中厚板、型钢价格小幅上涨。成品材方面,建筑钢材整体表现为震荡偏强,受部分钢厂检修、需求好转以及钢厂助推,建筑钢材价格有所反弹。板材方面,一方面受外来资源到货依旧偏少,规格紧缺,尤其是薄料规格,价格涨幅高于其他品种;废钢方面,受北方限产影响,外围钢厂增加华南地区钢筋压块及钢筋头等采购量,本地钢厂被动跟涨。整体来看,废钢价格表现一般,成品材市场整体趋强。

一、7月份华南地区钢价全面上涨

表1:7月份华南各品种价格涨跌一览表

数据来源:钢联数据 单位:元/吨

从表1数据显示,截止7月31日,华南地区主要城市螺纹钢均价在3943元/吨,较月初上涨115元/吨,涨幅3.0%;华南地区主要城市热卷均价在3930元/吨,较月初上涨157元/吨,涨幅为4.15%;华南地区主要城市冷轧均价在4410元/吨,较月初上涨200元/吨,涨幅4.75%;华南地区主要城市中厚板均价在4053元/吨,较月初上涨50元/吨,涨幅为1.25%;华南地区主要城市槽钢均价在4170元/吨,较月初上涨73元/吨,涨幅为1.79%;华南地区主要城市废钢采购均价在2360元/吨,较月初价格上涨20元/吨,涨幅为0.85%。

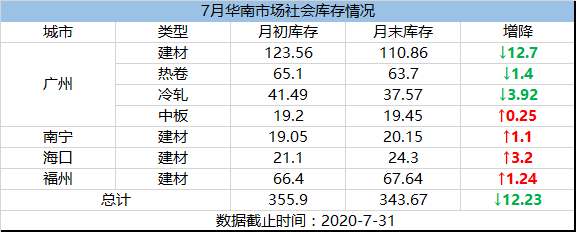

二、华南地区钢材库存降幅收窄

表2:7月份华南地区各品种库存表

数据来源:钢联数据 单位:万吨

截至7月底,华南地区主要城市钢材库存总量为343.67万吨,较月初下降12.23万吨,降幅为3.44%,降幅收窄。其中广州地区钢材库存231.58万吨,较月初下降17.77万吨;板材库存总量120.72万吨,较月初相比减少5.07万吨。7月份以来,南方整体需求有所恢复,虽然7月份处于消费淡季,但伴随期货上涨,主导钢厂积极推涨,带动现货反弹,市场投机需求出现,终端采购有增加,赶工积极性提升,且整体成交水平要好于往年水平,因此预计8月份需求仍有进一步恢复的预期,持续性向好。

三、后期行情走势预测

在经历7月份价格上涨后,目前华南地区建筑钢材价格已经处于全国中上游水平,且当前华南地区钢材库存仍处于较高水平,一定程度制约钢材价格走势。供应方面,从建材周度产量来看,目前整体供应端仍处于相对高位;价差方面,目前华南地区现货价格与华东、华北价差不足200元/吨,省外钢厂资源南下动力不足;成本方面,由于铁矿石、钢坯及废钢原料价格居高不下,现货市场在成本支撑下,价格易涨难跌;发货方面,8月东北螺纹钢资源广州方向计划发运量为5.2万吨,环比减少0.3万吨。8月东北盘线资源广州方向计划发运量为18.2万吨,环比减少2.3万吨,预计8月份螺线南下计划量继续维持低位水平。需求方面,7月份华南地区整体成交好于6月份,市场多有赶工情况。同时伴随着近期发改委批复粤港澳大湾区城际铁路建设规划。近期建设项目总投资约4741亿元,资本金比例50%、合计2371亿元。因此预计8月份需求释放仍有韧性。综上所述,笔者预计8月份华南地区钢材价格在基本面向好、成本支撑下价格仍有上涨空间。不过由于当前利润尚可,供应维持高位,而需求的持续性有待验证,一定程度上也将制约价格上涨的高度。因此预计8月份钢材价格整体表现为高位震荡。

资讯编辑:吴建华 021-26093685 资讯监督:万超 021-26093676 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。