±≥ΨΑΘΚΉ‘6‘¬œ¬―°“‘ά¥Θ§ΧζΩσΗέΩΎΩβ¥φΝ§–χ4÷ή≈ …ΐΓΘΨίMysteelΉν–¬ ΐΨίœ‘ ΨΘ§»ΪΙζ45ΗωΗέΩΎΫχΩΎΧζΩσΩβ¥φ“―¥ο1.1“ΎΕ÷ΓΘ”κ¥ΥΆ§ ±Θ§ΧζΩσ÷ςΝΠΚœ‘Φ÷ήKœΏΦΕΦΧ–χΉΏ«ΩΘ§ΫΊ÷Ν7‘¬17»’Θ§ ’”Ύ826‘Σ/Ε÷Θ§άέΦΤ÷ήΕ»’«Ζυ4.49%ΓΘ

Ε‘”ΎΚσΤΎΉΏ ΤΘ§”–»Υ±μ ΨΘ§ΥφΉ≈ΚΘΆβΖΔ‘ΥΜ÷Η¥Ωβ¥φ≈ …ΐΘ§ΒΰΦ”Ρξ÷–άΐΦλΗ÷≥ß≤ζΝΩœ¬ΫΒΘ§ΧζΩσΫΪ”≠ά¥“Μ¬÷œ¬ΒχΉΏ ΤΓΘΒΪ“≤”–»Υ»œΈΣΘ§ΥφΉ≈÷ΟΜΜ≤ζΡήΆΕΖ≈Θ§Η÷≥ß…ζ≤ζ–߬ ΫΪ”–ΥυΧαΗΏΘ§¥ΥΆβΙζΡΎΒΊ≤ζΓΔΜυΫ®“Ρφ÷ήΤΎ”“≤ΫΪΗχΧζΩσ¥χά¥÷ß≥≈Θ§ΦέΗώΜρΨ”ΗΏ≤Μœ¬ΓΘ

ΨέΑΌΦ“÷°―‘Θ§Ϋβ¥σΦ“÷°ΜσΓΘΜυ”Ύ¥ΥΘ§±ΨΤΎΓΕ–ϋ…ΆΈ ¥πΓΖΈ“Ο«ΫΪ±γ¬έΒΡ÷ςΧβΕ®ΈΣ#ΧζΩσΩβ¥φ4Ν§‘ω ΚσΤΎ––«ι»γΚΈ…œ―ίΘΩ#

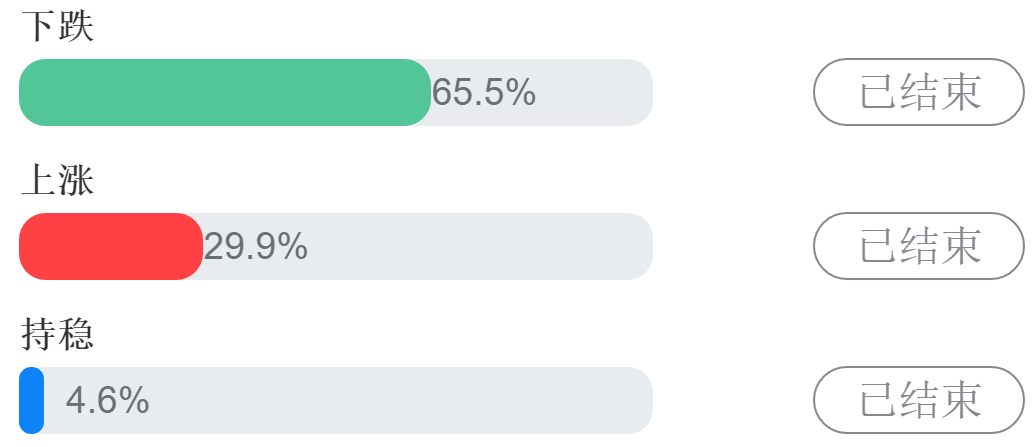

¥”±ΨΤΎΜΑΧβΒΡΆΕΤ±ΫαΙϊά¥Ω¥ΘΚ

AΘΚ65.5%ΒΡΕΝ’Ώ»œΈΣΧζΩσΚσΤΎΫΪœ¬ΒχΓΘ

BΘΚ29.9%ΒΡΕΝ’Ώ»œΈΣΧζΩσΚσΤΎΫΪ…œ’«ΓΘ

CΘΚ4.6%ΒΡΕΝ’Ώ»œΈΣΧζΩσΚσΤΎΫΪ≥÷Έ»ΓΘ

Έ“Ο«¥”≤Έ”κ±Ψ¥ΈΜΑΧβΧ÷¬έΒΡΕΝ’Ώ÷–Θ§ΨΪ―ΓΝΥ“ΗΏ“ε±σ”ΓΔ“qm”ΓΔ“ΡœΨ©ΫπΟςΫ®≤Ρ”ΓΔ“ΡœΨ©≤…ΈΡ”ΓΔ“”ά–ΥΑε≤Ρ”ΓΔ“»Έε–“Θ”ΓΔ“’‘ΚΘ≤®”ΓΔ“cyd”ΓΔ“ΜέΈρ”ΓΔ“«εΖγ”ΓΔ“ ÷–Ρ ÷±≥”Β»11ΈΜ“ΒΡΎ»Υ ΩΒΡΝτ―‘Θ§“‘ΤδΕάΒΫΒΡΙέΒψΘ§ΨΆ±ΨΤΎΜΑΧβΘ§ΈΣΡψΫχ––»ΪΟφΫβΕΝΘΓ

“ΗΏ“ε±σ”

ΫϋΤΎ»Ϊ«ρΧζΩσ ·Ι©ΗχΆ§±»‘ωΦ”‘Φ80ΆρΕ÷Θ§–η«σΆ§±»‘ωΦ”420ΆρΕ÷Θ§…œΑκΡξ1-5‘¬ΖίΙζΡΎ–η«σ‘ωΦ”ΝΥ893ΆρΕ÷Θ§ΧζΩσ ·–η«σ÷ς“Σά¥Ή‘Έ“Ιζ‘ωΝΩΘ§ΙζΡΎΚξΙέ÷ς“Σ «ΝυΈ»Νυ±ΘΈΣ÷ςΓΘΜυΫ®ΚΆΒΊ≤ζΩΣΙΛΆ§ΤΎ‘ω≥ΛΫœΩλΘ§ΫώΡξΜΖ±Θ”–Ζ≈Υ…ΦΘœσΘ§ΙζΡΎ–η«σΚΆ≤ζΝΩΫΪ±Θ≥÷ΫœΗΏΥ°ΤΫΓΘœ¬ΑκΡξΈ“ΙζΨ≠ΦΟΫΪΜαΤΫΈ»œρΚΟΘ§«“œ¬ΑκΡξ÷ΟΜΜ≤ζΡήΆΕΖ≈ΫœΈΣΦ·÷–ΓΘΗ÷≥ßΒΡ≤ζΝΩΫΪΜα”–ΥυΧαΗΏΘ§ΧζΩσ ·‘Ύœ¬ΑκΡξ–η«σΜΙΜα”–Υυ‘ωΦ”ΓΘΫϋΤΎΒΡΧζΩσ ·ΦέΈΜ“≤Μα‘ΎΗΏΈΜ‘Υ––ΓΘ

“qm”

–≥Γ‘ΛΤΎ≤Δ≥¥ΉςΡœΖΫΟΖ”ξΦΨΫΎΫα χΚσΗ÷≤Ρ–η«σΜα”≠ά¥±§ΖΔ Ϋ‘ω≥ΛΘ§Εχ ΒΦ «ιΩω «8‘¬Ζί»ΪΙζΫΪ”≠ά¥Ηϋ¥σΖΕΈßΒΡΫΒ”ξΘ§ΧΊ±π «±±ΖΫΦΑΕΪ≤Ω―ΊΚΘΒΊ«χΒΊ«χΫΒ”ξΟςœ‘‘ωΕύΘ§Εχ÷–ΕΪ≤ΩΦΑΈςΡœΒΊ«χΫΒ”ξΈ¥ΦϊΟςœ‘Φθ…ΌΘ§Έ®”–ΚΰΡœΓΔΫ≠ΈςΓΔΗΘΫ®ΓΔΝΫΙψΒΊ«χΫΒ”ξ”–ΥυΦθΜΚΘ§»ΪΙζΗ÷≤ΡΉή–η«σ≤ΜΜα≥ωœ÷Οςœ‘±δΜ·Θ§ΧζΩσ–η«σΫΪ±Θ≥÷Έ»Ε®Θ§ΦέΗώ «’« «Βχ÷ς“ΣΩ¥Ι©”Π«ιΩω»γΚΈΓΘ8‘¬ΖίΗΏΈ¬Εύ”ξΘ§Η÷≤Ρ ΒΦ –η«σΤΘ»μΈ°ΥθΘ§œ¬”Έ”ΟΗ÷Τσ“ΒΓΔΗ÷Ο≥…ΧΓΔœϊΖ―’Ώ≤Μ±ΊΗζΥφ –≥Γ≥¥ΉςΉΖ’«…±ΒχΘ§ΗΏ≈ΉΒΆΈϋ≤≈ «…œ≤ΏΓΘ

“ΡœΨ©ΫπΟςΫ®≤Ρ”

ΧζΩσ ·“Ή’«Ρ―ΒχΘ§–η«σΟφΘ§Έό¬έ «ΙζΡΎΜΙ «ΙζΆβΘ§–η«σΖΫΟφ”–“ΜΕ®ΒΡ»Ά–‘Θ§Ε‘”ΎΦέΗώ÷ß≥≈Φ”«ΩΓΘΙζΡΎά¥Ω¥Θ§ΫϋΤΎΧλΤχ“÷÷ΤΒΡ–η«σ ΆΖ≈Θ§“‘ΦΑ ΆΖ≈ΒΡ–≈Κ≈Θ§Έ»Ψ≠ΦΟ±Θ‘ω≥ΛΘ§‘Ύ¥ΥΜΖΨ≥œ¬Θ§œ¬ΑκΡξ–η«σΖΫΟφ‘ΛΤΎ «≤Μ¥μΒΡΓΘ¥ΥΆβΘ§»Ϊ«ρΖΕΈßΡΎΘ§ΧΊ±π «≤ΩΖ÷“Ώ«ιΩΊ÷Τ≤Μ¥μΒΡΙζΦ“Θ§Ψ≠ΦΟΗ¥Υ’Θ§“≤¥χά¥–η«σ÷ß≥≈ΓΘΗ÷≥ßΦλ–όΫα χΘ§Χα…ΐ≤ζΡήΘ§ΡΩ«ΑΕ‘”ΎΧζΩσ ·–η«σ‘ΛΤΎΉΏ«ΩΘ§ΧζΩσ ·…œ’«‘ΛΤΎΟςœ‘ΓΘ

“ΡœΨ©≤…ΈΡ”

Ζ÷ΈΣΝΫΗωΈ§Ε»Ω¥Θ§ΙζΡΎΖΫΟφΘ§ ήΧλΤχ”ΑœλΘ§ΙζΡΎœ÷Μθ≥…ΫΜΝΩΈ¥Ρή¥οΒΫ‘ΛΤΎΘ§‘λ≥…άέΩβΘ§Η÷≥ß≤…ΙΚΜυ±Ψ…œΑ¥–ηΙΚ¬ρΘ§Έ¥”–¥σΒΡ≤®Ε·Θ§¥ΥΆβ…œΑκΡξΧζΩσ ·ΦέΗώ…œ’«“―Ψ≠–Έ≥…ΗΏΦέ«χΦδΘ§…œ’«Ω’Φδ”–œόΓΘΙζΆβΖΫΟφΘ§ΑΡΑΆΧζΩσ ·≥ωΩΎΖΫΟφ ή“Ώ«ι”ΑœλΘ§ΉήΝΩΈ¥Ρή¥οΒΫ»ΞΡξΆ§ΤΎΥ°ΤΫΘ§ΚσΤΎΥφΉ≈«ιΩωΚΟΉΣΘ§ΜΙ”–≤ζΡήΧα…ΐΩ’ΦδΘ§¥ΥΆβΘ§ΕΪ―«ΙζΦ“Ψ≠ΦΟ≥÷–χΜ÷Η¥Θ§ΧζΩσ ·–η«σΧα…ΐΘ§ΧζΩσ ·“Ή’«Ρ―ΒχΘ§«ςΈ»ΓΘ

“”ά–ΥΑε≤Ρ”

ΙζΡΎΧζΩσ ·≤ζΡή―œ÷Ί≤ΜΉψΘ§Ε‘ΆβΩσ“άάΒΕ»¥ο60%÷°ΕύΘ§ΦέΗώΖΫΟφΙζΆβΥΡ¥σΩσ…Ϋ―œ÷Ί¬ΔΕœΘ§―œΗώΩΊ÷Τ≤ζΝΩΦΑΖΔΜθΝΩΘ§ΙζΡΎΗ÷≥ßΦΗΈόΜΑ”ο»®Θ§±ΨΡξΕ»‘ΎΙζΡΎΆβ≤Γ«ι¬ϊ―”ΒΡ«ιΩωœ¬Θ§ΧζΩσ ·ΦέΗώ»¥“Μ¬ΖΗΏ’«Θ§Ω…Φϊ÷°Ϋπ»Ύ τ–‘Ζ«Ά§“ΜΑψΘ§œ¬ΑκΡξΙζΡΎ≤Γ«ι“―Άξ»ΪΩΊ÷ΤΘ§ΙζΆβ≤Γ«ι“≤÷πΫΞΚΟΉΣΘ§»Ϊ«ρΧζΩσ ·–η«σΫΪ÷π≤Ϋ‘ωΦ”Θ§ΦέΗώΜρ“Ή’«Ρ―ΒχΓΘ

“»Έε–“Θ”

άΫγΧζΩσ ·ΉήΙ©ΗχΆ§±»‘ωΦ”‘Φ80ΆρΕ÷Θ§Ήή–η«σΆ§±»‘ωΦ”‘Φ420ΆρΕ÷Θ§ΙζΡΎΧζΩσ ·Ι©”Π»±ΩΎ÷π≤ΫΧν≤ΙΘ§ΒΪΙζΡΎΨ≠ΦΟ“÷ΊΤτ”Β»“ρΥΊΕ‘ΦέΗώ–Έ≥…“ΜΕ®÷ß≥≈Θ§ΤΪΗΏΩσΦέœ¬ΒΞ±Ώ≤®Ε·ΨγΝ“Θ§ΚΘΆβΨ≠ΦΟ÷ΊΤτΤΪΜΚ«ιΩωœ¬Θ§ΦέΗώ’ϊΧε≥ œ÷«Α«ΩΚσ»θΉΏ ΤΘ§ΕΧΤΎΩμΖυ’πΒ¥Θ§ΚσΤΎΩ…ΡήΟφΝΌ“ΜΕ®Βς’ϊ―ΙΝΠΘ§ΒΪΧζΩσΫπ»Ύ τ–‘ΧΪ«ΩΘ§ΙζΡΎΗ÷≥ßΟΜ”–Ε®Φέ»®Θ§÷ς“Σ ήΙζΉ ±ΨΩΊ÷ΤΘ§“Μ”–Ζγ¥Β≤ίΕ·Θ§ΦέΗώΜΙΜα…œ’«ΓΘ

“’‘ΚΘ≤®”

ΧζΩσ ·Υδ»ΜΩβ¥φΈΔ‘ωΘ§ΒΪ «ΗέΩΎΩβ¥φ Φ÷’‘Ύ1.1“ΎΕ÷≈«Μ≤Θ§Ι©≤Μ”Π«σΨ÷ΟφΕΧΤΎΡΎΈόΖ®ΜΚΫβΘ§Υυ“‘ΧζΩσ ·ΜΙ «“Ή’«Ρ―ΒχΘ§’ϊΗωΚΎ…ΪœΒΉν«ΩΒΡΨΆ «ΧζΩσ ·«Ω’ΏΚψ«ΩΘ§09Κœ‘Φ900ΦϊΓΘ≤ζΝΩ‘Ύ6‘¬÷–―°¥¥œ¬–¬ΗΏΘ§‘≠Νœ–η«σ«ΩΨΔΘ§Ά§ ±ΑΆΈςΉήΆ≥ΕΦ»Ζ’ο“Ώ«ι―œ÷Ί Τ±ΊΜα”ΑœλΧζΩσ ·‘Υ δΚΆ…ζ≤ζΘ§ΝμΆβΑΡ÷όΚΆΈ“ΙΊœΒΫτ’≈Ωσ ·Ι©”Π“≤»ί“Ή ή’ΰ÷Έ“ρΥΊΗ…»≈Θ§Υυ“‘Έό¬έ¥”–η«σΜΙ «Ι©ΗχΫ«Ε»ΧζΩσ ·ΜΙ“Σ’«ΓΘ

“cyd”

Η÷≥ßΦθ≤ζΝΠΕ»≤ΜΦΑ‘ΛΤΎΘ§¥÷Η÷ΚΆΗ÷≤Ρ»’Ψυ≤ζΝΩΈ§≥÷‘ΎΗΏΈΜΘ§Ε‘Ωσ ·Β»‘≠Νœ–η«σ«ΩΨΔΘ§…œΑκΡξΖΩΒΊ≤ζ––“ΒΆΕΉ ¬ œ»Μ÷Η¥’ΐ‘ω≥ΛΘ§Εχ≥ΛΫ≠÷–œ¬”ΈΒΊ«χ“≤ΫΪΫα χΟΖ”ξΧλΤχΘ§ΚσΤΎΙ©–ηΟ§ΕήΜρΫΪΜΚΚΆΘΜ”…”ΎΆβΩσΦέΗώΗΏΈΜΘ§Η÷Τσ”·άϊ ήΒΫΦΖ―ΙΘ§Η÷ΤσΒ÷¥Ξ«ι–ς‘ωΦ”Θ§‘ΛΦΤΩσ––«ιΜρΫΪΗΏΈΜ’πΒ¥‘Υ––Θ§ –≥ΓΦέΗώ≥ œ÷«χΦδ≤®Ε·ΓΘ

“ΜέΈρ”

–≥ΓάϊΚΟ“ρΥΊ÷πΫΞ‘ωΕύΘ§ΡœΖΫΟΖ”ξΦΨΫΎΫ”ΫϋΈ≤…υΘ§“θ”ξΕ‘–η«σΒΡ”ΑœλΦθ»θΘ§…ΧΦ“‘ΛΤΎœρΚΟΘ§ΜυΫ®ΚΆ÷Ί¥σœνΡΩ ©ΙΛΦ”ΩλΘ§Η÷≥ßΩ¥ΚΟΚσ –Θ§…œΒς8‘¬ΖίΗ÷≤Ρœζ έΦέΗώΘ§‘ΛΦΤΗ÷≤Ρ –≥ΓΦέΗώΫΪΦΧ–χ“‘–ΓΖυ…œ’«ΈΣ÷ςΘ§–η«σ«ιΩω‘ΎΗΏ≤ζΝΩΓΔΗΏΩβ¥φœ¬Θ§ «÷ß≥≈ –≥ΓΒΡΉνΙΊΦϋ“ρΥΊΘ§Η÷≥ß…ζ≤ζΜΐΦΪ–‘ΫœΗΏΘ§÷ß≥≈Ωσ ·Β»‘≠ΝœΒΡΦέΗώΓΘ

“«εΖγ”

Η÷≤ΡΙ©”ΠΝΩΉήΧε¥Π”ΎΗΏΈΜΘ§¥÷Η÷ΓΔ…ζΧζΚΆΗ÷≤Ρ»’Ψυ≤ζΝΩ‘Ό¥¥–¬ΗΏΘ§‘Ύ÷ς“Σ“άάΒΡΎ–ηœϊΚΡ≥…≤ΡΒΡΆ§ ±Θ§ΧζΩσ ·ΫχΩΎΝΩΆ§±»ΚΆΜΖ±»¥σΖυ‘ω≥ΛΘ§‘≠Νœ≥…±ΨΦαΆΠΘ§≥…≤Ρ≥ω≥ßΦέΗώΒΙΙ“Θ§”ξΦΨΦ¥ΫΪΫα χΘ§ΒΪΩβ¥φ»‘‘Ύ‘ωΦ”Θ§Ϋ”œ¬ά¥Θ§‘ΛΦΤΦέΗώ–όΗ¥Ιΐ≥ΧΜΙΜα―”–χΘ§‘ΎψΩψΫ–η«σΉΏ≥ωΟΖ”ξΦΨΒΡΆ§ ±Θ§“≤“ΣΨ·ΧηΗ’–ηΜΊ…ΐΝΠΕ»≤ΜΦΑ‘ΛΤΎΘ§œ÷Μθ –≥ΓΜΙΜα‘ΎΟΰΥς÷–«Α––Θ§‘≠ΝœΦέΗώΜρΤΫΈ»ΉΏ ΤΓΘ

“ ÷–Ρ ÷±≥”

Ο§Εή≤Δ≤ΜΆΜ≥ωΘ§Ω¥œ¬Βχ≤Δ≤Μ «¥σΒχΓΘ’ϊΡξΈß»ΤΜυΫ®Θ§’βΗω «Κή«εΈζΒΡΘ§ΗϋΚΈΩωΙζΆβΜυΫ®“≤“ΣΜ÷Η¥ΝΥΘ§Ϋλ ±ΧζΩσ ·ΒΡΙ©”ΠΫΪ≤Μ‘ΌΦ·÷–÷–ΙζΓΘ÷Μ≤ΜΙΐΡΩ«Α09Κœ‘ΦΉ Ϋπ≥ΖάκΘ§Υ°…ΌΝΥΘΓ

Η––Μ“ΒΡΎ»Υ ΩΟ«ΒΡΨΪ≤ ΙέΒψΘ§≤ΜΫω»ΟΈ“Ο«÷ΣœΰΝΥΒ±«Α –≥ΓΙΊΉΔΒΡ –≥ΓΩ¥ΒψΘ§ΜΙΧΗΦΑΝΥ–μΕύΕ‘”ΎΚσ –ΒΡΩ¥Ζ®Θ§÷ΜœΘΆϊ…œ ω“ΒΡΎ»Υ ΩΒΡΨΪ≤ ΙέΒψΡήΙΜΗχ¥σΦ“¥χά¥“Μ–©Αο÷ζΓΘ

œ¬ΤΎΜΑΧβΘΚ#Ωβ¥φ…ΐΤΤ2200ΆρΕ÷ ΤΎ¬ί”≠ά¥Ι’Βψor‘ί ±ΜΊΒςΘΩ#

Ή ―Ε±ύΦ≠ΘΚ…ρΌ© 021-26093620 Ή ―ΕΦύΕΫΘΚά÷Έά―ο 021-26093827 Ή ―ΕΆΕΥΏΘΚ≥¬Ϋή 021-26093100Οβ‘π…υΟςΘΚMysteelΝΠ«σ Ι”ΟΒΡ–≈œΔΉΦ»ΖΓΔ–≈œΔΥυ ωΡΎ»ίΦΑΙέΒψΒΡΩΆΙέΙΪ’ΐΘ§ΒΪ≤Δ≤Μ±Θ÷ΛΤδ «Ζώ–η“ΣΫχ––±Ί“Σ±δΗϋΓΘMysteelΧαΙ©ΒΡ–≈œΔΫωΙ©ΩΆΜßΨω≤Ώ≤ΈΩΦΘ§≤Δ≤ΜΙΙ≥…Ε‘ΩΆΜßΨω≤ΏΒΡ÷±Ϋ”Ϋ®“ιΘ§ΩΆΜß≤Μ”Π“‘¥Υ»Γ¥ζΉ‘ΦΚΒΡΕάΝΔ≈–ΕœΘ§ΩΆΜßΉω≥ωΒΡ»ΈΚΈΨω≤Ώ”κMysteelΈόΙΊΓΘ±Ψ±®ΗφΑφ»®ΙιMysteelΥυ”–Θ§ΈΣΖ«ΙΪΩΣΉ ΝœΘ§ΫωΙ©MysteelΩΆΜßΉ‘…μ Ι”ΟΘΜ±ΨΈΡΈΣMysteel±ύΦ≠Θ§»γ–η Ι”ΟΘ§«κΝΣœΒ021-26093490…ξ«κ Ύ»®Θ§Έ¥Ψ≠Mysteel ιΟφ Ύ»®Θ§»ΈΚΈ»Υ≤ΜΒΟ“‘»ΈΚΈ–Έ Ϋ¥Ϊ≤ΞΓΔΖΔ≤ΦΓΔΗ¥÷Τ±Ψ±®ΗφΓΘMysteel±ΘΝτΕ‘»ΈΚΈ«÷»®––ΈΣΚΆ”–ψΘ±®Ηφ‘≠“βΒΡ“ΐ”Ο––ΈΣΫχ––ΉΖΨΩΒΡ»®άϊΓΘ