概述:受公共卫生事件影响,2020年一季度中厚板市场受到了一定程度的冲击,但相较于冷热轧及工业棒材品种来说影响要小的多。随着国内公共卫生事件逐步得到控制,企业、工程复工复产的稳步进行,中厚板行业也逐步好转。从目前来看,7月份的中厚板价格已经回归到去年同期水平,那么后市将面对怎样的形势,笔者从以下几个方面进行回顾及展望。

一、主要区域价格走势对比

数据来源:钢联数据

如上图所示,由于一季度终端需求基本停滞,导致现货价格经历了一波无市空跌的局面。但是受益于浙江地区节后中板库存未有大量累库,且由于运输等原因,主流资源从钢厂厂库向社会库存转移的过程受到阻碍,大大缓解了经销商出货压力,才使得整个中板品种跌幅远小于冷热轧。据Mysteel汇总:2020年1-6月份中厚板均价同比2019年下跌了255.73元/吨,在如此困难重重的环境下,中厚板市场表现已经大大超出预期。

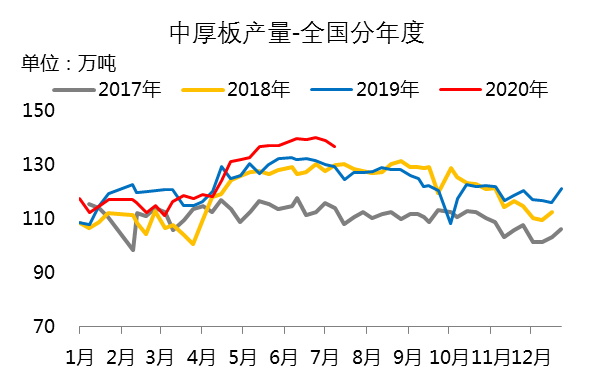

二、产出环节略有增加,二季度回升明显

图2:中厚板钢厂产量分年度走势

数据来源:钢联数据

从钢厂产量来看,一季度由于公共卫生事件影响,华东几乎所有调坯轧材中板厂被迫延长检修期限,而长高炉企业基本生产正常,使得一季度中板产量整体低于2019年同期。二季度开始钢厂复产现象明显增多,平均值同比高于去年,而这一部分变化量,主要在于以下两个方面:1、品种钢订单分行业增减互现,整体增量不大,品种结构在调整,但依旧维持较高水平,一线钢厂订单计划提前1.5-2个月接满;2、普板量向低合金转换以及碳结板量向低合金转换非常明显,均是由于低合金-普板、低合金-碳板高价差导致。以上两点可以预知未来普板供应量仍难以提升,低库存现象或长期存在。

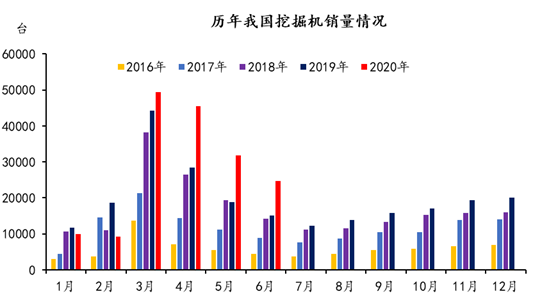

三、中厚板主要下游行业运行情况

工程机械:整体行业保持良好势头,2020年1-6月共计销售各类挖掘机械产品170425台,同比涨幅24.2%。国内市场销量155893台,同比涨幅24.8%。出口销量14532台,同比涨幅17.8%。

图3:我国挖掘机销量

数据来源:钢联数据

造船行业:受国内外公共卫生事件影响,造船业整体低糜,三大指数均下滑。1-5月份,全国造船完工1332万载重吨,同比下降20%。承接新船订单1158万载重吨,同比下降1.2%。5月底,手持船舶订单7992万载重吨,同比下降5.3%,比2019年底下降2.1%。

风电行业:随着我国新能源补贴并网“关门”时间的临近,风电项目多集中赶工,短期风电用钢板需求有保障。即使补贴并网结束后,海上风电仍将是发展重点,未来五年,我国海上风电年均新增容量将翻番。

另外,除工程机械外,涉及到基建版块的中厚板下游如钢结构、桥梁、管线等发展势头良好,非基建版块受宏观环境影响,趋势大多以下滑为主。

总的来看,市场流通层面压力较小,尤其是普板,后期主要矛盾在于品种价差的波动会引发供应环节结构调整的发生。随着稳增长政策的持续,中厚板价格下半年预期良好,底部较为坚挺,整体均价将高于上半年。

资讯编辑:王晶晶钢材 021-26093683 资讯监督:瞿忠忠 021-26093780 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。