概述:随着疫情进入常态化防控新阶段,生产生活秩序已基本全面恢复。在经历了长达40多天的供需错配阶段,市场热轧品种价格呈现了明显波动的行情,品种间的价格在共振中也呈现了差异化的表现。分品种来看,全国热轧板卷平均吨钢利润约在76元/吨以上,同比减少62.56%;螺纹钢平均吨钢利润约在296元/吨以上;而冷轧板卷平均吨钢利润基本处于盈亏平衡点上徘徊。2020年上半年“长强板弱”的态势继续维持,价格重心同比继续下移,进入三季度,市场卷螺的价差会否出现修复态势?板卷供需结构变化对价格波动预期又将如何?本文将通过以下数据分析来简单探讨。

一、利润压缩倒挂压力大 品种价差缩小卷板价格弱

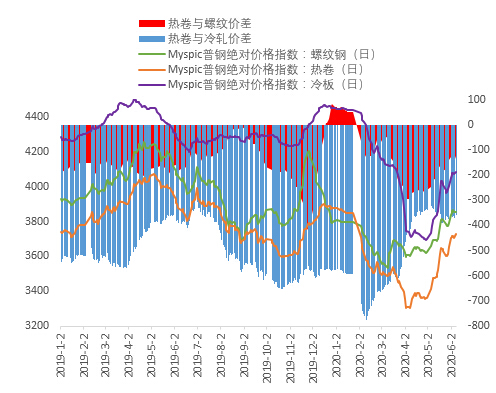

图1:Myspic普钢绝对价格指数对比(单位:元/吨)

数据来源:钢联数据

首先,从Myspic热轧卷板与螺纹钢、冷轧板卷普钢绝对价格指数走势来看,2020年1-5月份,热轧板卷最高价格出现在1月2日为3879.16元/吨,最低价格出现在4月2日为3304.73元/吨,高低价差为574.43元/吨;螺纹钢最高价格出现在6月4日为3864.65元/吨,最低价格出现在3月10日为3534.4元/吨,高低价差为330.35元/吨;而冷轧板卷最高价格出现在1月10日为4449.7元/吨,最低价格出现在4月29日为3695.31元/吨,高低价差为754.39元/吨。2020年1-5月全国热轧板卷现货平均吨钢盈利约在76元/吨以上,同比减少62.56%;螺纹钢现货平均吨钢盈利约在296元/吨以上,同比减少40.48%;而冷轧板卷平均吨钢利润基本处于盈亏平衡点上徘徊,同比略有改善。

从Mysteel跟踪的卷螺价差来看, 2020年1-5月,卷螺价差由正值转为负值,在二季度末逐渐缩小至-200元/吨以内,表明热轧基本面得到改善对价格形成更直接的支撑和刺激;冷热价差方面,年初虽扩大到700元/吨以上,但二季度又快速回落并徘徊在300-400元/吨的水平,表明冷轧价格承压表现最为突出。整体看来,2020年1-5月份,螺纹钢跌幅相对最小且率先止跌,冷轧板卷跌幅最大且最后止跌,热轧板卷率先下跌且绝对价格最低,整体呈现螺纹钢强于热轧板卷强于冷轧板卷品种的态势,螺纹钢仍是盈利水平最好的品种。

二、产能利用率小幅下降 三季度增幅弹性大

图2:全国热轧产能利用率(单位:%)

数据来源:钢联数据

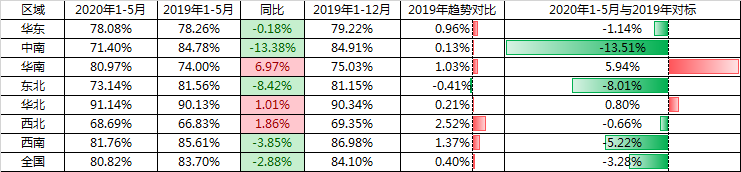

表1:各区域钢厂产能利用率对比情况

数据来源:钢联数据

据Mysteel调查,2020年1-5月,从钢厂开工率与产能利用率来看,全国88%的热轧钢企样本平均开工率为88.04%,年同比降4.08%;平均产能利用率为80.82%,年同比降2.88%。具体受疫情停产、环保限产、铁水供应不足或轧线检修的影响,中南、东北、西南、华东区域钢厂的生产线检修情况较多或检修周期较长,因此产能利用率同比不同程度减少,其它华北、西北区域钢厂产能利用率同比不同程度增加,且以华南区域钢厂产能利用率增幅最大。

从2019年各区域钢厂产能利用率平均水平趋势来看,下半年中南、华北、华东、华南、西南、西北区域钢厂的产能利用率呈现增涨,其中中南增幅最小,而西北增幅最大,仅东北区域的产能利用率有所放缓。而从2020年1-5月产能利用率对比2019年的平均水平来看,现除华北、华南区域的产能利用率最为旺盛外,其余区域的产能释放均不同程度低于去年平均值,因此三季度相应区域的产能利用率释放值得关注,整体供应端有较大的增幅弹性。

三、热轧商品卷总量与内部供料总量保持分化

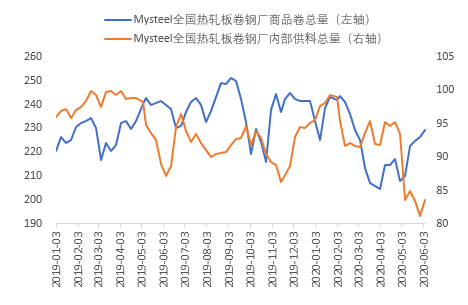

图3:全国热轧板卷钢厂商品卷总量与内部供料总量(单位:周/万吨)

数据来源:钢联数据

分类来看,据Mysteel对全国88%的热轧钢厂周度调查显示,如图3所示,2019年三四季度热轧商品卷总量呈现由“M”转“W”的供应态势,周均总产量约在240.38万吨,而内部供料总量则呈现双“V”的供应态势,周均总产量约在91.97万吨。2020年1-5月,热轧商品卷的周均总产量约在223.94万吨,同比减少2.89%,低于2019年周均产量约4.73%;内部供料量周均总产量约在92.56万吨,同比减少4.77%,低于2019年周均产量约1.53%。

整体看来,商品卷产量与内部供料产量分化较为明显,结合二季度冷热品种价差徘徊在300-400元/吨的较小幅度来看,二季度末内部供料产量处于相对低位,后期存在较大的弹性恢复空间,但2019年三季度的产量水平未好于上半年表现,因此在冷热价差有待修复的情况下,其产量恢复有待需求释放,而伴随内部供料量的恢复,热轧商品卷总量在维持高位生产供应压力的情况下存趋缓预期。

四、成交同比明显萎缩 华东大区供需矛盾较为突出

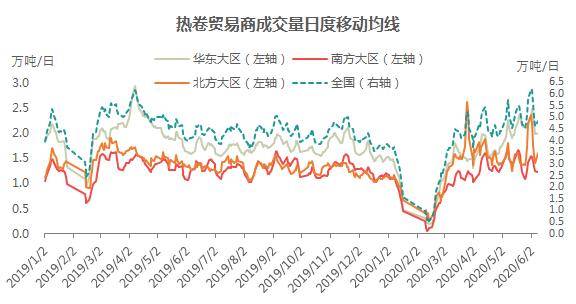

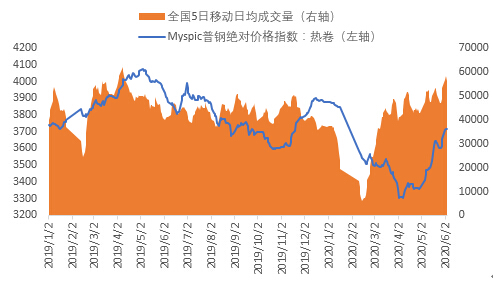

图4:热卷贸易成交量日度移动均线(单位:万吨/日)

数据来源:钢联数据

需求方面,据Mysteel每日成交量跟踪显示,同口径对比,2020年1-5月全国每日成交量在疫情过后呈现逐渐恢复释放态势,日均成交量水平约38671吨,同比减少19.67%,低于2019年日均水平约6341吨,约14.09%。分大区域来看,2020年1-5月日均成交量呈现华东大区大于北方大区大于南方大区的情况,具体量分别为14678吨、13280吨、10713吨,同比分别减少26.7%、减少11.6%、减少18.55%,表明2020年1-5月华东大区的需求萎缩最为明显。

而从2019年三季度与二季度的数据对比来看,虽2019年三季度环比二季度减少9.1%,具体华东大区日均成交量减少14.53%、南方大区减少3.26%、北方大区减少7.01%,表明南方大区的需求相对稳定。现阶段整体日均成交量尚处低位,因此2020年三季度的需求或降幅有限,若受疫情影响后的需求维持较好恢复,则不排除有增幅表现。结合区域供应来看,华东大区供需矛盾较为突出,北方大区或供需矛盾表现尚可,南方大区则次之。

图5:全国热卷日均成交量与绝对价格指数(单位:吨、元/吨)

数据来源:钢联数据

而结合价格来看,2019年二三季度市场呈现量升价涨和量降价跌的正相关态势,随后四季度价格滞后于需求表现。而2020年1-5月,一季度受疫情影响呈现无量下跌,二季度呈现量升价涨的态势,商家亏损压力得到改善,但2020年后量价重心继续下移的表现仍较突出,市场情绪保持谨慎观望较重。

五、全国热轧总库存量同比增加 市场活跃度有所下降

图6:全国热轧总库存(单位:万吨)

数据来源:钢联数据

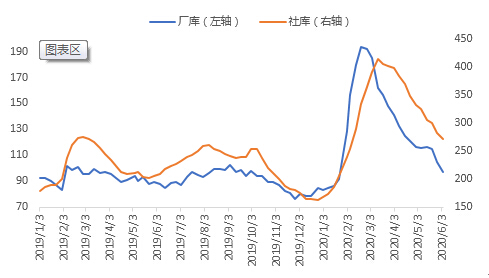

图7 :全国热轧钢厂库存与社会库存对比(单位:万吨)

数据来源:钢联数据

再看库存情况,2020年1-5月总库存量消化呈现创历史新高后快速消化的态势,周均库存量约445万吨,同比增加39.5%,高于2019年周均水平约40.82%。截止至5月底,整体热轧品种的钢厂与社会库存总量约为369万吨,同比去年增幅为24.24%。具体厂库周均量约为133万吨,同比增加43.01%,高于2019年周均水平约44.57%;社会库存周均量约为312万吨,同比增加38.67%,高于2019年周均水平约39.91%。

目前看来,厂库增加与减少的斜率均快于社会库存的变化表明前者受疫情影响转库受到影响,后者则在市场复工后转库与消化节奏明显较快,同时钢厂直供比例相应增加。现阶段热轧总库存量已降至2019年峰值水平,整体仍处于较高水平,三季度市场将面临资源叠加的降库压力,对价格或形成高度抑制作用。

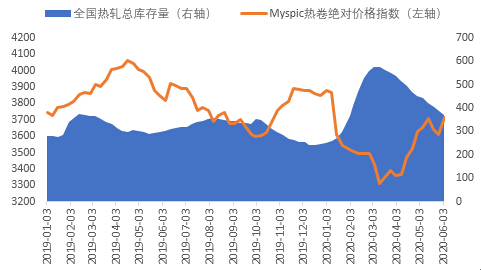

图8 :全国热轧总库存量与热卷绝对价格指数对比(单位:万吨、元/吨)

数据来源:钢联数据

结合价格来看,2019年二、三季度市场库存呈现缓慢下降后逐渐增加,价格则加速震荡回落的态势,随后四季度库存高位回落,价格止跌反弹的态势,年末市场囤货意愿明显减弱,去库存节奏加快。进入2020年,一季度受疫情影响库存被动增加,创历史新高,热轧价格断崖式下跌,二季度快速消化,价格止跌大幅反弹,整体月度均价重心有所上移。但在供应维持高位预期的情况下,预计三季度库存维持高位运行,市场价格或高位承压渐显。

六、下游需求增幅下降居多 大型拖拉机产量同比抢眼

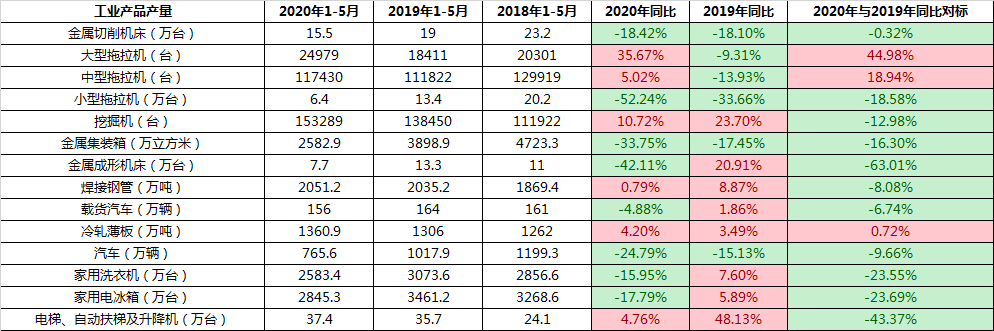

表2 :工业产品产量

数据来源:钢联数据

从与板材相关的下游需求数据来看,截止至2020年1-5月,在与热轧板卷直接相关的工业产品中,除大、中型拖拉机、挖掘机、焊接钢管产量同比正增长外,其余金属切削机床、小型拖拉机、金属集装箱、金属成形机床、载货汽车等产量数据同比呈现不同程度的负增长,其中挖掘机的产量保持正增长,或表明产品库存得到消化的同时,后期公共基础设施(如公路、铁路及城市公共交通)方面仍有较好的需求预期,其次焊接钢管同比也保持个位数增长,表明焊接钢管产量也相对较大,对后期地下输送水、煤、气、油等物质存在建设或改造需求。由此看来后期铁公基建设仍属主流。

从年度同比数据来看,除大、中型拖拉机的产量呈现正增长;其余工业产品的产量数据同比呈现双位数居多的负增长,这也是2020年1-5月全国热轧总库存水平同比大幅累库的原因,另在相关工业产品表现出低产量的情况下,高库存低需求的错配格局导致热轧价格率先下跌且绝对价格最低,但在月环比的表现来看,5月的需求得到较好恢复。再看与冷轧板卷直接相关的工业产品数据,冷轧薄板与电梯、自动扶手电梯及升降机的产量同比维持正增长,或表明在房地产开发投资增速有所回落的情况下,楼房在去库存中已处于了室内装修阶段,虽其配套的家用洗衣机、家用电冰箱的产量维持负增长,但相应产品的需求或存滞后性表现。

七、总结

总体来看,上半年品种价差缩小卷板价格弱,价格重心下移,利润压缩倒挂压力大,三季度冷热价差有待修复,价格或冲高承压。

上半年产能利用率同比小幅下降,华东大区基本持平,南方大区降幅最大,三季度供应端整体增幅弹性大。

上半年二季度末内部供料产量处于相对低位,后期存在较大的弹性恢复空间,热轧商品卷总量在维持高位生产供应压力的情况下存趋缓预期。

上半年成交量同比明显萎缩,华东大区供需矛盾较为突出,北方大区或供需矛盾表现尚可,南方大区则次之,三季度北强南弱格局或有所维持。

上半年热轧总库存创历史新高后快速下降,二季度末热轧总库存量已降至2019年峰值水平,整体仍处于较高水平,三季度市场将面临资源叠加的降库压力,对价格或形成高度抑制作用。

上半年下游需求增幅明显下降,但伴随库存消化,二季度价格重心有所上移,三季度工业产品存错配调整,对冷热价差存恢复可能。

资讯编辑:黄家豪 021-26093739 资讯监督:孙亚琼 021-26093659 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。