һ�ܸ�����

∎��������

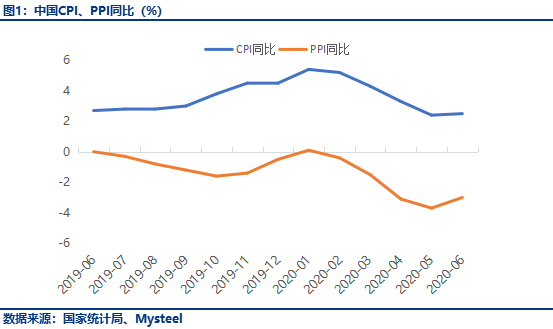

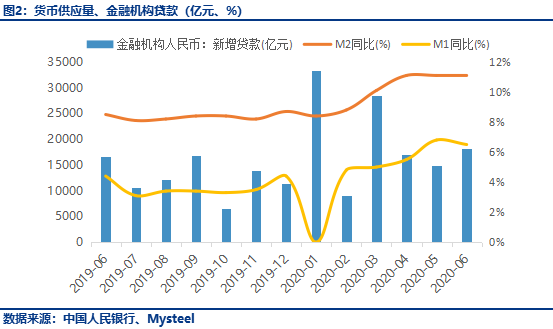

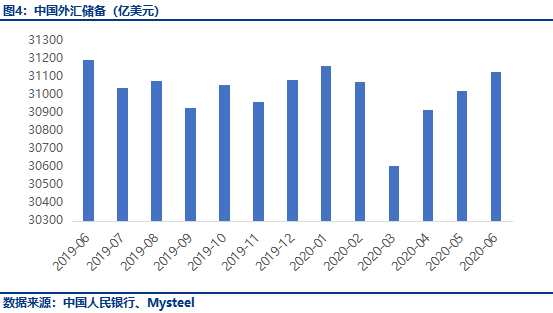

6�·ݣ�CPIͬ������2.5%�������˴�ǰ����4���µĻ�����档PPIͬ���½�3%�������״λ�����6�·�������ʹ�ģ����Ϊ3.43����Ԫ��������ͬ�ڶ�8099��Ԫ����������6��ĩ���ҹ���㴢����ģΪ31123����Ԫ��������������������

∎���ʷ���

������������7�����ʾ��飬����ά���ֽ����ʺ�3���ڹ�ծ������Ŀ����0.25%���䡣�����µ�2020��ȫ��GDPԤ����ή��3.8%��֮ǰԤ�ƻ�ή��2.4%��

∎�����ʲ�����

������Դ���ϵ�ʯ������Ԥ�ڣ��ͼ����壨7��10�գ��������ǣ���Ԫ���ܼ����յ�������������¼����K�����ߣ���Ϊһ����������ܰٷֱȵ������¹������з�ȡ�ý�չ�Լ��Ƽ�������ǿ�����ƶ��������壨7��10�գ��������ǣ���ծ�����ʷ��������ʧ��1800�ؿڣ����������������ǡ�

һ�����ں�ۣ�6��PMI��������������ʹ�ģ��Ԥ��

��һ��6��CPI�º����� PPI����

6�·ݣ�CPIͬ������2.5%���Ƿ�����������0.1���ٷֵ㣬�����˴�ǰ����4���µĻ�����档PPIͬ���½�3%��������������խ0.7���ٷֵ㣬�����״λ�����PPI������5���½�0.4%תΪ����0.4%��ʱ��4��������������,PPI����̬��ȷ����

������CPI��������Ҫ����������߲˼۸���������Ӱ�죬���ڶ����Ŷ����°���Ԥ��CPI������۸��Ƿ����ٻ����������Բ����ѹ���£������ٻ��䡣6��PPIͬ�ȵ�����խ������Ԥ�ڡ�6�¹��ʴ�����Ʒ�۸�������5�µĻ���̬�ƣ�ʯ�ͼ۸�������У���ɫ�����۸�ȫ�����ǣ��������ڻ�����ҵ��Ʒ�۸���������ϸ��������������ã���ҵƷ���θ��գ����������ƶ�ˮ�����ֲļ۸����ǡ�Ԥ�ƺ�������Թ�ҵ��Ӱ���һ�����ˣ�δ��PPI������խ�Ǵ�����¼���

������M2ͬ����11.1% �������ڳ�Ԥ��

�������¹�����������ʾ��6��M2ͬ������11.1%��Ԥ��11.2%��6����������Ҵ���1.81����Ԫ��ǰֵ1.48����Ԫ��6�·�������ʹ�ģ����Ϊ3.43����Ԫ��������ͬ�ڶ�8099��Ԫ��

������6���������������г�Ԥ�ڣ������ﵽ3.43���ڣ�ͬ�ȶ���8056.7��Ԫ����Ȼ��������3�·�������ͬ�ȶ������ƣ��������3-5���¾�1.7���ڵ�������Ȼ�����ԷŻ���6��M1���ٻ���0.3���ٷֵ���6.5%��M2ͬ���������ƽ��11.15%�� M2�Ͽ��������յ����ں��Ŵ������»��ҳ���������֧�ţ�ֵ�ù�ע����6�����Ź��е����Ǻͷ��ز����۵����£������ŵĴ��ͬ�ȶ���1���ڣ��ǽ��ڻ���������ͬ�ȶ�����Ψһ֧�š�

չ���°��꣬�����Ŵ�����ҵծȯ��֧�ž����ٱʼ�����ѹ�����Ŵ����棬ǰ���Ŵ�Ͷ�Ź�������°�����ҵ������ת���Ŵ��������ˣ���������ҲҪ����ڻ���“���պ��Ŵ�Ͷ�Ž��࣬���г�����ʵ������һ��”������ծȯ�г���������Ҳ��ʹ����ҵͨ��ծȯ�г����ʱʼ��٣�ͬʱ��������С��ṹ�Դ��ļ��Ҳ�������ڸ����γ�һ��ѹ�ơ��ۺ�����������֧���ϰ������ڸ���������ծȯ���°����������������⣬�����Ŵ�����ҵծȯ���ʵļ����������������ű�������

��������һ��������ר��ծ������´�

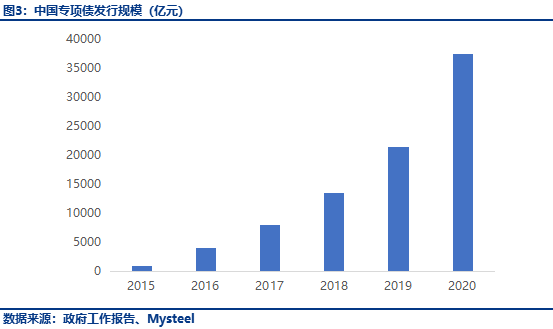

��ǰ������������ʡ�����������´���һ���ط�����ר��ծ��ȡ���ǰ��5����Ѯ��ȫ���˴���2020�������ط�����ר��ծ����Ϊ3.75����Ԫ���۳���ǰ�´��2.29���ڶ�ȼ�������С�����ʱ����2000�ڶ�ȣ������´�Ķ��Ϊ1.26���ڡ�

�������ӷ�������������6��ĩ����������֯����ר��ծȯ22313��Ԫ�������ǰ����ȵ�97.4%�����У�����5������ר��ծ���й�ģΪ9980�ڣ�������ʷ�¸ߡ�δ��һ��ʱ�䣬ר��ծȯ��Ϊ�����۵�������“���ȭ”�ı�ѡ��֮һ������Ϊ���÷�չ“������Ч”�����á�

���ģ��ҹ���㴢����ģ������

�����������ֹ���������������ʾ����������6��ĩ���ҹ���㴢����ģΪ31123����Ԫ����5��ĩ����106����Ԫ���ҹ���㴢����ģ��������������������

������6�£��ҹ�����г��������屣��ƽ�⡣���¹ڷ�����������ȫ�����С���Ҫ���һ��Ҽ������̼����ߵ�����Ӱ�죬���ʽ����г�����Ԫָ��С���µ�����Ҫ�����ʲ��۸��������ǡ�����������ʲ��۸�仯�������ۺ����ã�������㴢����ģ������

�������ʺ�ۣ���������ά�����ʲ��䣬�����µ�2020��ȫ��GDPԤ����ή��3.8%

��һ����������ά�����ʲ���

7��7�գ�������������7�����ʾ��飬����ά���ֽ����ʺ�3���ڹ�ծ������Ŀ����0.25%���䡣

����������������ʾ������ȡһ�б�Ҫ��ʩ��ȷ��ծ�м�����ת��ʵ��������Ŀ�ꡣ��CPI�ȶ��ﵽĿ��ǰ�����Ϣ���������ܳ��ر��ֿ��ɵ������������Ҫ�Ļ���������ծȯ�����ģ����ʵ��Ŀ��Ĺ����г��ֽ�չǰ��������Ŀ�꽫���ֲ��䡣

�����������µ�2020��ȫ��GDPԤ����ή��3.8%

�����µ�2020��ȫ��GDPԤ����ή��3.8%��֮ǰԤ�ƻ�ή��2.4%��

������������Ϊ���仯��Ҫ��ӳ����ӡ��Ϊ�������г��ܵ��������ʱ��Ĵ����������Ϊȫ�ý���2021����2023�����“������ǿ������”��ȫ��ƽ���������ϳ���4%�����˴δ������ϵ��������ԵIJ�����ʧ��

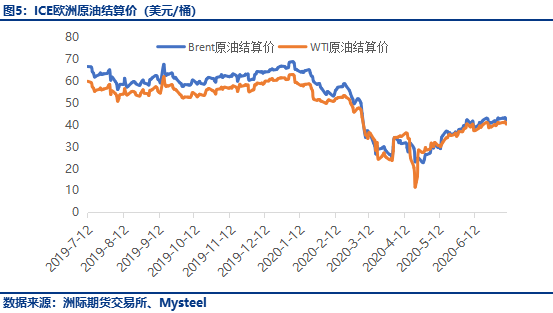

���������ʲ���������Դ���ϵ�ʯ������Ԥ�ڣ������ʧ��1800�ؿ�

��һ��ԭ���г���������Դ���ϵ�ʯ������Ԥ��

�ͼ����壨7��10�գ��������ǣ�����WTIԭ��8���ڻ�����93���֣���40.55��Ԫ/Ͱ���Ƿ�2.3%��������ԭ��9���ڻ�����89���֣���43.24��Ԫ/Ͱ���Ƿ�2.1%��

������������Դ��(IEA)���䱨���н�������վ�����Ԥ���ϵ���Լ40��Ͱ����9,210��Ͱ����Ϊ���϶��ڶ����ȵ����������������Ϊ���������ء�IEAĿǰԤ�ƣ�2020��ԭ�������������½�790��Ͱ��2021�꽫����530��Ͱ��

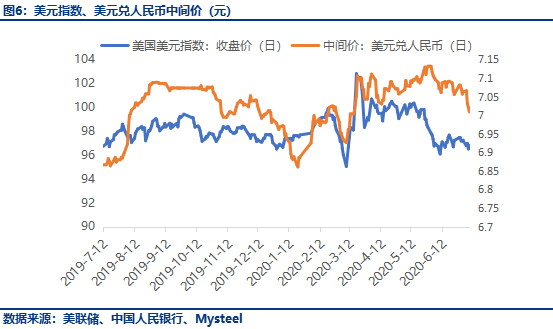

����������г�����Ԫָ�������յ�

��Ԫ���ܼ����յ�������������¼����K�����ߣ���Ϊһ����������ܰٷֱȵ�����������͵���96.23��ˢ��6��11�������µ͡�

��������Ԫ�Ҵ����G-10�����µ����������ڶ����ߵͣ������µ�0.51%������һ���������ĵ��ܵ�������Ȼ������ŷԪ���ľ������ڸ��գ�����û���˻���Ϊ���úܿ�ͻ�ָ�������Ŀǰ���ڶ������顢������ͳ����ѡ�١�Ӣ����ŷ�Լ�ȫ��ó���յȶ�����̫�ȷ���ԡ�

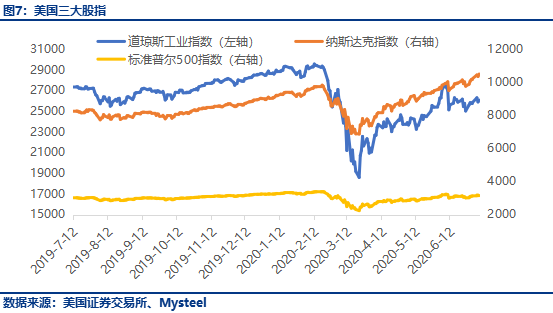

��������Ʊ�г��������ָȫ������

7��10�����̣�����˹��ҵָ������369.21�㣬��26,075.30�㣬�Ƿ�1.4%������500ָ��������1%����32.99�㣬��3,185.04�㣻������ѷ��Amazon����Netflix���ƶ�����˹����ۺ�ָ������69.69�㣬�Ƿ�0.6%������10,617.44�㣬���������¸ߡ�

�������й��¹������з�ȡ�ý�չ����Ϣ�����˾��ø��յ�ϣ�������Ƽ��ɱ�������ǿ�����ƶ��������壨7��10�գ��������ǡ�

���ģ�ծȯ�г�����ծ�����ʷ���

10����������ծ����������2.8�����㣬��0.633%������������4��24�����������ˮƽ����30���ڹ�ծ����������1.8��������1.326%�����ܵ�����խ��10.5�����㣬����һ����������������ծȯ�۸��������ʳɷ��ȡ�

������������ծ�����ʷ��������������״������������Ӱ��ĵ�����ʱ���ˣ���ʹͶ����������У�����ծȯ���������������ڱ����µ���ԭ�����������ij������ӣ�Ͷ�����µ�������Ԥ�ڡ�

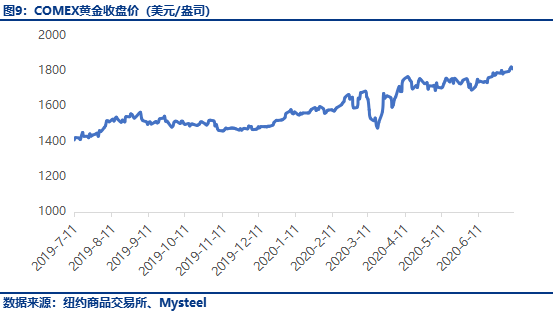

���壩�ƽ��г������ʧ��1800�ؿ�

7��10�գ���������µ���ʧ��1800�ؿڣ��������ۼ�����1.3%���ϣ��������������ǡ������������ÿ��˾1818.02��Ԫ������2011��9�����������ˮƽ��

�������ƽ�ص������볡�ĵ�λ�����Ϊ��һ�����ǻ��۶��ܡ���ʷ���ݱ�����7-8�»ƽ�ļ�����Ͷ������������ǣ�ͬʱ����ʱ��Ĵ������Ϊ�ƽ�����˴����������ʱ��������ͷ���п��ܻ������8��ĩ���ӻƽ���е���Ա��֣�7-8����һ��ת�۵㣬���л������ʱ����ʢת˥���ƽ��������С�

�ġ�����Ҫ�㣺�й�������������GDP�Ⱦ�������

��һ���й�������������GDP���̶��ʲ�Ͷ�ʡ���ҵ����ֵ

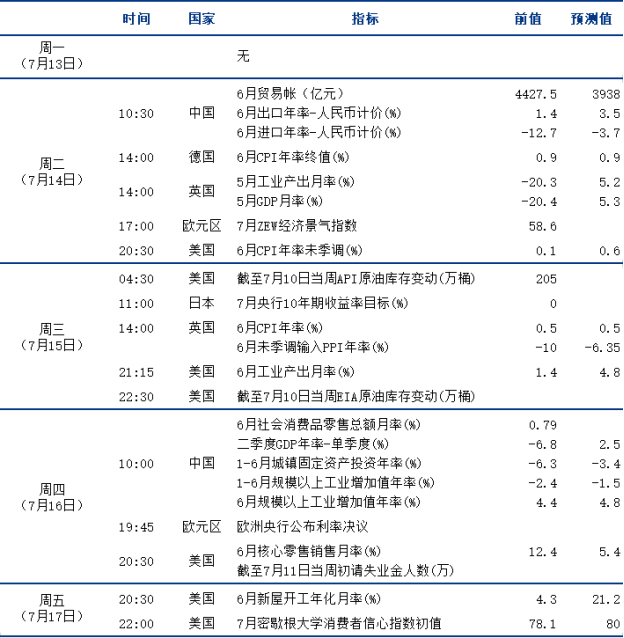

ʱ�䣺���ģ�7��16�գ�

�����������Ⱥ��ϰ��꾭�����ݽ��ս�������������ʿ��Ϊ��������������������Ͷ�ʺ����Ѽ������ƣ�������GDP��������ת�����������Ϊ�����Ȳ������ṩ�����������ڵ������߳����������ƶ����ü�������Ϊ�ʱ��г���չ�ṩ���Ӽ�ʵ�Ļ�����֧�š�

��ҵ����ֵ���ٿ���С���ӿ졣6�£����缯���վ���ú��ͬ�����ٴ�����ֵ���䣬������������խ����¯�����ʱ�����70%���ϸ�λ���У��ӽ�ȥ��ͬ��ˮƽ��

�������ٿ��ܼ���������6��1����6��18��ȫ�����ҵ����ͬ������49%����5������41.1%��һ���ӿ졣����Ԥ�ƣ�6������ͬ�������ϻ�����-1%���ҡ�

�̶��ʲ�Ͷ�ʿ��ܽ�һ�����ơ�5�»���Ͷ������������������λ�����ز�Ͷ�����ٽӽ����鷢��ǰˮƽ������Ԥ�ƣ�6�¹̶��ʲ�Ͷ����������2%���ҡ�

���������������ܹؼ����ݺ��¼�һ��������ʱ�䣩

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����