�������ӹ�Ӧ������2020��ȱ�����Ӧ��������ȫ��������������������Ӧ����������������������2020��1-5�·���������Ҫ��ɫ�ҵ�����ͬ��ȥ�꽵��Ϊ10%-25%��������Ϊ��Ҫ�ն���ͨ�����������Ӱ��ϴ����������ͬ��ȥ������Ҳ��λ�ڸ�����֮�ף��������������ϵ������ͬ��ƽ�������ﵽ49%��11%����˽�Ϲ�������棬2020��ȱ�������Ҫ�����Ϸ����Ӷ������ϱ��۲����ʧ�⡣

һ�����Ʒ���г������ֱ���

����ҵ������һ������������ˮƽ����Ҫָ�꣬���ž��õķ�չ,����ҵ���ҹ���������ռ�ı���Խ��Խ���ݹ���ͳ�ƾ����ݣ�2019���ҹ��ڶ���ҵ����ֵΪ386165��Ԫ������5.7%���ڶ���ҵ����ֵռ����������ֵ����Ϊ39.0%���ع鵽��������ҵ�������������ʵij䵱������ҵ��Ҫ����ԭ���ϵĽ�ɫ��

�ҹ���ĵĹ����֣���������������������Ҫ��Ӧ�أ����ϡ���������Ҫ����أ����ж����ǵ��͵IJ���������������ǵ��͵IJ��������������������в��ܺ��ⲿ�������������ͣ������������в��ܹ����͡�

����Mysteel��2019���Ʒ�ֲ����IJ�����������������������п��Ӧ����ǰ���������ܲ���ռ�ȷֱ�ﵽ77%��67%��82%�����У���п������ռ��һ�룬��������Ҫ��Ӧ��������Ϳ���ߣ���˶�п��Ҫ��Ӧ�ڻ����Ͷ������� �������������б��ֲ���ռ�������ֱ��������95%���ң�������Ϊ�����Ŀ����Ʒ�Լ�����������������������������Ҫ���ֲܷ��ڻ�����������������2019�����ռȫ���ı��طֱ�ߴ�70%��83%��

�����ݸ��������������ռ�����ж������ε���������Mysteel��2020���������е��������ܾ�������������������������п�������Ҫ���е�Ϊ�����ͻ��ϣ�������������ܺ�ռȫ�������طֱ��46%��76%��85%��

��1����ҪƷ���������ռȫ������

|

Ʒ��������ȫ������ռ�� |

|||

|

Ʒ�� |

���� |

���� |

���� |

|

���� |

40% |

19% |

18% |

|

���� |

28% |

19% |

20% |

|

��п |

22% |

10% |

50% |

|

��Ϳ |

23% |

5% |

58% |

|

�������� |

70% |

/ |

/ |

|

���� |

83% |

/ |

/ |

������Դ���ҵĸ�����

��2����ҪƷ���������ռȫ������

|

Ʒ��������ȫ�����ռ�� |

||||

|

Ʒ�� |

���� |

���� |

���� |

���� |

|

���� |

25% |

21% |

16% |

7% |

|

���� |

31% |

45% |

5% |

1% |

|

��п |

29% |

56% |

4% |

2% |

������Դ���ҵĸ�����

�����ϱ��۲���С��Ҫ����Ϊ����������

������Ϊ��Ҫ�����ѵ��Լ��ֲ�ԭ������أ������������˷ѼӼ�ԭ���ϱ�����һ���ļ۲�ռ䣬��Ҳ��Ϊ���Ͻ������������ܵ��ͷţ�������Դ�������ӣ��ϱ��۲������С�����ơ�

���ڱ��������������������������µ���Դ�����Ϸ�������ӣ���������Ϊ��Ҫ���ն����ѵأ��ٵ��Ӵ��ڼ��ڵ����أ�����һ���ȵĹ���ѹ���ϴ���Mysteel�����������ٵ���������������п���ϱ��۲�������������Ϊ���������ص��µ��ϱ��۲���С������Ϊ“����”��

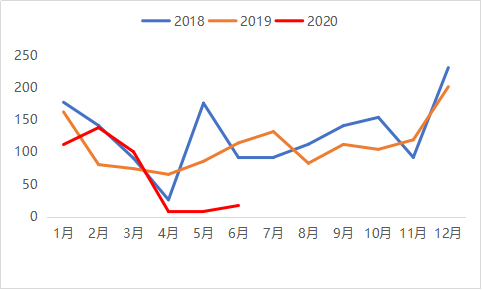

ͼ1�������ִ����������۲�����ͼ����λ��Ԫ/�֣�

������Դ����������

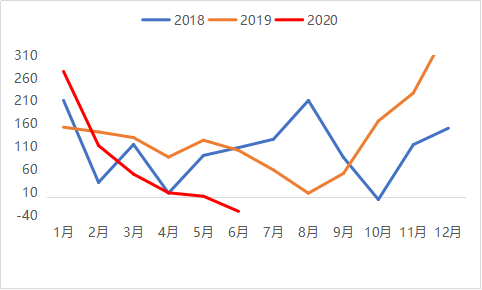

ͼ2�������ִ����������۲�����ͼ����λ��Ԫ/�֣�

������Դ����������

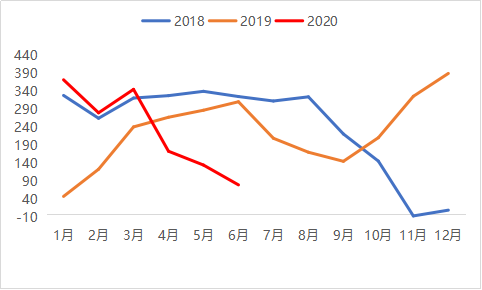

ͼ3����п�ִ����������۲�����ͼ����λ��Ԫ/�֣�

������Դ����������

����������Ʒ���ϱ��۲��쳣ʧ�� ��Ҫ����Ϊ��ǿ����

����Mysteel���İ��Ʒ���ϱ��۲�仯��2020��������ϱ��۲�����������ϱ��۲������ƽ����������ʱ��γ��ֻ��ϼ۸���ڻ����۸�������ܴӸ�Ʒ�ֵı��ֻ�����ά�ֵ�ʱ�������������Կ�����һ��������ϱ��۸���֣�2020����Ϊȫ���¹������ͻ������������ή�������Ľ���������Ĺ������ȥ̽Ѱ�۲�ʧ�ⱳ��������ڡ�

��2����������������п�������ϱ��۲���ȱ仯

|

�� |

����ƶ������ϱ��۲���ȱ仯 ��λ��Ԫ/�� |

||||||||

|

�·� |

4�� |

5�� |

6�� |

||||||

|

Ʒ�� |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

|

���� |

26 |

65 |

8 |

176 |

86 |

8 |

92 |

114 |

17 |

|

���� |

9 |

87 |

9 |

91 |

124 |

2 |

108 |

102 |

-31 |

|

��п |

329 |

269 |

175 |

340 |

288 |

136 |

340 |

288 |

136 |

������Դ���ҵĸ�����

�ġ��ӹ���Ƕ��ж��ϱ��۲�ʧ��

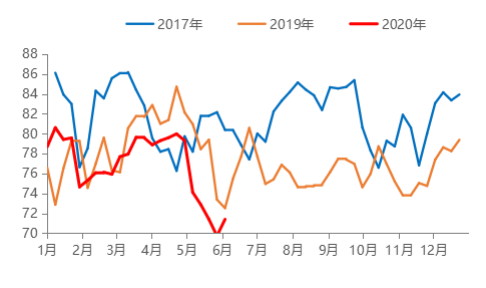

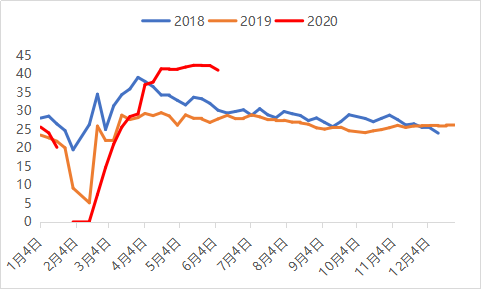

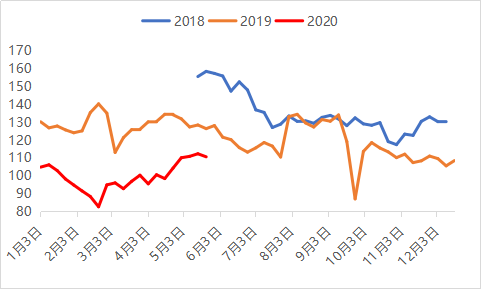

��Ӧ�Ƕȣ�2020��������ǰ�������㣬���ȼ۲��800Ԫ/�ֿ����½�������400Ԫ/�֣�����Ʒ�ֳ�������5�·��ָ�֮ǰ�����������������ش����ֳ��ӵ�ѹ�������������ܿ���Ͷ���ѹ��˫�����ص�Ӱ�죬2020��ֳ��������ȼӴ�������4-5�·ݲ�������������ĵ͵㡣

������������2020��1-5�·�����������ȫ���ܾ�����ͬ��ȥ��ֱ��½�3.5%��2.3%�����������������������ܾ�����ͬ��ȥ�꽵���ﵽ10.1%��9.4%�������������������������ܾ�����ͬ��ȥ�겻�������������ֱ���8.6%��6.4%������Ӳ���������Ϊ���Ե�4��5�·�ʱ��ά��������������������������ߵĽ������Ǵﵽ20.9%������ά�ȵ�ͬ�Ƚ���Ҳ��ά����10%���ϣ�Զ����ȫ��ά�ȵĽ��������������������ߵ��������Ǵﵽ20.3%��

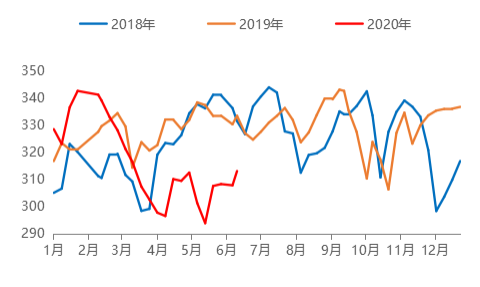

ͼ4�������������������ͼ����λ����֣�

������Դ����������

ͼ5�������������������ͼ����λ����֣�

������Դ����������

��4������2019-2020����ܾ�����ͬ�ȱ仯

|

�����ܾ�������ͬ�ȣ�2020-2019�� ��λ����֡�% |

||||

|

ʱ�� |

���� |

���� |

���� |

ȫ�� |

|

2018��1-5�� |

57.7 |

135.4 |

9.2 |

320.3 |

|

2019��1-5�� |

63.7 |

133.3 |

10.0 |

327.8 |

|

2020��1-5�� |

57.3 |

133.6 |

10.9 |

316.4 |

|

2018��4-5�� |

58.2 |

141.3 |

8.9 |

331.8 |

|

2019��4-5�� |

64.2 |

134.1 |

9.2 |

332.4 |

|

2020��4-5�� |

50.8 |

132.7 |

11.1 |

306.0 |

|

2018��3-5�� |

56.8 |

138.2 |

9.1 |

324.0 |

|

2019��3-5�� |

63.0 |

133.2 |

9.9 |

328.9 |

|

2020��3-5�� |

52.7 |

131.7 |

10.9 |

306.0 |

|

1-5���ۼ���ͬ�� |

-10.1% |

0.2% |

8.6% |

-3.5% |

|

4-5���ۼ���ͬ�� |

-20.9% |

-1.0% |

20.3% |

4.9% |

|

3-5���ۼ���ͬ�� |

-16.4% |

-1.1% |

10.6% |

0.2% |

������Դ���ҵĸ�����

��5������2019-2020����ܾ�����ͬ�ȱ仯

|

�����ܾ�������ͬ�ȣ�2020-2019�� ��λ����֡�% |

||||

|

ʱ�� |

���� |

���� |

���� |

ȫ�� |

|

2018��1-5�� |

16.7 |

24.0 |

6.1 |

83.2 |

|

2019��1-5�� |

15.2 |

21.5 |

5.9 |

78.6 |

|

2020��1-5�� |

13.8 |

22.9 |

6.3 |

76.9 |

|

2018��4-5�� |

16.8 |

24.3 |

5.9 |

83.7 |

|

2019��4-5�� |

14.6 |

22.2 |

5.6 |

79.7 |

|

2020��4-5�� |

12.8 |

21.9 |

6.5 |

75.7 |

|

2018��3-5�� |

16.6 |

24.1 |

6.0 |

83.4 |

|

2019��3-5�� |

14.9 |

22.1 |

5.8 |

79.8 |

|

2020��3-5�� |

13.2 |

22.5 |

6.3 |

76.5 |

|

1-5���ۼ���ͬ�� |

-9.4% |

6.2% |

6.4% |

-2.3% |

|

4-5���ۼ���ͬ�� |

-12.8% |

-1.6% |

15.7% |

-5.0% |

|

3-5���ۼ���ͬ�� |

-11.0% |

1.9% |

9.3% |

-4.1% |

������Դ���ҵĸ�����

����Ƕȣ�������Ʒ���������������ϱ��۲��쳣����Ҫԭ���ǻ������������ø������ǿ��������������Ϊ�����Ŀ�����Բ�Ʒ�������Լ�������Ϊ������������Ҫԭ���ϣ����߲����ı仯���������������������Ҫ��Ӱ�졣����Mysteel�ĵ��У�2020��Ⱥ��ܲ��������������������6�³��������ܶȲ����Ѿ�����8�ܴ��½�3���¸ߣ�������2020��4-5�·ݣ������ۼƲ���ͬ��ȥ�������ﵽ45%��������ĸ��ԭ���������ֲ��������½���2020��1-5�·ݾ������ۼƲ���ͬ��ȥ���½�22.5%����4-5�·ݾ������ۼƲ���ͬ��ȥ���½�19.23%�����ֺ�����ͬ��Ϊ���ܵ���Ҫ���壬��Դ��ֲ������½������ܲ��������ӣ����д����½����ֶ�����������������Լ������������ֶ�����������������ֳ��˱����������á�

������Ʒ��������������Ϊȫ����Ҫ�ļҵ缰��������ҵ���������Լ���������ȫ���¹�����ı��������ϵ�����ֹ�ǹ�������ı����ƣ����������ش�����������Ŀ���ת��������Ʒ���ϱ��۲��쳣����Ҫԭ��������Э��ͳ�����ݣ�2020��1-5�£����������ֱ����778.7������795.7����������ͬ�ȷֱ��½�24.1%��22.6%��������ͳ�ƾֵ�ͳ�����ݣ�2020��1-5�£����䡢�յ���ϴ�»������ֱ���2845.3��7798.8��2583.4����λ����̨����ͬ�ȷֱ��½�12.7%��23.1%��10.6%�����б���1-5�·��ۼƲ���937.1��̨��ͬ������18.9%��

ͼ6�����ܷ���Ȳ�������λ����֣�

������Դ����������

ͼ7�����־���������Ȳ�������λ����֣�

������Դ����������

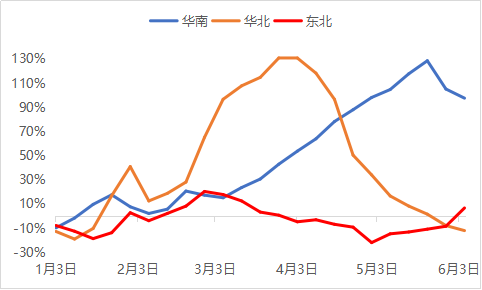

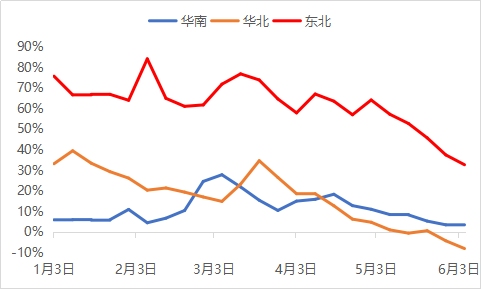

�ӿ��仯������2020���������������ϵ������ͬ��ƽ�������ﵽ49%��11%����������������������2020�껪�ϵ������ͬ��ȥ�������������Դ��ڻ����Ͷ���������

ͼ8��2020����������ϡ��������������ͬ�ȱ仯����λ��%��

������Դ����������

ͼ9��2020����������ϡ��������������ͬ�ȱ仯����λ��%��

������Դ����������

��Ϲ�������棬2020��ȱ�������Ҫ�����Ϸ����Ӷ������ϱ��۲����ʧ�⡣��Ӧ��������Ҫ��������������������ͣ�����Զ����ȫ�������仯������������ռ����С��������ͬ�ȳ��������������������Ϸ�����ת�������ͬ�������ϴ�����������ת�ã����������ͬ�ȳ����½���

�塢δ������۲����ƹ�ע�㼰�ж�

���������ڵĻ������ݱ仯���������������ȫ���Լ���������IJ������ֻ������ֳ��ӵ���ת�������ҡ���ȵ����������ů���ӿ��仯�������������Ƚ�����ƽ�����Ը��ڻ����Ͷ������������������ݱ仯�ܹ��������ã�������Ϊ��ǰ�ڹ�Ӧ�ļ������µĻ�������ƫ�ٺ������ͷŵ�����£��ᵼ�¶��ڵ�“�������”���Ӷ������ϱ��۲��С������

��Ѷ�༭����� 021-26093397 ��Ѷ�ල���˭U 021-26093393 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����