2020年注定是不平凡的一年,春节前后,一场突如其来的公共卫生事件打乱了全国钢材市场节后启动的节奏,工人无法返工,物流停运给工地开工带来极大的影响,整个钢材市场销售相应延后1-2个月,冬储库存消化较慢。回顾2020年上半年,河南建筑钢材市场价格呈现倒“N”的走势,截至7月9日,郑州市场安钢螺纹价格为3750元/吨,较1月初下跌20元/吨。整个上半年大部分商家心态较为悲观,郑州市场螺纹钢价格高点3840元/吨,较比去年高点下降410元/吨,利润空间大大被压缩,甚至出现亏损现象。展望三季度,河南建筑钢材市场又会呈现怎样的格局和走势?下面笔者将结合目前市场上的基本情况简要分析。

螺纹价格运行特点——波动幅度较小、均线下移

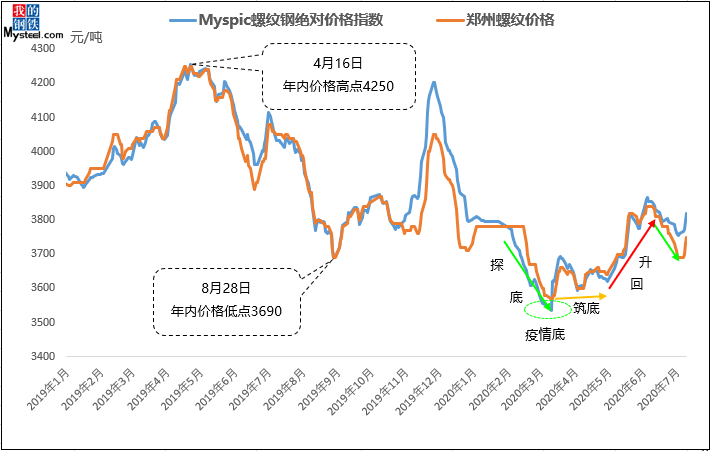

从绝对价格来看,今年郑州上半年螺纹钢均价3714元/吨,较去年均价下降344元/吨,并且价格波动幅度收窄。具体来看,今年上半年郑州螺纹钢价格高点为3840元/吨,出现在6月上旬,而价格低点为3570元/吨,出现在3月中旬,上半年价格波动幅度为270元/吨,整体波动幅度较小。

从价格走势来看,上半年河南建筑钢材市场价格处于窄幅震荡运行格局,具体表现为1-3月份由于春节假期效应,加上疫情影响下,物流受限,在高库存低需求格局下价格持续回落。3-4月份随着物流运输逐步恢复,钢厂发货及原料补库恢复正常,产量快速恢复,价格大幅向上拉涨。但在需求没有完全跟进和高库存影响下,价格也加速回落。4-5月份郑州地区下游建筑工程全面复工,用钢需求明显释放,在供需两旺的影响下,价格稳步筑底抬升。6月份在季节性雨季的影响下,需求受到抑制,价格出现缓慢下行。

图1:郑州市场上半年螺纹钢价格走势图 数据来源:钢联数据

河南钢材生产情况——疫情对河南钢厂生产影响相对较小,产量同比稳中有升

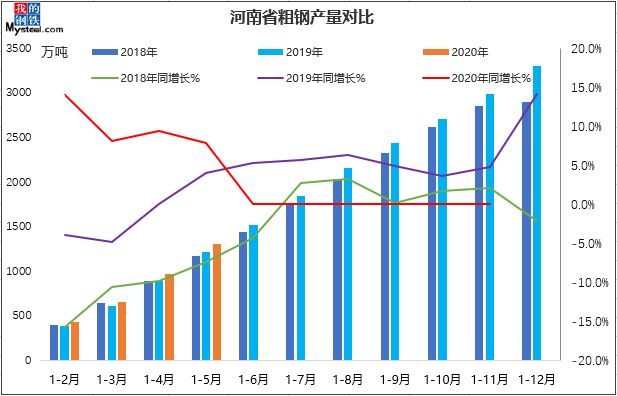

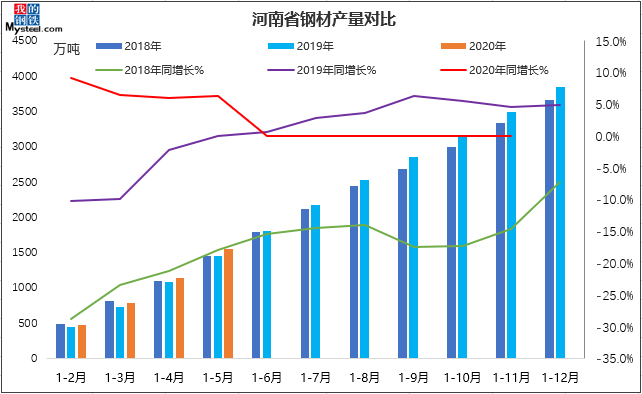

据统计,2020年1-5月河南省粗钢产量累计1305.48万吨,对比2019年同期增加94.8万吨,同比增幅为7.8%;2020年1-5月份河南省钢材产量累计1543.1万吨,对比2019年同期增加91.23万吨,同比增幅为6.3%。

由于春节假期效应,加上疫情影响下,一季度部分钢厂延长检修时间,随着疫情得到一定缓解以及物流运输逐步恢复,钢厂生产陆续恢复正常,二季度钢材生产利润高企,钢厂生产积极性较高,所以今年上半年河南地区粗钢以及钢材产量同比稳中有升。

图2:河南省粗钢产量对比图 数据来源:钢联数据

图3:河南省钢材产量对比图 数据来源:钢联数据

河南建材库存情况——常备库存持续走低,库存降幅收窄

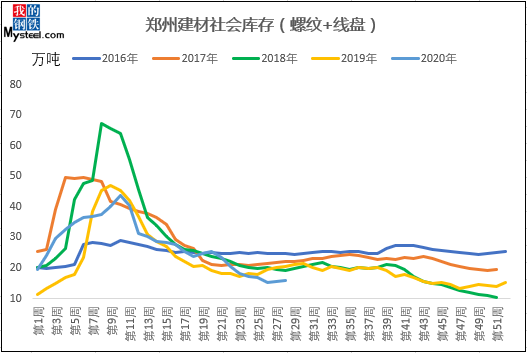

从上半年库存情况来看,郑州建筑钢材库存高点为43.8万吨,低点为15.23万吨,降幅较往年收窄。受疫情影响下,物流运输受限,工地开工情况较往年延后1个多月,需求跟进不佳,库存居高不下。而后,随着物流运输逐步恢复,下游建筑工程全面复工,用钢需求明显释放,库存大幅下降。从常备库存来看,由于仓库的分散化,导致市场配货及运输都较为困难,同时仓库分散使得商家管理成本明显增加,所以多数商家都减少了日常的库存量,库存资源尽量存放于钢厂或者以厂发工地为主,这样一来导致市场常备库存明显减少。据Mysteel调研数据显示,郑州上半年建材库存低点较同期下降4万吨,处于近5年以来的相对低位。

图4:郑州建材社会库存走势图 数据来源:钢联数据

主要钢厂资源投放情况——河南及山西资源占主导地位

从流通资源总量来看,2020年上半年河南省流通的建筑钢材资源总量约为946万吨,资源结构上,2020年上半年在河南省流通的建材资源中,本省建材资源占比为58%,山西建材资源占比为40%,位居第二,其他建材资源占比2%。

下游需求情况——开工进度虽有延后,基建地产支撑钢需

基建方面,2020年河南省重点建设项目名单共列项目980个,较去年增加约7.7%,2020年计划完成投资8372亿元,其中郑州市项目数量最多,为212个,总投资2026亿元。投资额占整个河南省投资额的24.2%,整体占比最大。房地产方面,2020年上半年南房地产开发投资小幅上升,1-5月房地产开发投资完成额累计2585.79亿元,较去年同期增加69.19亿元,同比增幅为3%。而房地产新开工面积和竣工面积表现较弱,1-5月河南房地产新开工面积累计5269.37万m³,较去年同期下降830.19万m³,同比降幅为14%。1-5月份河南房地产竣工面积累计901.9万m³,较去年同期下降392.12万m³,同比降幅为30%。表明今年上半年河南省房地产施工进度明显放缓。

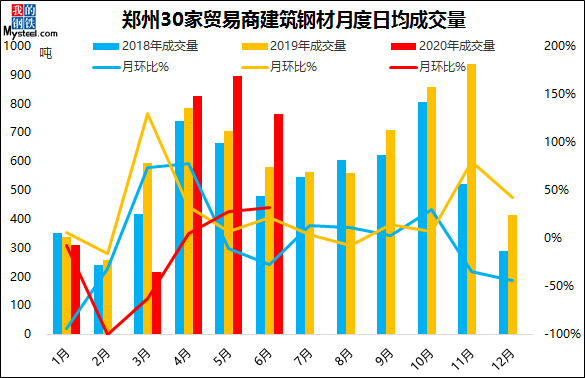

从建筑钢材市场成交情况来看,根据mysteel全国建筑钢材成交量项目监测显示,二季度市场成交量好于去年同期,特别值得留意的是,去年3月份市场成交明显增量,而今年则于4月开始,成交量高于去年同期,表明今年需求启动相对于去年较晚。郑州地区今年成交量从4月份开始呈现放量,5月日均成交量895吨,目前成交量已经接近去年峰值,这与4月下旬到5月份集中复工以及4月底房地产开发投资额由负转正有直接关系,6月份受季节性雨季的影响下,需求受到抑制,成交量出现高位回落的现象。

图5:郑州30家贸易商建筑钢材月度日均成交量走势图 数据来源:钢联数据

整体来看,2020年上半年河南建筑钢材市场呈现高产量、高需求格局。供应方面,河南地区粗钢及钢材产量同比稳中有升,同时河南及山西钢厂对河南地区资源投放量继续增加,促使上半年河南地区建筑钢材供应整体有所增加;而需求方面,基建和房地产投资继续发力,但受疫情影响下,实际开工较比往年延后1个多月,河南地区建筑用钢需求在5-6月份有明显释放,整体较比往年小幅增加。

展望三季度,河南建筑钢材市场可能会表现出以下特点:

供应上,本省钢厂由于自身产能的不足,加之目前生产成本较高,钢厂生产利润被压缩,部分高炉、电炉企业计划减产检修,资源量的减少将导致本地钢厂品牌市场份额或将降低;上半年河南地区下游建筑工程用钢需求进度较缓,资源消化受阻,故而山西钢厂上半年对河南市场投放力度出现小幅下降,而三季度随着工地赶工期推进,山西资源在河南市场占比或有所提升。

需求方面,受疫情影响,上半年房地产竣工面积和开工面积受到一定延后,但今年基建和房地产投资继续发力,后期对将较大力度拉动需求。从上半年成交情况来看,6月份需求较5月份已开始转弱,而三季度前期受高温天气影响,下游施工周期缩短,预计7月份需求维持偏弱态势,而后8-9月份存在一定赶工期,需求或将逐步释放。

价格方面,短期因淡季因素下游用钢需求或保持相对弱势,钢厂库存虽小幅下降但市场库存处于上升趋势,河南建筑钢材市场供需矛盾或仍将延续,目前来看,检修钢厂数量的增加,一定程度上缓解供应端压力,同时钢厂库存消化,厂家挺价意愿强,对短期市场价格起到一定支撑作用。综上所述,整体三季度河南地区建筑钢材价格或将呈现“V”字运行态势。

资讯编辑:胡佳灵 021-26093755 资讯监督:孙亚琼 021-26093659 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。