ЧАбдЃКЪБЙтШчЫѓЃЌзЊбл2020ФъЩЯАыФъвбЙ§ЃЌЩњЬњЪаГЁдкДЫЦкМфЯШЕјКѓеЧЃЌашЧѓЯШШѕКѓЧПЃЌЙЉашУцЗЂЩњСЫЭЛГіБфЛЏЃЌЦфМОНкЙцТЩвбВЛЭЌгкЭљФъЭЌЦк ЃЌЙЉИјЖЫЛАгяШЈгЩШѕзЊЧПЃЌХЄзЊСЫвдЭљГжајНЯГЄЪБМфЕФШѕЪЦОжУцЃЌФЧУДЃЌЮЊЪВУДЛсВњЩњетаЉБфЛЏФиЃПНёФъЕФЪаГЁгаФФаЉаТЕФвђЫиГіЯжФиЃПБЪепНЋДгвдЯТЗНУцЗжЮіЃЌЫљЪіЙлЕуЙЉДѓМвВЮПМЁЃ

ЃЈвЛЃЉ2020ФъЩЯАыФъЩњЬњЪаГЁааЧщЛиЙЫ

1ЁЂМлИёЯШЕјКѓеЧ 6дТФцЪЦЖјЩЯ

Mysteelж§дьЩњЬњзлКЯМлИёжИЪ§ЯдЪОЃЌ2020Фъ1-4дТЩњЬњМлИёГжајЕЅБпЯТЕјЃЌДг1дТ2ШеЕФ3243.45дЊ/ЖжЕјжС4дТ30ШеЕФ 2971.5дЊ/ЖжЃЌРлМЦЕјЗљ271.5дЊ/ЖжЃЌжЎКѓ5дТЩЯАыдТЦНХЬЃЌШЛКѓ5дТжабЎПЊЪМПьЫйЗДЕЏжС6дТ30ШеЕФ3149.7дЊ/ЖжЃЌвЛИіАыдТРлМЦеЧЗљ178.2дЊ/ЖжЁЃЖјЛиЙЫШЅФъЭЌЦкЃЌИУжИЪ§дђЪЧвЛТЗЕЅБпЯТаажС6дТ25ШеВХПЊЪМЗДЕЏЃЌНёФъЯрНЯЖјбдЃЌЗДЕЏЪБМфЬсЧАСЫвЛИідТЃЌжмЦкЩЯВњЩњСЫВювьЃЌБэУї6дТЕМОВЛЕЁЃ

2ЁЂГЩБОЧАЕЭКѓИп ЬњГЇРћШѓЪеЫѕ

ДгMysteelЬњПѓзлКЯжИЪ§ПЩвдПДГіЃЌЦфдк1-4дТЦкМфМлИёГЪеЗљХЬећзпЪЦЃЌеёЗљдк40дЊ/ЖжзѓгвЃЌЖјДг5дТГѕЦ№дђСЌајЩЯбяжС6дТЕзЃЌРлМЦеЧСНИідТЃЌеЧЗљдк100дЊ/ЖжвдЩЯЃЌЩњЬњГЩБОЦНОљдіМгдМ160дЊ/ЖжЁЃдйПДНЙЬПМлИёжИЪ§ЃЌЦф1-4дТРлМЦЯТЕј200дЊ/ЖжвдЩЯЃЌжЎКѓзпЪЦгыПѓЪЏЯрЭЌЃЌ5дТЁЂ6дТСНдТСЌајЗДЕЏЃЌРлМЦеЧЗљГЌЙ§СЫ1-4дТЕФЕјЗљЃЌЬњГЇГЩБОПьЫйдіМг100дЊ/ЖжвдЩЯЁЃМДЬњМлдк5дТжабЎжС6дТЕзЕФеЧЗљЃЌИеКУгыГЩБОдіЗљЯрЕжЃЌЖјВПЗжЪЕМЪГЩНЛМлЕЭЕФЬњГЇЃЌЦфРћШѓдђЪЧЫѕаЁЕФЁЃ

3ЁЂВњСПЦНЮШ ПтДцВЈЖЏЧјМфДѓ

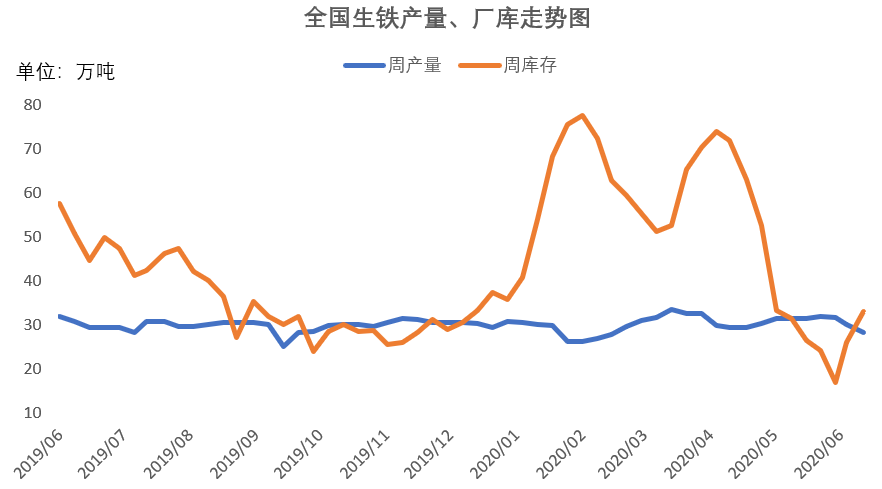

ЩЯАыФъШЋЙњЬњГЇЩњВњЧщПіЮШЖЈЃЌОЙ§ШЅФъМАжЎЧАЛЗБЃЯДРёКѓЃЌФПЧАдкВњЬњГЇОљЯЕЪжајКЯЗЈКЯЙцепЃЌдкЩагаРћШѓЕФЧщПіЯТЃЌМИКѕЮоШЫжїЖЏМѕВњЛђЭЃВњЃЌЧвИпТЏвВОље§ГЃЃЌЮоЭЛЗЂвђЫиЕМжТВњСПНЕЕЭЁЃЮвЭјЩњЬњжмЖШВњСПЃЈДПЬњГЇЃЌВЛКЌИжГЇЃЉЕїбаЪ§ОнЯдЪОЃЌДг1дТГѕжС6дТЕзЙњФкЩњЬњШеОљВњСПдк3.7-4.7ЭђЖжжЎМфЃЌВњФмРћгУТЪдк50%зѓгвЃЌДІгкНЯЕЭЫЎЦНЁЃЖјПтДцдђВЈЖЏНЯДѓЃЌДгЭМжаПЩвдПДГіЃЌЦфзюЕЭжЕ17ЭђЖжЃЌЖјзюИпжЕ77ЭђЖжЃЌеёЗљИпДя60ЭђЖжЃЌБэУїЪаГЁГЩНЛЗЧГЃЛюдОЁЃ

4ЁЂашЧѓЯШШѕКѓЧП ЯВгЗДзЊ

СйНќФъЙиЃЌЭЛШчЦфРДЕФЙкзДВЁЖОДђЦЦСЫе§ГЃЕФЩњЛюжШађЃЌж§дьвЕЩцМАУцЙуЃЌЪмДЫгАЯьЙЄШЫЮоЗЈзМЪБЗЕИкЃЌМгжЎКѓЦкКЃЭтвпЧщТћбгЃЌЙњЭтЖЉЕЅНЕЕЭЕШЃЌдк2дТМА3дТЪаГЁЖдЩњЬњЕФашЧѓОљШѕЃЌжБЕН4дТШЋЙњЙЄГЇТНајЛжИДжСе§ГЃЩњВњзДЬЌЃЌЩњЬњГЩНЛВХж№ВНЛжИДЕНФъЧАЫЎЦНЁЃЖјСюШЫОЊбШЕФЪЧЃЌЬњГЇжЎКѓГіЛѕСПвЛТЗзпИпЃЌПтДцНјШыПьЫйЯТНЕЭЈЕРЃЌДг4дТГѕЕФ52.7ЭђЖжДѓЗљНЕжС6дТ19ШеЕФ17ЭђЖжЃЌВПЗжДѓаЭжеЖЫБэЪОНёФъЖЉЕЅНЯШЅФъЭЌЦкВЛМѕЗДдіЃЌвпЧщЦкМфЛ§РлЕФСПФмЕУЕНБЌЗЂЪНЪЭЗХЃЌЪЕЪБгРДвЛВЈСМКУЕФЗДзЊааЧщЁЃ

ЃЈЖўЃЉ2020ФъЯТАыФъЩњЬњЪаГЁааЧщеЙЭћ

ЩЯАыФъааЧщКУгкдЄЦкЃЌЯТАыФъгаЭћбгајЛЙЪЧНЋзпШѕЃПНЋгЩвдЯТвђЫиОіЖЈЁЃ

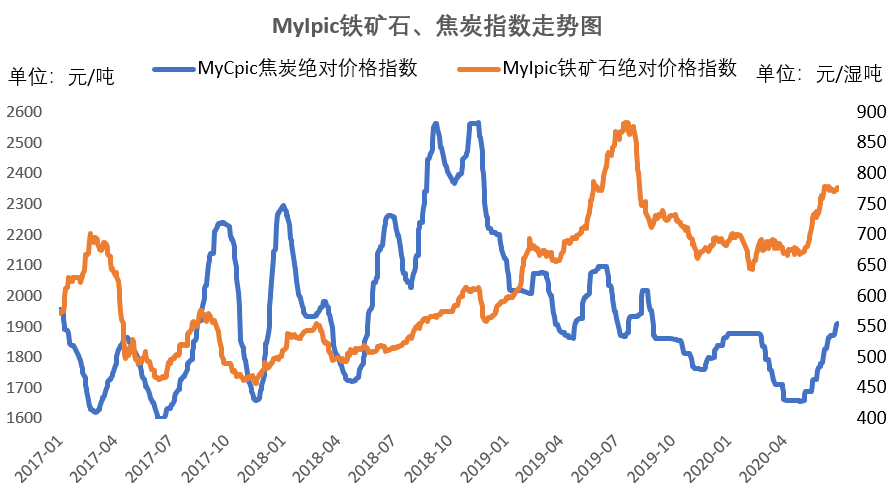

1ЁЂЩњВњЃКНёФъ6дТЕзЃЌаьжнгЩгкЛЗБЃШЅВњФмЃЌЗжБ№ЙиЭЃСНзљ480m³ИпТЏМАвЛзљ500m³ИпТЏЃЌШеОљМѕВњЩњЬњдМ5600ЖжЃЌеМбљБОВњФмЕФ7.7%ЃЌЪЙЕУЩњЬњВњСПдйЖШДѓЗљМѕЩйЁЃДгЮвЭјЩњЬњжмЖШВњСПЕїбаЪ§ОнПЩвдПДГіЃЌФПЧА47МвбљБОЬњГЇЃЌдкВњ33МвЃЌЬњГЇПЊЙЄТЪ70.2%ЃЌИпТЏПЊЙЄТЪ63.4%ЃЌВњФмРћгУТЪ55%ЃЌЪЧНёФъЩЯАыФъвдРДЕФзюЕЭЫЎЦНЁЃМгжЎЬњГЇПЩвддкСЖИжЬњЁЂЧђФЋЬњжЎМфРДЛиЧаЛЛЃЌЕБЧђФЋЬњашЧѓзпШѕжЎЪБЃЌЬњГЇШєЩњВњСЖИжЬњЃЌгЩгкИжГЇашЧѓСПНЯДѓЃЌФЧЯћЛЏЫйЖШдђЛсНЯПьЁЃЫљвдЃЌДгЙЉгІЕФНЧЖШРДПДЃЌФПЧАЬњГЇЪ§СПвбОЮЊЪ§ВЛЖрЃЌВњФмвВвЛдйбЙЫѕжСРњЪЗзюЕЭЃЌдкЯТгЮЙЄГЇе§ГЃПЊЙЄЕФЧщПіЯТЃЌЙЉгІЙ§ЪЃЕФЧщПіНЋФбвддйЯжЃЌМДЪЙГіЯжвВБШжЎЧАШнвзЕїНкЃЌЙЪИУЗНУцбЙСІВЂВЛДѓЁЃ

2ЁЂГЩБОЃКПѓЪЏЗНУцЃЌДгЮвЭјПѓЪЏВПЗжЮіРДПДЃЌдЄМЦ7дТАФПѓЗЂдЫСПЛсГіЯжМОНкадаЁЗљЛиТфЃЌЖјАЭЮїПѓдђЛсаЁЗљдіСПвдУжВЙЧАЦквђвпЧщЖјгАЯьЕФСПЃЌЕЋзлКЯдЄЙРзмСПБфЛЏВЂВЛЛсЬЋДѓЁЃЖјНјПкПѓФПЧАВњФмвбДІгкНЯИпЫЎЦНЃЌЯТАыФъНЋФбгадіСПЁЃЙЪзмЬхРДПДЃЌЯТАыФъФкЭтПѓЕФЙЉИјЖЫНЋеЗљБфСПЁЃНЙЬПЗНУцЃЌДгЮвЭјУКНЙВПЪ§ОнРДПДЃЌаТдіВњФмгыЬдЬВњФмОљдк12дТФЉЃЌЖдФъФкВњСПгАЯьВЛДѓЃЌдЄМЦЯТАыФъНЋБЃГжЙЉашЦНКтЁЃвђДЫЃЌЯТАыФъЩњЬњГЩБОЛђНЋЮЌГжеЗљВЈЖЏЕФИёОжЁЃ

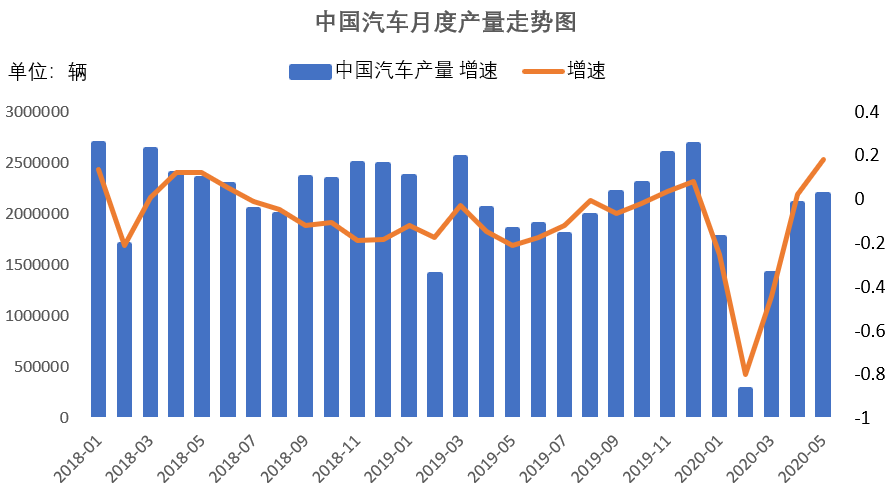

3ЁЂашЧѓЃКДгЩЯАыФъЙйЗНЙЋВМЕФЪ§ОнРДПДЃЌ6дТВЦаТжаЙњжЦдьвЕВЩЙКОРэШЫжИЪ§ЃЈPMIЃЉЮЊ51.2ЃЌНЯ5дТЬсИп0.5ИіАйЗжЕуЃЌЮЊНёФъвдРДзюИпЃЌСЌајСНИідТДІгкРЉеХЧјМфЃЌБэУїЫцзХвпЧщЕФж№ВНЛКНтЃЌЙњФкОМУЛюЖЏвбШЛдкНЅНЅЛжИДе§ГЃЁЃдйПДЦћГЕЯрЙиЪ§ОнЃЌ1-6дТЃЌжиПЈЪаГЁРлМЦЯњЪлдМ81ЭђСОЃЌОЛдіГЄГЌЙ§15ЭђСОЁЃЛњаЕЗНУцЃЌЙњФкКЯВцЁЂЛДВёЕШДѓаЭЦѓвЕЃЌЖЉЕЅФПЧАОљНЯБЅКЭЁЃЖјЯТАыФъЃЌвпЧщЖдОМУЕФгАЯьКмПЩФмЫцзХвпУчбаЗЂГЩЙІЕШРћКУвђЫиЖјдйНјвЛВНЛжИДЃЌвђДЫЃЌФПЧАвЕФкЖдЯТАыФъЕФдЄЦкОљЯђКУЁЃФЧУДЃЌж§дьаавЕЖдЩњЬњЕФашЧѓЛљБОВЛЛсВюЁЃ

4ЁЂзлКЯвдЩЯвЊЫиЃЌБЪепШЯЮЊЯТАыФъЕФЩњЬњЪаГЁЛђНЋДцгаСІжЇГХЃЌДѓЗљЯТааЕФПЩФмадБШНЯгаЯоЃЌЖјгЩгкЛЊЖЋЁЂЛЊББЁЂЛЊФЯЕШЙЉашДцвЛЖЈДэХфЯжЯѓЃЌЙЪдЄМЦМлИёЛђНЋГЪОжВПЗжЛЏзпЪЦЃЌзЪдДФЯЗНЦЋНєЃЌМлИёЛсИќМгМсЭІЃЌЖјЛЊЖЋзЪдДПэЫЩЧјгђМлИёдђНЋеЗљВЈЖЏдЫааЁЃ

зЪбЖБрМЃКаЛЕЄ 021-26093874 зЪбЖМрЖНЃКГТдОНј 021-26093640 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ