概述:焦炭进口量的增减变化主要受三方面因素影响:国内外焦炭价差、进口政策影响、进口物流条件。2019年,相比国产焦炭在进口资源具备较强高性价比优势和无进口限制要求等条件下,国内对进口焦炭需求强烈,进口多以华东沿海地区终端企业为主。2020年上半年进口需求延续大幅上升态势,通过对各项影响进口的因素进行分析,并与2019年焦炭进口情况对比,我们综合认为:2020年全年焦炭进口的高峰时期已过,但下半年进口的热度依然不减,预计全年进口总量100万吨左右,较2019年翻一番。

一、2019年我国焦炭进口量呈爆发式增长,出口量震荡回落

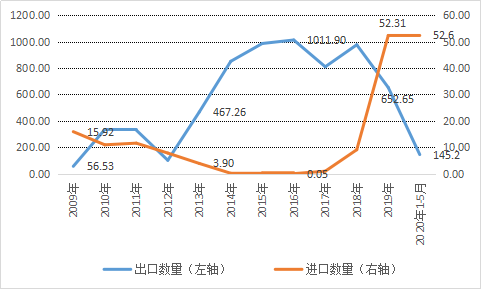

自2012年开始我国焦炭出口保持高速增长,2016年达到历史高位,2019年我国焦炭出口自17年首次下降后再次回落,创近六年来新低,且今年前5个月延续大幅减少态势。从分析各年度出口情况来看,2016年我国焦炭出口量完成1011.9万吨,同比增长2.7%,达到历史高点;2017年因国内环保焦化限产常态化,炭化室高度4.3米以下焦炉限产50%,4.3米以上限产30%,焦炭供给大幅减少,焦价大幅上涨,致国内供需矛盾突出,焦炭出口量同比大幅下降;2018年国内焦炭供应紧张局面缓解,出口呈现恢复性回升,而在焦价持续下滑、出口倒挂及国际供应增加进口减少的综合因素影响下,2019年我国焦炭出口量大幅回落至652.65万吨,同比下跌33.1%。2020年前5个月因进口资源优势致我国焦炭出口量仅完成145.2万吨,同比大幅减少58.1%。

图1.2009-2020年我国焦炭进出口情况

数据来源:Mysteel、Mysteel Data

2019年7月,广西一大型钢铁企业进口澳大利亚焦炭到港,市场对进口焦炭关注度开始逐步上升。然而,澳大利亚并不是我国首次进口焦炭资源的国家,自2018年开始我国每个月非常稳定的从蒙古国进口数量不等的焦炭资源,终端用户是河北唐山一钢厂。

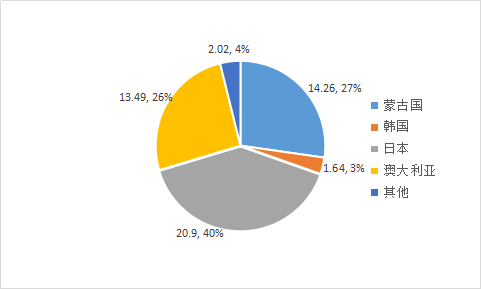

据海关统计数据显示,2019年我国焦炭进口呈现爆发式增长态势,并创历史高位,主要集中在下半年,全年累计进口量已高达52.31万吨,同比增加43.2万吨,暴增474.2%。从分进口国别来看,其中日本20.9万吨,占比40%;蒙古国14.26万吨,占比27.0%;澳洲13.49万吨,占比26.0%;韩国1.64万吨,占比3.0%。基本均呈现百分之几百的增长率。

图2.2019年我国焦炭分国别进口数量情况

数据来源:Mysteel、Mysteel Data

二、今年前5个月我国焦炭进口量同比暴增931.8%,进口国家明显增多

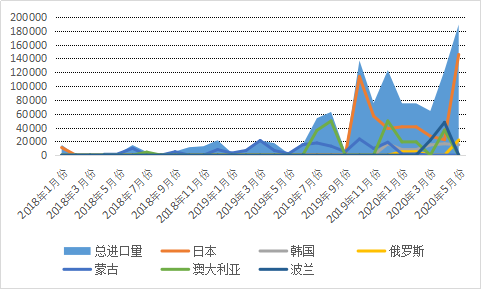

从我国分月度进口焦炭情况来看,今年初以来受国内新冠病毒疫情影响,前3个月我国焦炭进口量呈现小幅回落态势,随着我国疫情逐步得到控制,工业企业复工复产逐渐恢复正常。而海外疫情开始爆发,停工停产现象增加,国际需求减少,供给过剩,在中国保持较好恢复性生产的情况下,成为国际焦炭资源的出口方向。同时因进口焦炭质量和价格优势以及国内企业抱“尝鲜”试探性态度,中国对进口焦炭需求逐步增加,4-5月份整体表现恢复性增长态势。另外,从国内下游用户对各进口国焦炭资源使用评价来看,不管是从船期、价格、质量、资源供应及使用效果等各方面,日本焦炭整体评价最高,故占总进口量比重最大。

图3.2018-2020年我国进口焦炭分国别分月进口情况

数据来源:Mysteel、Mysteel Data

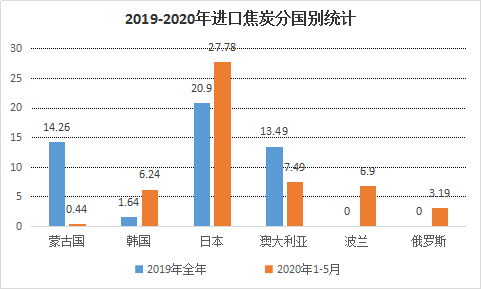

从2019-2020年分进口国家对比情况可以看出,我国从日本进口量最大,并远超去年全年;蒙古国焦炭量较去年同期4.0万吨大幅减少,主要因疫情影响2-4月份中蒙边境暂停通关所致;另外从去年蒙古国、澳洲、日本和韩国4个主要进口国增加了波兰和俄罗斯2个国家,进口资源国逐步扩大,且仍有多国焦炭资源的报盘但未发生实质性的成交,主要原因笔者在下文将赘述。

图4.2019-2020年我国焦炭分国别对比情况

数据来源:Mysteel、Mysteel Data

三、2020年进口焦炭报盘资源明显增多

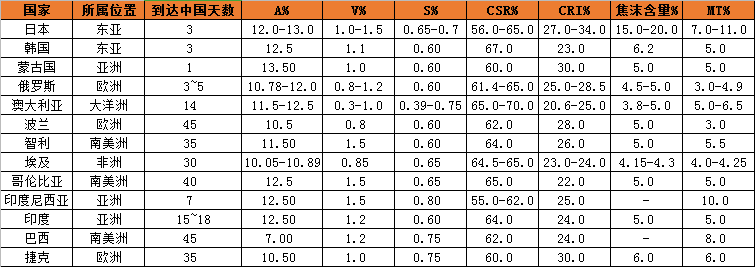

自2019年国内对进口焦炭需求大幅增加及2020年国际疫情致焦炭资源供给过剩影响,往中国供应的进口焦炭资源明显增多,由19年的日本、蒙古国、澳大利亚及韩国4个主要供应国,逐步扩大到今年的14个。截至目前除以上4个国家有正常供应外,波兰、俄罗斯和智利已形成实质性进口,其他国家暂未形成广泛进口的主要原因主要受制于焦炭质量、较长船期资金占用成本及进口价格较高优势不明显等因素的制约。

从表1各国焦炭报盘资源质量指标和船期情况来看,不管从质量指标、船期、资源供应稳定性、国内需求还是资金占用成本来说,日本、韩国、蒙古国和澳大利亚相比其他国家整体性价比优势较明显,除澳大利亚到达中国船期较长在半个月左右外,日本、韩国、蒙古国仅1-3天左右,使得国内对以上国家焦炭需求较高。而南美、欧洲及非洲等国家因船期较长,在35-45天左右,不确定性因素较大且资金占用成本较高,使得青睐度并不是很高。

表1.2020年各国焦炭报盘资源指标范围及船期情况

数据来源:Mysteel、Mysteel煤焦事业部

从主要出口国家供应企业来看,日本、蒙古国、澳大利亚、韩国和波兰的焦炭资源供应企业主要是三菱、新日铁、JFE、Tawan Tolgoi trans、Bluescope、浦项和JSW。从我国主要进口商及终端用户来看,主要有三钢、日钢、莱钢永锋、盛隆、宁钢、南钢、双日、百驰、托克、Noble及厦门宝拓等企业15余家以上。

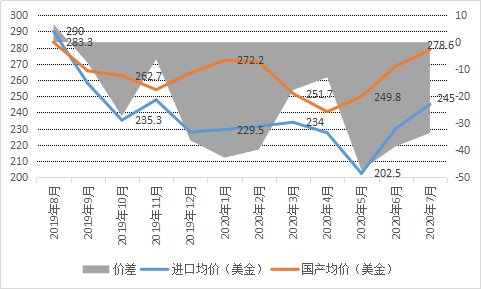

四、二季度进口价差优势扩大,出口价格跟涨国内市场

受一季度国产焦炭价格大幅回落及国际疫情快速蔓延影响,二季度进口价格快速且大幅跟跌,与国产焦炭价差扩大,增加了国内终端和贸易企业对进口资源的青睐。从图3分月份进口焦炭情况可以明显看出,4-5月份进口量大幅回升。然而,4月份开始受国产焦价持续上涨影响,逐步带动进口焦价回升,国产-进口价差缩小,进口资源性价比有所降低,使得国内进口需求开始放缓,进口量回落趋势将开始显现。

图5.2019-2020年进口与国产焦炭价差情况

数据来源:Mysteel、Mysteel Data

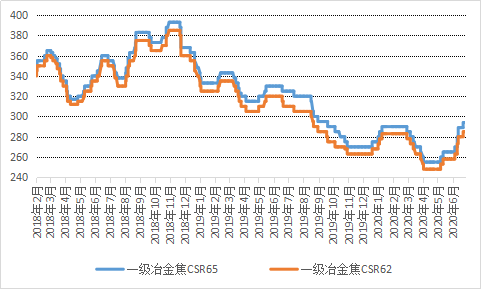

4月底国产焦价开始进入上涨通道,5月中旬出口价格呈现跟涨。截至7月6日,一级冶金焦CSR65出口价格FOB报294美金/吨,较5月中旬上涨39美金/吨;一级冶金焦CSR62出口价格FOB报285美金/吨,较5月中旬上涨37美金/吨。

图6.我国焦炭出口价格情况(FOB)

数据来源:Mysteel、Mysteel Data

五、我国焦炭进出口暂均执行零关税政策

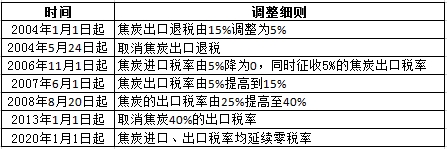

在2004-2013年期间,为符合当时市场环境需要,我国对焦炭进出口均采取了不同程度的税率调整政策,具体执行情况如表2所示。从表2可以看出,我国自2006年11月1日和2013年1月1日起相继取消了对焦炭进口、出口税率政策,并一直延续至今。

表2.我国焦炭进出口税率历年调整情况

数据来源:Mysteel、Mysteel煤焦事业部

2019年底,国务院关税税则委员会发布关于2020年进口暂定税率等调整方案的通知,对涉及焦炭类品种执行零关税政策。

表3.我国焦炭进出口暂定税率情况

数据来源:Mysteel、Mysteel煤焦事业部

六、2020年下半年进口焦炭市场展望

展望2020年下半年的进口焦炭市场,笔者主要从以下几个维度进行概括分析:

(1)进口政策:自2006年起我国取消焦炭进口税率并延续至今,虽然去年开始焦炭进口量有较为明显的增长,但不管从进口总量、终端需求分布和进口原由来看,整体对国内供需影响并不大,故我国暂时仍将延续焦炭进口零关税政策,恢复进口关税的概率不大。

(2)疫情形势:从目前国内疫情来看,第二波疫情发展对国内生产影响有限,基本保持正常生产状态。然而国际疫情控制的压力仍然较大,但为保证经济发展,下半年或将在疫情的陪伴下逐步复工复产。

(3)供应与需求:在看好下半年国际复工复产的良好预期条件下,将导致国际资源供给减少,同时在进口资源优势及国内主要终端长期使用已适应等情况下,国内对进口资源的需求将有增无减,故下半年进口焦炭的供需矛盾或增加。

(4)可持续性:虽然进口焦炭资源具备价格、质量等较高的性价比优势,但对于国内终端需求来说仅作为补充,短期内不会形成刚需,故焦炭进口资源的可持续性有待商榷。

(5)资金成本:从进口总量分进口国别情况来看,进口资源主要来源于毗邻中国的日本、韩国、蒙古国、俄罗斯及澳大利亚等国家,剔除质量因素外,均具有船期短、单次进口量少、资金占用少、资金周转快及价格低等特点,相比以上国家恰好相反,欧洲国家的进口焦炭资源优势并不大。因此,下半年焦炭进口总量及增量仍然主要以日、韩、蒙、俄及澳等国资源为主,其他欧洲等国为辅。

(6)国内市场:今年初以来受国内环保政策收紧、焦化去产能、焦化新增产能释放较慢、山东“以煤定销”及江苏焦化产能淘汰退出后续影响等支撑因素下,下半年国内焦炭市场或呈现涨多跌少的局面,整体价格重心或上移,一定程度上支撑进口焦炭价格。

(7)进口价格:从以上因素来看,故下半年进口焦炭价格整体将高于上半年,但同时受制于以上因素影响,价格并不会高太多。例如就目前市场情况来说,部分长期进口焦炭的终端用户表示,若日本焦炭进口价格高于230-240美金/吨,欧洲焦炭进口价格高于250美金/吨,将不会考虑进口,或进口意愿不高。

综上所述,笔者认为,2020年全年焦炭进口的高峰时期已过,但下半年进口的热度依然不减,预计全年进口总量100万吨左右,较2019年翻一番,纵观全年进口焦炭市场将交出一份满意的答卷。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。