转眼2020年已过半,回顾上半年热轧带钢市场,受突发事件影响,需求的复苏以及市场行情均有所延后。3月之后市场逐渐稳定,价格开始分阶段震荡上行。期间,宏观经济环境的萎缩下行与区域性供需错配的价格坚挺形成对比;退城搬迁的延迟与新增产线的搁置形成对比;后期需求的报复性增长,与累积库存的加速消化形成对比。国内外价格、卷带价格、南北价格倒挂情况持续,原料市场国外不确定因素升级等。多种新增变数扰乱市场,矛盾升级。今年的钢市,有太多的故事,也有太多的无奈。目前7月初,多数区域环保限产政策落地,供需双降的格局之下,成品利润有所压缩,长强板弱或将反转。三季度市场关注点如何转换?下半年需求及供应结构有何变动?现跟随笔者一一分析如下:

一、1-6月全国热轧带钢市场回顾

1、价格方面

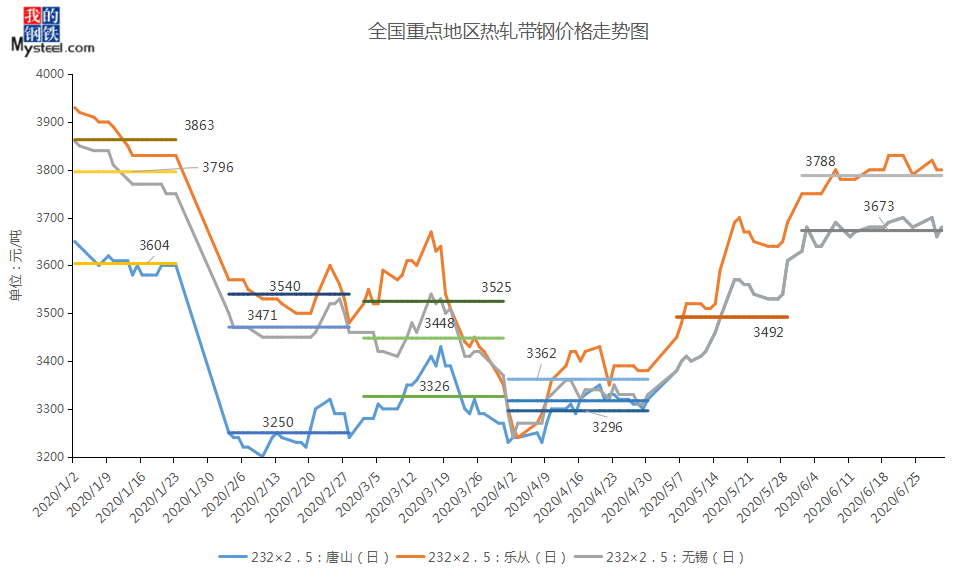

2020年上半年全国热轧带钢价格呈现“W”形走势,以232mm系列窄带为例,截至6月30日,唐山热轧带钢价格收于3670元/吨含税出库,较春节前价格上涨60元/吨,较年初最低点价格上涨470元/吨。今年唐山热轧带钢价格分两阶段震荡上行,第一阶段高低点幅度230元/吨,最高点3430元/吨(3月15日),修复至节前价格的48.6%。第二阶段震荡上行至今。最低点3230元/吨(4月2日),目前为止涨幅达到440-470元/吨,今年热轧带钢价格走势较2019年延后15-18天左右。

图1:全国中重点城市热轧带钢价格走势图

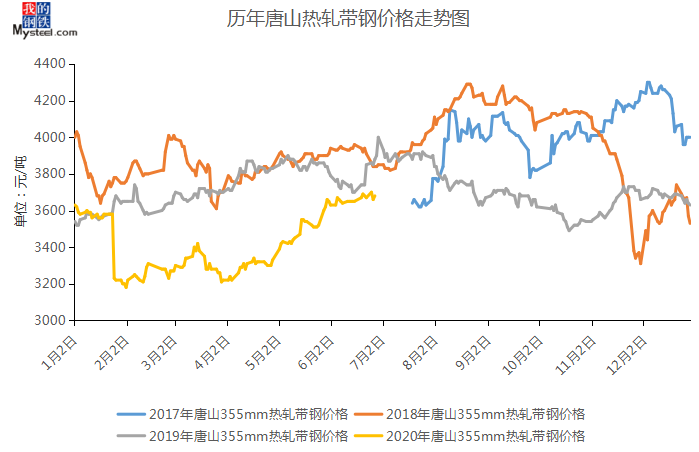

图2:历年唐山热轧带钢价格走势图

数据来源:Mysteel 钢联数据

2020年带钢南北价格倒挂现象严重,今年南方带钢及热卷资源有所增加,华东及华南地区带钢下游,多消化本地及周边市场热轧带钢资源或者使用热轧卷板纵剪套裁。带钢销售路径收窄,北方资源多于本地及周边消化。下面就华北地区带钢供需情况进行分析,具体如下:

2、供需方面

2.1供应

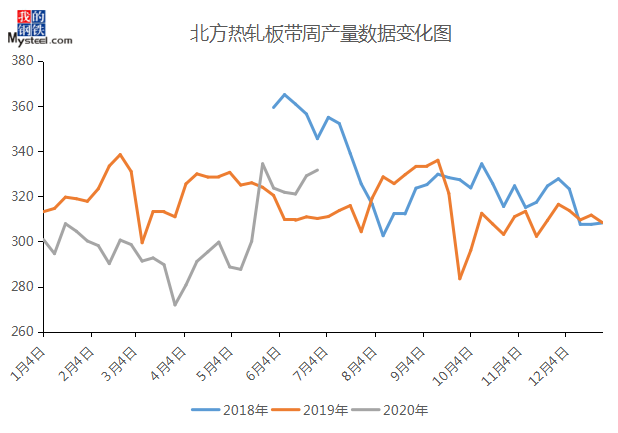

图3:北方热轧卷板及带钢周产量总数历年数据对比图

数据来源:Mysteel 钢联数据

由Mysteel口径统计数据显示,2020年第二季度北方地区热卷周产量及京津冀地区热轧带钢周产量总值为308.07万吨,较2020年第一季度增加12.59万吨;较2019年第二季度同期减少13.4万吨。另外,2019年第三季度北方卷带同口径周产量为319.67万吨,较2019年第二季度产量减少1.8万吨。按照往年生产数据规律可知,第四季度需求季节性萎缩,板材类产量惯性减少。今年卷带产量相对较低,限产政策调控之下,预计第四季度产量或继续减少,减量幅度或有所放缓。

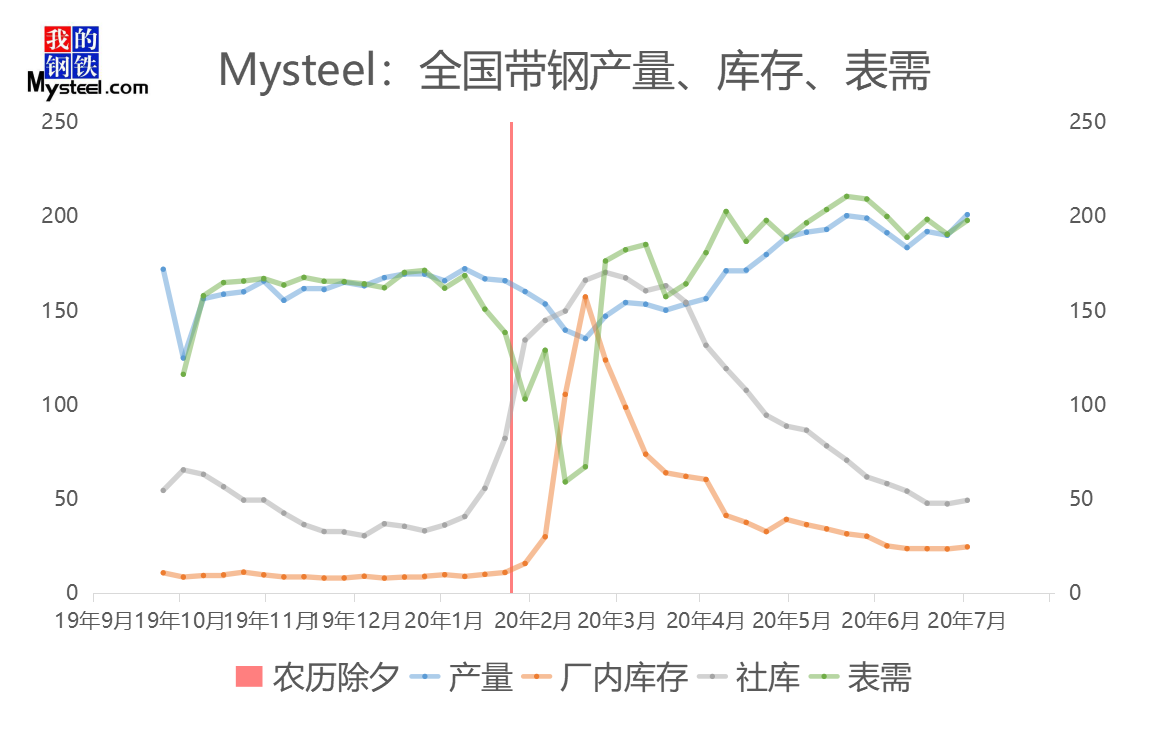

图4:全国热轧带钢表观需求

数据来源:Mysteel 钢联数据

由Mysteel统计数据显示,截止7月3日,全国重点地区热轧带钢社会库存总量为49.25万吨,周比增加1.94万吨,较去年同期减少20.69万吨。唐山热轧带钢社会库存为17.58万吨,周比增加1.66万吨,较去年同期减少6.07万吨。2020年上半年唐山地区热轧带钢库存均值为52.93万吨,较2019年上半年均值增加11.87万吨。自6月10日以来前期积累的带钢库存全部消化,今年社库开始低于去年同期。表明今年区域需求较往年大幅提升。

2.2需求

2020年受公共卫生事件影响,全国绝大部分的下游企业复产时间受限。Mysteel对2020年2月12日至3月13日带钢下游冷轧企业开工情况做同口径调研。数据显示,覆盖区域包括:华北、华东、华南、江苏、西南、山东、浙江等地区的39家冷轧厂,43.59%的企业于2月下旬复产,3月中旬左右,基本全部复工复产,仅个别企业尚不能完全恢复正常生产。表明,下游冷轧企业需求于3月下旬基本复苏。

2.2.1镀锌带钢

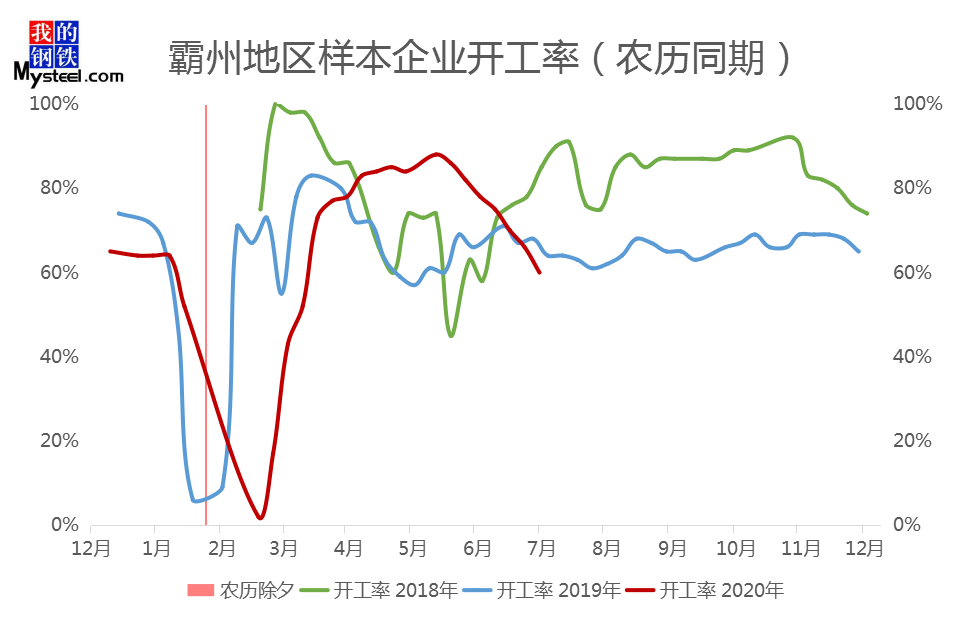

2020年6月30日,Mysteel统计:河北胜芳22家镀锌带厂家100条产线开工率60%,周比降6%,年同比降7%;产能利用率63.12%,周比降2.79%,年同比上升0.89%。今年胜芳镀锌带产线升级改造,产线产量有所提升。据Mysteel调研数据显示,胜芳地区镀锌带钢开工情况自5月19日即5月中旬开始便出现轧线检修现象,此后开工率持续下滑至今。

图5:历年霸州镀锌带钢开工情况对比图

数据来源:Mysteel 我的钢铁网

今年受公共卫生事件影响,第一季度镀锌带钢产量大幅减少,但目前截止6月30日,上半年镀锌带钢产量已经补齐节后缺口,超过去年上半年同期水平。Mysteel口径统计:2020年第一季度霸州镀锌带钢总产量为163.74万吨,较去年同期减少26.79万吨。截止2020年6月30日,霸州地区镀锌带钢上半年总产量为435.68万吨,较2019年上半年总量增加21.96万吨。

2.2.2焊管

节后特殊事件影响,钢管生产企业开工延迟15-20天左右时间,加之正常春节后的放假,今年焊管企业于第一季度减少将近一个月的产量。运输逐渐恢复之后,前期基建工程集中赶工期,焊管需求井喷式爆发,造成第一季度的供不应求。此种现象一直延续至6月下旬。目前截止7月7日,焊管供需情况才所缓解,焊管供需情况基本较去年持平。受上半年焊管供不应求影响,钢管整体价格居高不下,支撑原料带钢价格坚挺。Mysteel统计数据显示,截止2020年7月7日,样本焊管企业周产量为41.6万吨,周比增长1.44%;较去年同期增长46.69%,焊管社会库存为77.4万吨,周比增长0.55%,较去年同期增长8.30%。受今年焊管高利润驱使,焊管供应依旧在持续增加,对带钢形成一定支撑,但要谨防后期焊管供应增长,需求放缓之后供需结构变化后的回落隐患。

二、带钢品种2020年下半年相关展望

1、从钢厂生产情况来看,今年带钢供应较去年同期有所减少,截止6月底,京津冀地区热轧带钢产量为2929.42万吨,较2019年上半年产量下降320.05万吨.。目前北方限产政策落地,钢厂存在不同程度的检修计划,预计下半年带钢供应将会维持相对低位。

2、从成本端来看,上半年铁矿和焦炭价格大幅提升,钢厂端成本支撑强劲,加之下游需求旺盛,带钢利润虽然较往年有所压缩,但依旧较为可观,生产积极性尚可。目前建筑钢材库存逐渐累积,或将进入卷螺价差修复阶段。

3、从需求端来看,今年受特殊事件影响,国内外汽车、家电等产销受到影响,制造业压制热卷价格低迷,尤其华东华南地区新增部分轧线,热轧消化以本地资源为主。冷热价差及卷带价差长时间严重倒挂。同时国内出口受阻,间接影响一部分板材、热轧类需求。国内焊管、镀锌管、镀锌带等资源上半年利润尚可,整体产量可观,目前多已修复至往年正常水平,后期伴随需求萎缩,供不应求格局或将有所转变。

三、总结

伴随产业修复及供需调整,目前第三季度部分区域热轧带钢价格已经超过年前价格。带钢库存处于低位,供应端逐渐修复,但上半年整体产量低于去年同期。下游焊管、镀锌带钢、冷轧截止6月中旬,开始陆续补齐去年同期总产量,并且目前下游开工情况依然高于去年同期。高位需求及相对较低的供应,依旧是7月带钢的主旋律,带钢7月供需矛盾有所缓解,但价格或依旧坚挺为主,后期伴随下游库存累积,供应端资源的逐渐修复释放,8月份带钢价格存在回落风险。

资讯编辑:崔萌萌 021-26094001 资讯监督:王美 021-26093608 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。