ИХЪіЃК

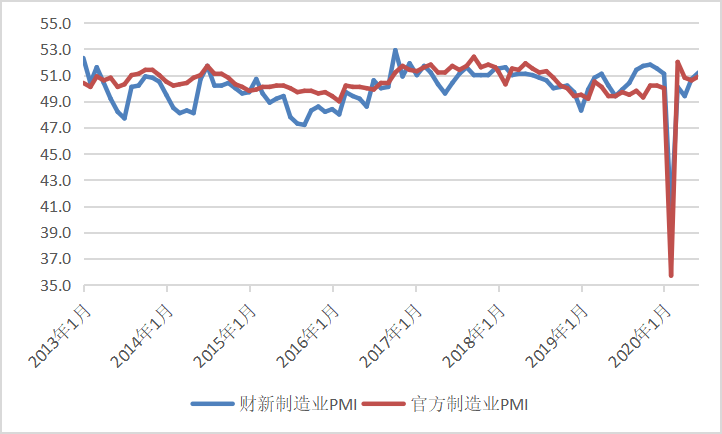

ЙњМЪЗНУцЃЌ6дТХЗУРОМУИДЫеМЃЯѓУїЯдЁЃУРЙњЗНУцЃЌ6дТУРЙњЗЧХЉОЭвЕШЫПкдіМг480ЭђЃЌдйДДРњЪЗаТИпЃЛЪЇвЕТЪНЕжС11.1%ЃЌСЌајЕкЖўИідТЛиТфЃЛУРЙњ6дТISMжЦдьвЕPMIТМЕУ52.6ЃЌЮЊ1дТЗнЃЈ50.1ЃЉвдРДЪзДЮжиЛиШйПнЯпЩЯЗНЃЌНЯ5дТЗнЕФ43.1ДѓЗљЩЯеЧЁЃХЗдЊЧј6дТжЦдьвЕPMIГѕжЕТМЕУ46.9ЃЌДД4ИідТаТИпЃЌЗЈЙњМАЕТЙњPMIОљЯдЪОСНЙњЦѓвЕЛюЖЏЯТЛЌЧщПіМѕЛКЁЃ

ЙњФкЗНУцЃЌ6дТЮвЙњОМУИДЫеЪЦЭЗЯђКУЁЃжївЊБэЯждкЃК6дТЮвЙњжЦдьвЕPMIЗДЕЏжС50.9%ЃЌБШЩЯдТЩЯЩ§0.3ИіАйЗжЕуЃЛ5дТдкЕЭЛљЪ§аЇгІЯћЪЇЕФЧщПіЯТЃЌГіПкдіЫйвРШЛБЃГже§діГЄЃЛ5дТCPIеЧЗљжиЛи“2”ЪБДњЃЌЕЋPPIДД4ФъаТЕЭЃЛ1-5дТШЋЙњЙЬЖЈзЪВњЭЖзЪЯТНЕ6.3%ЃЌНЕЗљСЌај3ИідТЪееЃЛ5дТаХДћЩчШкБЃГждіЫйЃЌ“ПэаХгУ”е§дкаЮГЩЁЃ

вЛЁЂ6дТжЦдьвЕPMIГЌдЄЦкЛиЩ§ЃЌОМУИДЫеЪЦЭЗЯђКУ

6дТЗнЃЌжаЙњжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЮЊ50.9%ЃЌБШЩЯдТЩЯЩ§0.3ИіАйЗжЕуЁЃдкЕїВщЕФ21ИіаавЕжаЃЌга14ИіаавЕPMIИпгкСйНчЕуЃЌНЯЩЯдТдіМг5ИіЃЌжЦдьвЕЮШВНЛжИДЃЌЛљБОУцМЬајИФЩЦЁЃгыжЦдьвЕPMIзпЪЦвЛжТЃЌЗЧжЦдьвЕPMIвВбгајЛиЩ§ЪЦЭЗЁЃ6дТЗнЃЌЗЧжЦдьвЕPMIЮЊ54.4%ЃЌИпгкЩЯдТ0.8ИіАйЗжЕуЃЌСЌај4ИідТЛиЩ§ЁЃБОдТжївЊЬиЕуЃК

вЛЪЧЙЉашСНЖЫГжајЛиХЏЁЃЩњВњжИЪ§КЭаТЖЉЕЅжИЪ§ЗжБ№ЮЊ53.9%КЭ51.4%ЃЌБШЩЯдТЩЯЩ§0.7КЭ0.5ИіАйЗжЕуЃЌЦфжааТЖЉЕЅжИЪ§СЌајСНИідТЛиЩ§ЁЃДгаавЕЧщПіПДЃЌвНвЉЁЂгаЩЋЁЂЭЈгУЩшБИЁЂЕчЦјЛњаЕЦїВФЕШжЦдьвЕаТЖЉЕЅжИЪ§КЭЩњВњжИЪ§ОљУїЯдИпгкЩЯдТЃЌЪаГЁашЧѓЕУЕНИФЩЦЃЌЦѓвЕЩњВњЖЏСІгаЫљдіЧПЁЃ

ЖўЪЧМлИёжИЪ§гаЫљЩЯЩ§ЁЃжївЊдВФСЯЙКНјМлИёжИЪ§КЭГіГЇМлИёжИЪ§ЗжБ№ЮЊ56.8%КЭ52.4%ЃЌБШЩЯдТЛиЩ§5.2КЭ3.7ИіАйЗжЕуЃЌОљЮЊФъФкИпЕуЁЃДгаавЕЧщПіПДЃЌЪЏгЭМгЙЄЁЂИжЬњЁЂгаЩЋЕШЩЯгЮаавЕСНИіМлИёжИЪ§ОљИпгкЩЯдТЃЌЩ§жС60.0%вдЩЯИпЮЛЁЃ

Ш§ЪЧНјГіПкжИЪ§ОљгаИФЩЦЁЃЫцзХШЋЧђжївЊОМУЬхЯШКѓжиЦєОМУЃЌБОдТЮвЙњжЦдьвЕНјГіПкжИЪ§ЕЭЮЛЛиЩ§ЃЌЦфжааТГіПкЖЉЕЅжИЪ§ЮЊ42.6%ЃЌИпгкЩЯдТ7.3ИіАйЗжЕуЃЌдьжНгЁЫЂЁЂЪЏгЭМгЙЄЁЂЭЈгУЩшБИЁЂЕчЦјЛњаЕЦїВФЕШ7ИіжЦдьаавЕЛиЩ§ЗљЖШДѓгк10.0ИіАйЗжЕуЃЛНјПкжИЪ§ЮЊ47.0%ЃЌНЯЩЯдТЛиЩ§1.7ИіАйЗжЕуЃЌЪЏгЭМгЙЄЁЂЛЏбЇдСЯжЦЦЗЁЂЛЏбЇЯЫЮЌМАЯ№НКЫмСЯЁЂЦћГЕЕШ6ИіжЦдьаавЕИпгкСйНчЕуЁЃ

ЫФЪЧЦѓвЕаХаФЛљБОЮШЖЈЁЃЩњВњОгЊЛюЖЏдЄЦкжИЪ§ЫфгааЁЗљЛиТфЃЌШдДяЕН57.5%ЃЌБэУїжЦдьвЕЦѓвЕЖдНќЦкЪаГЁЛжИДБШНЯРжЙлЁЃДгаавЕЧщПіПДЃЌЪЏгЭМгЙЄЁЂЦћГЕЁЂзЈгУЩшБИЁЂЕчЦјЛњаЕЦїВФЕШжЦдьвЕЩњВњОгЊЛюЖЏдЄЦкжИЪ§СЌајСНИідТИпгк60.0%ЁЃ

ЫфШЛБОдТPMIжИЪ§гаЫљЛиЩ§ЃЌжЦдьвЕЮШВНЛжИДЃЌЕЋЭЌЪБвВвЊПДЕНЃЌВЛШЗЖЈвђЫивРШЛДцдкЁЃвЛЪЧНјГіПкжИЪ§ЫфСЌајСНИідТИФЩЦЃЌЕЋШдЮЛгкСйНчЕувдЯТЁЃЕБЧАКЃЭтвпЧщЩаЮДЕУЕНгааЇПижЦЃЌЭтВПЪаГЁвРШЛДцдкБфЪ§ЁЃЖўЪЧВПЗжаавЕИДЫебЙСІвРШЛНЯДѓЁЃЗФжЏЁЂЗФжЏЗўзАЗўЪЮЁЂФОВФМгЙЄЕШжЦдьвЕPMIГжајЮЛгкСйНчЕувдЯТЁЃШ§ЪЧаЁаЭЦѓвЕЩњВњОгЊРЇФбНЯДѓЁЃPMIЮЊ48.9 %ЃЌБШЩЯдТЯТНЕ1.9ИіАйЗжЕуЃЌЧвЗДгГЖЉЕЅВЛзуЕФаЁаЭЦѓвЕеМБШИпгкДѓжааЭЦѓвЕЁЃ

ЭМ1жаЙњжЦдьвЕВЩЙКЪ§ОнОРэШЫжИЪ§ЃЈPMIЃЉ

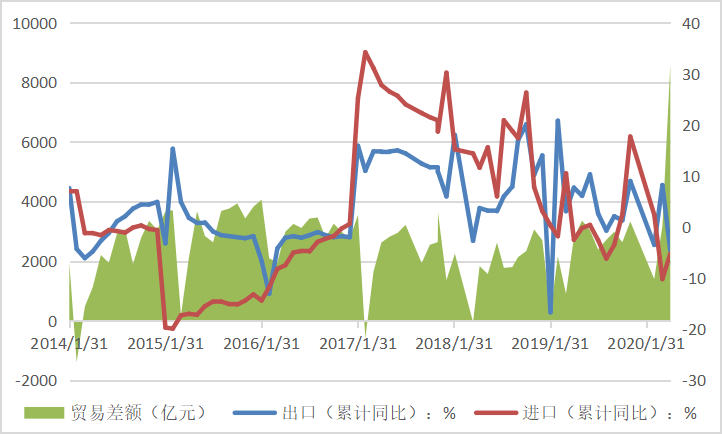

ЖўЁЂжаЙњ5дТГіПкМЬаје§діГЄЃЌНјПкдіЫйНјвЛВНЛиТф

КЃЙиЭГМЦЪ§ОнЯдЪОЃЌ2020Фъ1-5дТвдШЫУёБвМЦМлНјГіПкзмжЕ11.5ЭђвкдЊЃЌЭЌБШЯТНЕ4.9%ЃЛвдШЫУёБвМЦМлГіПкзмЖю6.2ЭђвкдЊЃЌЯТНЕ4.7%ЃЛНјПк5.3ЭђвкдЊЃЌЯТНЕ5.2%ЃЛ1-5дТЫГВю8598вкдЊЁЃГіПкГжајЩЯааЃЌНјПкГжајЯТааЁЃ5дТЕБдТНјГіПкзмЖю2.46ЭђвкдЊЃЛЦфжаГіПк1.46ЭђвкдЊЃЌЭЌБШдіГЄ1.4%ЃЌНјПк1.01ЭђвкЃЌЭЌБШЯТНЕ12.7%ЁЃ

ДгУГвзЛяАщПДЃЌЖЋУЫУГвззмЖюМЬајОгЕквЛЮЛЁЃУГвзЛяАщжаЃЌЖдУРЙњГіПкРлМЦЯТНЕ11.4%ЃЌЖдЖЋУЫГіПкРлМЦдіГЄ2.8%ЃЌЖдШеБОГіПкРлМЦдіГЄ1.6%ЃЌЖдКЋЙњГіПкРлМЦЯТНЕ2.5%ЃЌЖджаЙњЬЈЭхГіПкРлМЦдіГЄ10.5%ЃЌЖдАФДѓРћбЧГіПкРлМЦдіГЄ4.8%ЁЃ

ДгГіПкЦЗжжРДПДЃЌ2020Фъ1-5дТ9жжВњЦЗГіПкдіГЄЮЊе§ЃЌЗжБ№вНСЦЩшБИЁЂЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗЁЂМЏГЩЕчТЗЁЂжавЉВФЁЂЭЈгУЛњаЕЩшБИЁЂСИЪГЁЂЫмСЯжЦЦЗЁЂздЖЏЪ§ОнДІРэЩшБИМАЦфСуВПМўКЭХЉВњЦЗ(7.780, 0.32, 4.29%)ЁЃЦфжавНСЦЩшБИГіПкдіЫйзюИпЃЌЮЊ33%ЁЃНјПкЗНУцХЉИБВњЦЗЁЂГѕМЖВњЦЗМАМЏГЩЕчТЗЕШНјПквРШЛБЃГжНЯПьдіЫйЁЃ

5дТЕЭЛљЪ§аЇгІЯћЪЇЃЌГіПкдіЫйвВгаЯджјЛиТфЃЌЕЋвРШЛБЃГже§діГЄЁЃГ§ДЫжЎЭтЃЌеыЖд4дТЕФУГвзЪ§ОнДѓГЌдЄЦкЃЌЗжЮіШЫЪПШЯЮЊжївЊжЦдьвЕОМУЬхДцдкНЯЧПЕФГіПк“ЬцДњаЇгІ”ЁЃИїЙњ4дТМА5дТЕФНјГіПкЪ§ОнТНајХћТЖЃЌНјвЛВНгЁжЄСЫЪаГЁЖдГіПк“ЬцДњаЇгІ”ХаЖЯЁЃ

ДгКЃЭташЧѓЗНУцПДЃЌЗЂДяОМУЬх4дТЕФЯћЗбашЧѓНјвЛВНЛиТфЃЌ4дТжївЊЙњМвНјПкдіЫйНЕЗљНјвЛВНРЉДѓЁЃДгКЃЭтЙЉИјЗНУцПДЃЌ4дТжївЊжЦдьвЕЙњМвГіПкдіЫйНЯ3дТНјвЛВНЛиТфЃЌЦфжавдгЁЖШНЯЮЊЯджјЁЃЪаГЁШЫЪПШЯЮЊЫцзХХЗжоИДЙЄИДВњЃЌ6дТКЃЭташЧѓБпМЪгаЫљИФЩЦЃЌЕЋећЬхбЙСІШдШЛНЯДѓЁЃећЬхРДПДЃЌ“ЬцДњаЇгІ”ЮоЗЈЭъШЋЕжЯћ“ЪеШыаЇгІ”ЕФИКУцгАЯьЁЃ

ЭМ2 НјГіПкзмжЕЁЂУГвзВюЖюзпЪЦЭМ

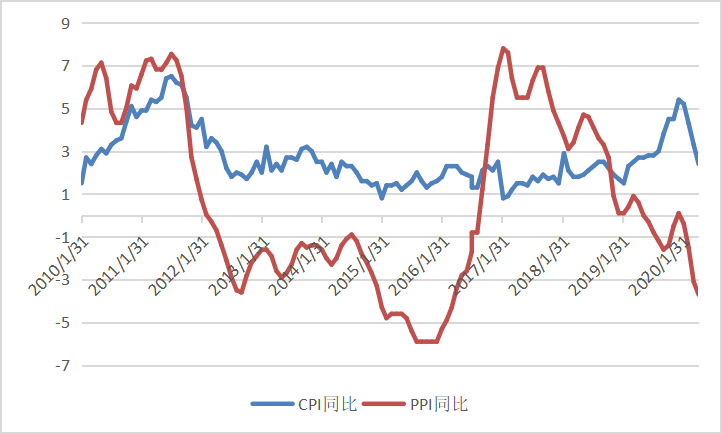

Ш§ЁЂжаЙњ5дТCPIеЧЗљжиЛи“2”ЪБДњЃЌPPIДД4ФъаТЕЭ

2020Фъ5дТЗнЃЌCPIЭЌБШЩЯеЧ2.4%ЁЃЦфжаЃЌЪГЦЗМлИёЩЯеЧ10.6%ЃЌЗЧЪГЦЗМлИёЩЯеЧ0.4%ЃЛЯћЗбЦЗМлИёЩЯеЧ3.3%ЃЌЗўЮёМлИёЩЯеЧ1.0%ЁЃ1-5дТЦНОљЃЌCPIБШШЅФъЭЌЦкЩЯеЧ4.1%ЁЃ5дТЗнЃЌPPIЭЌБШЯТНЕ3.7%ЃЌЛЗБШЯТНЕ0.4%ЃЛ1-5дТЦНОљЃЌPPIБШШЅФъЭЌЦкЯТНЕ1.7%ЁЃ

ЭМ3 CPIКЭPPIЖдБШзпЪЦЭМ

CPIЗНУцЁЃДгЭЌБШПДЃЌCPIЩЯеЧ2.4%ЃЌеЧЗљБШЩЯдТЛиТф0.9ИіАйЗжЕуЁЃЦфжаЃЌЪГЦЗМлИёЩЯеЧ10.6%ЃЌеЧЗљЛиТф4.2ИіАйЗжЕуЃЌгАЯьCPIЩЯеЧдМ2.15ИіАйЗжЕуЁЃЪГЦЗжаЃЌжэШтМлИёЩЯеЧ81.7%ЃЌеЧЗљЛиТф15.2ИіАйЗжЕуЁЃЗЧЪГЦЗМлИёЩЯеЧ0.4%ЃЌеЧЗљгыЩЯдТЯрЭЌЃЌгАЯьCPIЩЯеЧдМ0.29ИіАйЗжЕуЁЃПлГ§ЪГЦЗКЭФмдДМлИёЕФКЫаФCPIЭЌБШЩЯеЧ1.1%ЃЌеЧЗљгыЩЯдТЯрЭЌЁЃОнВтЫуЃЌдк5дТЗн2.4%ЕФЭЌБШеЧЗљжаЃЌШЅФъМлИёБфЖЏЕФЧЬЮВгАЯьдМЮЊ3.2ИіАйЗжЕуЃЌаТеЧМлгАЯьдМЮЊ-0.8ИіАйЗжЕуЁЃ1-5дТЦНОљЃЌCPIБШШЅФъЭЌЦкЩЯеЧ4.1%ЁЃ

PPIЗНУцЁЃДгЭЌБШПДЃЌЪмШЅФъЖдБШЛљЪ§ТдИпгАЯьЃЌPPIЯТНЕ3.7%ЃЌНЕЗљБШЩЯдТРЉДѓ0.6ИіАйЗжЕуЁЃЦфжаЃЌЩњВњзЪСЯМлИёЯТНЕ5.1%ЃЌНЕЗљРЉДѓ0.6ИіАйЗжЕуЁЃжївЊаавЕМлИёНЕЗљОљгаЫљРЉДѓЁЃЦфжаЃЌЪЏгЭКЭЬьШЛЦјПЊВЩвЕМлИёЯТНЕ57.6%ЃЌРЉДѓ6.2ИіАйЗжЕуЃЛЪЏгЭЁЂУКЬПМАЦфЫћШМСЯМгЙЄвЕМлИёЯТНЕ24.4%ЃЌРЉДѓ4.6ИіАйЗжЕуЃЛЛЏбЇдСЯКЭЛЏбЇжЦЦЗжЦдьвЕМлИёЯТНЕ9.2%ЃЌРЉДѓ0.9ИіАйЗжЕуЃЛУКЬППЊВЩКЭЯДбЁвЕМлИёЯТНЕ8.8%ЃЌРЉДѓ3.4ИіАйЗжЕуЃЛКкЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕМлИёЯТНЕ8.0%ЃЌРЉДѓ0.7ИіАйЗжЕуЁЃДЫЭтЃЌгаЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕМлИёЯТНЕ4.4%ЃЌНЕЗљЪее1.6ИіАйЗжЕуЁЃОнВтЫуЃЌдк5дТЗн3.7%ЕФЭЌБШНЕЗљжаЃЌШЅФъМлИёБфЖЏЕФЧЬЮВгАЯьдМЮЊ-0.5ИіАйЗжЕуЃЌаТеЧМлгАЯьдМЮЊ-3.2ИіАйЗжЕуЁЃ1-5дТЦНОљЃЌPPIБШШЅФъЭЌЦкЯТНЕ1.7%ЁЃ

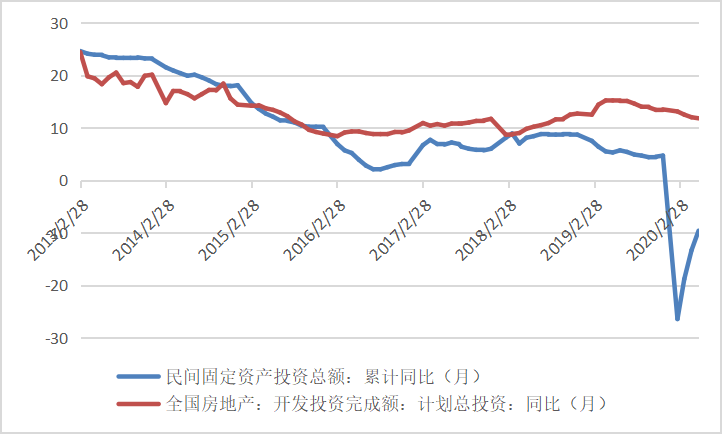

ЫФЁЂ1-5дТШЋЙњЙЬЖЈзЪВњЭЖзЪЯТНЕ6.3%ЃЌНЕЗљСЌај3ИідТЪее

2020Фъ1-5дТЗнЃЌШЋЙњЙЬЖЈзЪВњЭЖзЪЃЈВЛКЌХЉЛЇЃЉ199194вкдЊЃЌЭЌБШЯТНЕ6.3%ЃЌНЕЗљБШ1-4дТЗнЪее4.0ИіАйЗжЕуЁЃЦфжаЃЌУёМфЙЬЖЈзЪВњЭЖзЪ112232вкдЊЃЌЯТНЕ9.6%ЃЌНЕЗљЪее3.7ИіАйЗжЕуЁЃДгЛЗБШЫйЖШПДЃЌ5дТЗнЙЬЖЈзЪВњЭЖзЪЃЈВЛКЌХЉЛЇЃЉдіГЄ5.87%ЁЃ

ЭМ4 ЙЬЭЖгыЗПЕиВњЪаГЁзпЪЦЭМ

ЗжВњвЕПДЃЌЕквЛВњвЕЭЖзЪ5634вкдЊЃЌЭЌБШГжЦНЃЌ1-4дТЗнЮЊЯТНЕ5.4%ЃЛЕкЖўВњвЕЭЖзЪ60469вкдЊЃЌЯТНЕ11.8%ЃЌНЕЗљЪее4.2ИіАйЗжЕуЃЛЕкШ§ВњвЕЭЖзЪ133091вкдЊЃЌЯТНЕ3.9%ЃЌНЕЗљЪее3.9ИіАйЗжЕуЁЃ

ЕкЖўВњвЕжаЃЌЙЄвЕЭЖзЪЭЌБШЯТНЕ10.9%ЃЌНЕЗљБШ1-4дТЗнЪее4.2ИіАйЗжЕуЁЃЦфжаЃЌВЩПѓвЕЭЖзЪЯТНЕ8.7%ЃЌНЕЗљЪее0.5ИіАйЗжЕуЃЛжЦдьвЕЭЖзЪЯТНЕ14.8%ЃЌНЕЗљЪее4.0ИіАйЗжЕуЃЛЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЭЖзЪдіГЄ13.8%ЃЌдіЫйЬсИп6.2ИіАйЗжЕуЁЃ

ЕкШ§ВњвЕжаЃЌЛљДЁЩшЪЉЭЖзЪЃЈВЛКЌЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЃЉЭЌБШЯТНЕ6.3%ЃЌНЕЗљБШ1-4дТЗнЪее5.5ИіАйЗжЕуЁЃЦфжаЃЌЫЎРћЙмРэвЕЭЖзЪЯТНЕ2.0%ЃЌНЕЗљЪее4.0ИіАйЗжЕуЃЛЙЋЙВЩшЪЉЙмРэвЕЭЖзЪЯТНЕ8.3%ЃЌНЕЗљЪее5.3ИіАйЗжЕуЃЛЕРТЗдЫЪфвЕЭЖзЪЯТНЕ2.9%ЃЌНЕЗљЪее6.5ИіАйЗжЕуЃЛЬњТЗдЫЪфвЕЭЖзЪЯТНЕ8.8%ЃЌНЕЗљЪее7.3ИіАйЗжЕуЁЃ

ЗжЕиЧјПДЃЌЖЋВПЕиЧјЭЖзЪЭЌБШЯТНЕ4.0%ЃЌНЕЗљБШ1-4дТЗнЪее3.3ИіАйЗжЕуЃЛжаВПЕиЧјЭЖзЪЯТНЕ15.1%ЃЌНЕЗљЪее5.2ИіАйЗжЕуЃЛЮїВПЕиЧјЭЖзЪЯТНЕ0.9%ЃЌНЕЗљЪее3.6ИіАйЗжЕуЃЛЖЋББЕиЧјЭЖзЪЯТНЕ2.5%ЃЌНЕЗљЪее5.0ИіАйЗжЕуЁЃ

ЗжЕЧМЧзЂВсРраЭПДЃЌФкзЪЦѓвЕЭЖзЪЭЌБШЯТНЕ6.5%ЃЌНЕЗљБШ1-4дТЗнЪее4.1ИіАйЗжЕуЃЛИлАФЬЈЩЬЦѓвЕЭЖзЪЯТНЕ4.4%ЃЌНЕЗљЪее2.2ИіАйЗжЕуЃЛЭтЩЬЦѓвЕЭЖзЪЯТНЕ0.2%ЃЌНЕЗљЪее1.1ИіАйЗжЕуЁЃ

ЮхЁЂ5дТаХДћЩчШкБЃГждіЫйЃЌ“ПэаХгУ”е§дкаЮГЩ

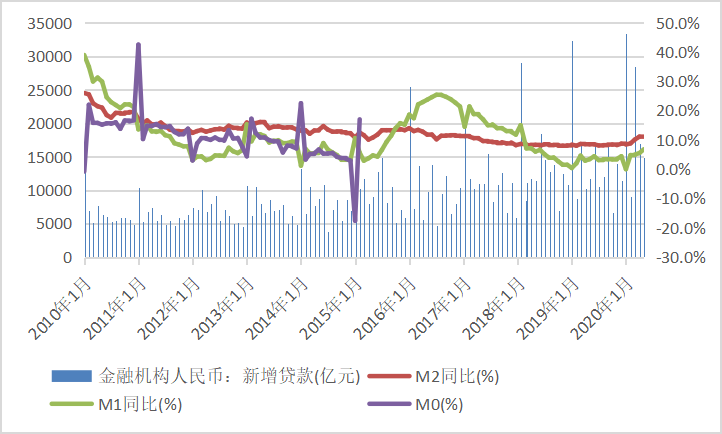

5дТФЉЃЌЙувхЛѕБвЃЈM2ЃЉгрЖю210.02ЭђвкдЊЃЌЭЌБШдіГЄ11.1%ЃЌдіЫйгыЩЯдТФЉГжЦНЃЌБШЩЯФъЭЌЦкИп2.6ИіАйЗжЕуЃЛЯСвхЛѕБвЃЈM1ЃЉгрЖю58.11ЭђвкдЊЃЌЭЌБШдіГЄ6.8%ЃЌдіЫйЗжБ№БШЩЯдТФЉКЭЩЯФъЭЌЦкИп1.3ИіКЭ3.4ИіАйЗжЕуЃЛСїЭЈжаЛѕБвЃЈM0ЃЉгрЖю7.97ЭђвкдЊЃЌЭЌБШдіГЄ9.5%ЁЃЕБдТОЛЛиС§ЯжН№1778вкдЊЁЃ

5дТЗнЃЌаТдіШЫУёБвДћПю1.48ЭђвкдЊЃЌЭЌБШЖрді2984вкдЊЁЃЦфжаЃЌЦѓвЕаТдіжаГЄЦкДћПюДя5305вкдЊЃЌЭЌБШЖрді2781вкдЊЃЌеМЭЌБШдіСПЕФОјДѓВПЗжЃЌОгУёЖЬДћКЭжаГЄДћЁЂЦѓвЕЖЬДћКЭЦБОнШкзЪЖМЭЌБШБфЖЏВЛДѓЁЃЭљКѓПДЃЌДцСПаХДћЯюФППЩФмЕУЕНСЫГфЗжЭкОђЃЌКѓајаХДћдіГЄашвЊвРППаХДћеЙЦкЁЂаХгУДћПюЁЂаЁЮЂдіГЄгВжИБъЕШЪЕЯжЃЌНсЙЙадДцПюМрЙмЖдЦБОнШкзЪЕФИКУцгАЯьвВжЕЕУЙизЂЁЃ

ГѕВНЭГМЦЃЌ5дТФЉЩчЛсШкзЪЙцФЃДцСПЮЊ268.39ЭђвкдЊЃЌЭЌБШдіГЄ12.5%ЁЃЦфжаЃЌЖдЪЕЬхОМУЗЂЗХЕФШЫУёБвДћПюгрЖюЮЊ162ЭђвкдЊЃЌЭЌБШдіГЄ13.3%ЃЛЖдЪЕЬхОМУЗЂЗХЕФЭтБвДћПюелКЯШЫУёБвгрЖюЮЊ2.49ЭђвкдЊЃЌЭЌБШдіГЄ12%ЁЃ2020Фъ5дТЩчЛсШкзЪЙцФЃдіСПЮЊ3.19ЭђвкдЊЃЌБШЩЯФъЭЌЦкЖр1.48ЭђвкдЊЁЃЦфжаЃЌЖдЪЕЬхОМУЗЂЗХЕФШЫУёБвДћПюдіМг1.55ЭђвкдЊЃЌЭЌБШЖрді3647вкдЊЃЛЖдЪЕЬхОМУЗЂЗХЕФЭтБвДћПюелКЯШЫУёБвдіМг457вкдЊЃЌЭЌБШЖрді266вкдЊЁЃ

6дТзЪН№УцПЩФмЛсБШ5дТПэЫЩЁЃ5дТM2діЫйНЯЕЭЕФдвђжЎвЛдкгкДѓСПеўИЎеЎШЏЗЂааШкЕФзЪН№ВЂЮДМАЪБЭЈЙ§ВЦеўПЊжЇЛЈГіШЅЃЌЖјЪЧЭЈЙ§ВЦеўДцПюСєдкеўИЎВПУХЃЈвЛАуРДЫЕДцдкбыааЃЉЃЌетОЭЖдвјааСїЖЏаддьГЩГщРыЃЌЯожЦЛѕБвДДдьЙІФмЃЌЭЌЪБвВЕМжТ5дТзЪН№РћТЪДІгкНЯИпЫЎЦНЁЃ6дТРДПДЃЌЫцзХетВПЗжВЦеўДцПюзЊЛЏЮЊВЦеўПЊжЇЃЌСїЖЏадНЋжиаТзЂШывјааЬхЯЕжаЃЌНьЪБзЪН№бЙСІЛсЕУЕНЛКНтЃЌDR007жаЪржЕгаЭћБпМЪЯТНЕЁЃ

ЭМ5 ЯСвх(M1)、Йувх(M2)ЛѕБвЙЉгІСПЭЌБШКЭШЫУёБваТдіДћПюзпЪЦЭМ

СљЁЂУРЙњ6дТОМУИДЫеМЃЯѓУїЯдЃЌХЗдЊЧј6дТОМУЯТааУїЯдЗХЛК

ЃЈвЛЃЉУРЙњ6дТЗЧХЉОЭвЕШЫПкдіМг480Эђ

ОЭвЕЗНУцЃЌ7дТ2ШеЃЌУРЙњРЭЙЄВПЙЋВМЕФЪ§ОнЯдЪОЃЌУРЙњ6дТЗЧХЉОЭвЕШЫПкдіМг480ЭђЃЌдйДДРњЪЗаТИпЃЌдЄЦкЮЊдіМг300ЭђШЫЃЛЪЇвЕТЪНЕжС11.1%ЃЌСЌајЕкЖўИідТЛиТфЃЌдЄЦкЮЊ12.3%ЁЃЭтУНГЦЃЌУРЙњ6дТЗЧХЉЗДгГСЫдкВЁЖОЯЏОэУРЙњДѓВПЗжЕиЧјКѓЃЌУРЙњЫљга50ИіжнЕФЛюЖЏжиЦєЃЌгШЦфЪЧЗўЮёаавЕЕФЛюЖЏЃЛанЯаКЭОЦЕъаавЕдйДЮГЩЮЊОЭвЕдіГЄзюПьЕФаавЕЃЌдіГЄСЫ210ЭђШЫЃЌдМеМзмдіГЄЪ§ЕФ40%ЁЃ

ШЛЖјЃЌгЩгкеўИЎЕФЕїВщЪЧдк6дТжабЎНјааЕФЃЌвђДЫУЛгаПМТЧЕНаТЙкВЁЖОдйДЮЯЏОэУРЙњДјРДЕФжиЦєднЭЃЮЪЬтЁЃДЫЭтЃЌINCAPITALЪзЯЏЪаГЁВпТдЪІГЦЃЌгаРэгЩРжЙлЃЌИќгІИУБЃГжНїЩїЁЃДгОЭвЕБЈИцжаПДЕНЃЌРЭЖЏСІЪаГЁе§дкИДЫеЃЌЛђепжСЩйдк5дТКЭ6дТвбОИДЫеЁЃеЎШЏЪаГЁУЛгаГіЯжИќДѓЗДгІЕФВПЗждвђЪЧЃЌетаЉЪ§зжУЛгаПМТЧЕНПЩФмГіЯжЕФЕкЖўВЈвпЧщЃЌЖјете§ЪЧФПЧАЪаГЁНєеХЕФдвђЃЌвђЮЊЮвУЧПДЕНЕФЪЧВЛЖЯдіМгЕФВЁР§КЭзЁдКШЫЪ§ЁЃ

жЦдьвЕЗНУцЃЌУРЙњ6дТISMжЦдьвЕPMIТМЕУ52.6ЃЌЮЊ1дТЗнЃЈ50.1ЃЉвдРДЪзДЮжиЛиШйПнЯпЩЯЗНЃЌНЯ5дТЗнЕФ43.1ДѓЗљЩЯеЧЁЃ6дТMarkitжЦдьвЕPMIГѕжЕЮЊ49.6ЃЌдЄЦкЮЊ47.8ЃЌЧАжЕЮЊ39.8ЁЃУРЙњ6дТMarkitЗўЮёвЕPMIГѕжЕЮЊ46.7ЃЌдЄЦкЮЊ46ЃЌЧАжЕЮЊ37.5ЁЃ

IHS MarkitЪзЯЏЩЬвЕОМУбЇМвChris WilliamsonжИГіЃК“Ъ§ОнЯдЪОЃЌ6дТЗнУРЙњОМУЯТааЪЦЭЗУїЯдМѕШѕЃЌетвЛИФЩЦСюШЫУЧЖдУРЙњОМУдкЕкШ§МОЖШЛжИДдіГЄГфТњЯЃЭћЁЃЕЋетДЮЕФЫЅЭЫНЯвдЭљШЮКЮЪБКђЖМвЊУЭСвЃЌЮвУЧдЄМЦУРЙњОМУдк2020ФъНЋЪеЫѕ8%ЁЃ”

УРСЊДЂЛѕБвеўВпЗНУцЃЌУРЖЋЪБМф7дТ1ШеЃЌУРСЊДЂЙЋВМСЫ6дТеўВпЛсвщЕФМЭвЊЁЃЛсвщМЭвЊжИГіЃЌгыЛсепШЯЮЊЃЌгаБивЊдквЛЖЮЪБМфФкЪЕЪЉМЋЖШПэЫЩЕФЛѕБвеўВпЃЌВЂЧвдкЮДРДМИИідТжаОЭРћТЪКЭзЪВњЙКТђЕФПЩФмТЗОЖЬсЙЉИќДѓЕФЧхЮњЖШЁЃ

дк6дТ9ШежС10ШеЕФЛсвщЩЯЃЌУРСЊДЂаћВМЮЌГжЛљзМРћТЪдк0%-0.25%ЧјМфВЛБфЃЌВЂНЋжСЩйвдЯжгаЙцФЃЪЕЪЉСПЛЏПэЫЩЃЌвдАяжњОМУДгаТЙквпЧщДјРДЕФЫЅЭЫжаИДЫеЁЃУРСЊДЂЛЙжиЩъЃЌ“ЮЏдБЛсдЄМЦНЋЮЌГжСЊАюЛљН№РћТЪФПБъЧјМфВЛБфЃЌжБЕНШЗаХУРЙњОМУвбОЖШЙ§НќЦкЕФЪТМўЃЌВЂВНШыЪЕЯжзюДѓЛЏОЭвЕКЭМлИёЮШЖЈЕФЙьЕРЁЃ

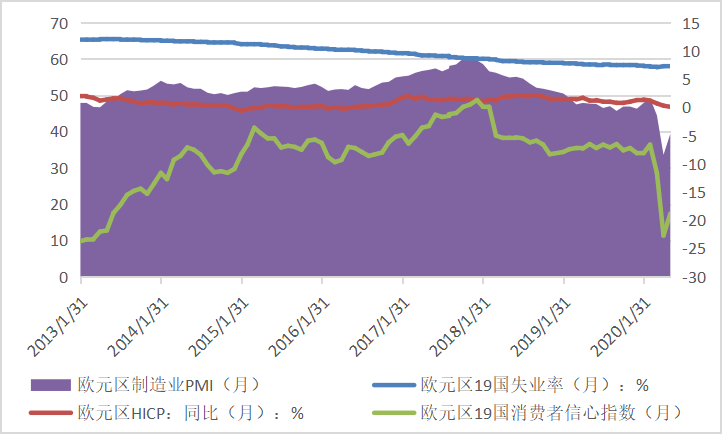

ЃЈЖўЃЉХЗдЊЧј6дТжЦдьвЕPMIДД4ИідТаТИп

Ъ§ОнЯдЪОЃЌХЗдЊЧјОМУдк6дТЗнМЬајИДЫеЃЌвђЯШЧАЮЊЗРПивпЧщЖјБЛЦШаЊвЕЕФДѓХњЦѓвЕИДЙЄЁЃ

IHS MarkitХЗдЊЧј6дТжЦдьвЕPMIГѕжЕТМЕУ46.9ЃЌДД4ИідТаТИпЃЌдЄЦкжЕЮЊ44.5ЃЌЧАжЕЮЊ39.4ЃЛХЗдЊЧј6дТЗўЮёвЕPMIГѕжЕЮЊ47.3ЃЌдЄЦкжЕЮЊ41ЃЌЧАжЕЮЊ30.5ЁЃ6дТзлКЯPMIГѕжЕДг5дТЕФ31.9Щ§жС47.5ЃЌНјвЛВННгНќ50ЕФШйЫЅЗжНчЯпЁЃ4дТИУЪ§ОнДЅМАМЭТМЕЭЮЛ13.6ЁЃ

“ЯждкЫцзХЯожЦДыЪЉЗХЫЩЃЌЮвШЯЮЊЫќЖдPMIЪ§ОнЕФЧПСвгАЯьЃЌжњГЄСЫЗчЯеЦЋКУЃЌ”КЩРМКЯзївјааРћТЪВпТдВПУХжїЙмRichard McGuireГЦЁЃ“ЪаГЁжЛЙизЂVаЭИДЫеЃЌЖјPMIЪ§ОнИќЧПЛЏСЫетЕуЁЃ”

ЪаГЁбаОПЛњЙЙIHS MarkitЪзЯЏОМУбЇМвChirs WilliamsonБэЪОЃЌХЗдЊЧјPMIГѕжЕБэУїЃЌ6дТЗнЕФОМУЯТаадйДЮДѓЗљЛКНтЁЃВњГіКЭашЧѓШддкЯТНЕЃЌЕЋВЛдйДѓЗљЯТЛЌЁЃОЁЙмЕкЖўМОЖШGDPШдПЩФмвдЧАЫљЮДгаЕФЫйЖШЮЎЫѕЃЌЕЋPMIЕФзпИпЬсЩ§СЫШЫУЧЕФдЄЦкЃЌНтГ§ЗтЫјДыЪЉНЋгажњгкНсЪјОМУЯТааЁЃ

ЗЈЙњМАЕТЙњPMIОљЯдЪОСНЙњЦѓвЕЛюЖЏЯТЛЌЧщПіМѕЛКЁЃЪаГЁбаОПЛњЙЙIHS MarkitОМУбЇМвPhil SmithБэЪОЃЌЕТЙњЕФжЦдьвЕКЭЗўЮёвЕЫЦКѕвбОЖШЙ§СЫзюдуИтЕФЪБЦкЃЌЕЋдЖЮДШЋУцЛжИДЛюСІЁЃЕТЙњеўИЎдЄМЦНёФъОМУНЋЮЎЫѕ6.3%ЃЌЪЧЖўеННсЪјвдРДзюбЯжиЕФЮЎЫѕЁЃЗЈЙњ6дТЩЬвЕЛюЖЏЗДЕЏЗљЖШГЌЙ§дЄЦкЃЌдкОРњСЫШ§ИідТЕФПеЧАЕЭУдКѓЛжИДдіГЄЁЃ6дТВЩЙКОРэШЫжИЪ§(PMI)ГѕжЕЬјЩ§жС51.3ЃЌжиЛиШйПнЯпЩЯЗНЃЌЧвТМЕУ2018Фъ10дТвдРДаТИпЁЃ

ЪаГЁбаОПЛњЙЙIHS MarkitОМУбЇМвEliot KerrБэЪОЃЌзюаТЕФPMIЪ§ОнБэУїЃЌЫцзХЮвУЧЖШЙ§СЫаТЙкЗЮбзЮЃЛњЕФИпЗхЃЌЗЈЙњжегкНјШыСЫвЛИіИДЫеЪБЦкЁЃЯожЦДыЪЉЕФНјвЛВНЗХПэЃЌОМУБэУцЩЯЩдЮЂЛжИДе§ГЃЃЌаэЖрЦѓвЕКЭЙЄШЫжиЗЕЙЄзїИкЮЛЃЌгШЦфЪЧдкжЦдьвЕЁЃ

ЭМ6 ХЗдЊЧј19ЙњЪЇвЕТЪЁЂжЦдьвЕ、ЯћЗбепаХаФЁЂЮяМлжИЪ§

зЪбЖБрМЃКЮтУќцТ 021-26093301 зЪбЖМрЖНЃКЙЫU 021-26093393 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ