һ�ܸ�����

���ڷ��棬���о�����2020��7��1�����µ��ٴ�����������ʡ����У�֧ũ�ٴ��֧С�ٴ��������µ�0.25���ٷֵ㣬�����������µ�0.25���ٷֵ���2%��6�·��й�����ҵPMIΪ50.9%������������0.3���ٷֵ㣬Ϊ3�������״λ��������ղ���������������������2020�꿹���ر��ծ�����ڣ���10���ڣ������η��о������б���ֵ�ܶ�700��Ԫ����2020��7��7���бꣻ�б������7��8�ս��з�����7��10������֮ǰ���е�ͬ�ڹ�ծ�ϲ����н��ס�

���ʷ��棬��������������������ʾ������6�·ݼ������ũ��ҵ��������480���ˣ�Ԥ��300��ʧҵ�ʴ�13.3%����11.1%��Զ����Ԥ�ڵ�12.5%��IMF���ܱ�ʾ��Ԥ�ƽ���ȫ�ý�ή��4.9����4��ʱ��Ԥ��Ϊή��3�������⣬IMFԤ�������ý���ή��1.6����4��ʱ��Ԥ��Ϊ��������

�����ʲ����棬�����ͼ��������ԣ�����WTIԭ�ͱ�������5.6%�����ͱ�����������5%����Ԫָ�������´죬��97.51����97.15����ʹ���96.81��������6�·�ũ��ҵ������������Ԥ�ڣ����ɱ���ǿ�����ǣ���ָ�ͱ���500�����Ƿ�������3.7%����ָ���Ƿ�Ϊ��5.2%��0������ծ������Ŀǰ��Լ0.65%��12���º�������1.10%���ֻ��ƽ��ܳ���䡣

1.���ں�ۣ������µ��ٴ������������ 6������ҵPMI������50.9%

1.1�����µ��ٴ������������0.25���ٷֵ�

6��30�����䣬���йٷ��źŷ�����Ϣ�ƣ����о�����2020��7��1�����µ��ٴ�����������ʡ����У�֧ũ�ٴ��֧С�ٴ��������µ�0.25���ٷֵ㣬������3���¡�6���º�1����֧ũ�ٴ��֧С�ٴ������ʷֱ�Ϊ1.95%��2.15%��2.25%�������������µ�0.25���ٷֵ���2%�����⣬���л��µ������ȶ��ٴ�������0.5���ٷֵ㣬���������ȶ��ٴ�������Ϊ1.75%�������ȶ��ٴ�������Ϊ3.77%��

�������ݡ��й�֤ȯ������������֤ȯ�о���������������Ϊ����ǰ���߽������ǰ�ڸ����ԣ����Ⱥͽ�����֮ǰ���ͣ�Ԥ�ϵ������Ƚ�Ϣ�����7�´����г���������(LPR)���µ���ҵ����ʿ��ʾ���°��꽵�ɱ����Ǿ��ý��ڹ����ص�֮һ�����ɱ�����ʹ���������������帺ծ���ۺϳɱ���С�����У�����ծ�ɱ�Ҫ��������Ϣ��Χ�¸߳ɱ���ծ��“���ȭ”�ۺϷ�����

1.2 6���й�����ҵPMI������50.9%

6�·ݣ��й�����ҵ�ɹ�����ָ����PMI��Ϊ50.9%������������0.3���ٷֵ㣬Ϊ3�������״λ�����ͬʱ��6�·ݷ�����ҵ����ָ��Ϊ54.4%����5������0.8���ٷֵ㣬�����ĸ��»������ۺ�PMI����ָ��Ϊ54.2%����5������0.8���ٷֵ㡣

����������ͳ�ƾַ���ҵ�������ĸ�ͳ��ʦ������ڽ��2020��6���й��ɹ�������ָ��ʱ��ʾ����Ȼ6��PMIָ����������������ҵ�Ȳ��ָ�����ͬʱҪ��������ȷ��������Ȼ���ڡ�һ�ǽ�����ָ�������������¸��ƣ�����λ���ٽ�����¡���ǰ����������δ�õ���Ч���ƣ��ⲿ�г���Ȼ���ڱ��������Dz�����ҵ����ѹ����Ȼ�ϴ�֯��ľ�ļӹ�������ҵPMI����λ���ٽ�����¡�����С����ҵ������Ӫ���ѽϴ�PMIΪ48.9%����5���½�1.9���ٷֵ㣬�ҷ�ӳ���������С����ҵռ�ȸ��ڴ�������ҵ��

1.3�����������������������ر��ծ

Ϊ�O�����ʽ�ͳ���ƽ�������غ;�����ᷢչ������������������������2020�꿹���ر��ծ�����ڣ���10���ڣ������η��о������б���ֵ�ܶ�700��Ԫ����2020��7��7���бꣻ�б������7��8�ս��з�����7��10������֮ǰ���е�ͬ�ڹ�ծ�ϲ����н��ס�

����������������˾�йظ����˳ƣ����չ���Ժ����������“�÷���ծ�ӿ췢��”���Ҫ�����ر��ծ����6����Ѯ��ʼ���У�7�µ�ǰ������ϡ����п����ر��ծ�����ҹ�Ӧ������������ʱ�ڵ�����취�����꿹���ծ��1�����ʽ�ͨ������ת��֧����ʽ��ȫ��ת���ط���ֱ�����ػ��㡣��ծȯ������Ϣ�����ϣ�Ҳ�����ⰲ�ţ���Ϣ���������ȫ����������������������3000��Ԫ���ط���������7000��Ԫ��

2.���ʺ�ۣ�����6�·�ũ��480���ٴ��¸� IMFԤ��������ή��1.6%

2.1 ����6�·ݷ�ũ��ҵ�������

��������������������ʾ������6�·ݼ������ũ��ҵ��������480���ˣ�Ԥ��300��ʧҵ�ʴ�13.3%����11.1%��Զ����Ԥ�ڵ�12.5%�����⣬4�·ݷ�ũ��ҵ������-2070���µ���-2080��5�·ݴ�����250�������270��6�µ�ʧҵ�����½���320����1775��

������6�·�ũ��ҵ���ݱ������ۣ��г���ʿ��Ϊ�ⷴӳ��6����Ѯ���������Լ��������ƽ���ҵ�г��ڷ���ҵ��ҵ�Ĵ����³�����ǿ���ķ��������ܱ���������ũ��ҵ�о����������Ե�н����ҵΪ�������ǵ��������������������ľ�ҵ�г���Ȼ���нϴ�����ԣ�����Ծ�ҵ�г���ɵ�Ӱ�����ٶȽϿ졣

���ǣ����η�ũ��ҵ�����Կ��Կ��������������ҵ�г���ɵij���Ӱ�죺�����������ݣ�6���������ԭ����ʱ����Ա������������480������1060���ˣ������ù���ʧҵ�����������ӣ�6��������58.8������290���ˣ��ٴ�ʧҵ��������һ�����Ѿ�ʧҵ����Ⱥ��������71.1������240���ˡ�ͬʱ��6��13�գ���ũ���ݲɼ��������ڣ����ܣ�������ȡʧҵ�������Ըߴ�1952���ˣ������ܽ�����76.7���ˣ�������һ����С�����ҽ��ڻ������˷���������ʧҵ��Ⱥ���ٴ����ӵ����ƣ���ʹ����Ծ�ҵ��Ӱ����δ����һ���������ⲿ����Ⱥ��Ȼ���ѻع鹤����λ��

2.2 IMFԤ�������ý���ή��1.6%

IMF���ܱ�ʾ��Ԥ�ƽ���ȫ�ý�ή��4.9����4��ʱ��Ԥ��Ϊή��3�����û���Ԥ��2021��ȫ������5.8��������4��ʱ5.8����Ԥ�⡣���⣬IMFԤ�������ý���ή��1.6����4��ʱ��Ԥ��Ϊ��������

���������ʻ��һ�����֯(IMF)�ƣ��¹��������������ɵ���ʧ���ܽ�һֱ������2022�ꡣ��һ�����Ƕ�ȫ����ǰ���ľ��棬������������羭��������������������صĻ��¡�IMF��̫�������������ָ����“����Ԥ��2022�����������ٽ���Σ��ǰ��Ԥ��ˮƽ��Լ5��������ų����й��������ཫ�����ʹ������ʩ��ȫ��������ûҲ���ָ�����������ת����Ϊ������Ϊ��ʽ�����˱仯�����ұ����罻���롢���ٴ�Ⱦ�Ĵ�ʩ�����ʵʩ��

3.�����ʲ���EIA��APIԭ�Ϳ��˫˫�轵�̼��ͼ����� �����ָ��������

3.1 ԭ���г��������ͼ���������

�ͼ۱�����(7��2��)¼�����ǣ�����WTIԭ��8���ڻ�����83���֣��Ƿ�2.1%����40.65��Ԫ/Ͱ��������ԭ��9���ڻ�����1.02��Ԫ���Ƿ�2.4%����43.05��Ԫ/Ͱ��WTIԭ�ͱ�������5.6%�������ۼƵ���3.2%�����ͱ�����������5%����ǰһ���µ���2.8%��

������ԭ���ʲ���������ۣ�����˾��ʼ�˼�����������һ��ʾ��“�ͼ���40�Ϸ�����������5��δ�ܽ�һ������ͻ�ƣ������������ǰ��V�ͷ�ת����d����֮���ͷ���ܿ�ʼ˥�ߣ���֮�����ܿ�������ֿ�ʼ�����߸�����������δ���������������ͼۿ������ٶȻ��䵣�ǡ�”

3.2 ����г�����Ԫָ�������´�

��Ԫָ�������´죬��97.51����97.15����ʹ���96.81���ܳ���Ԫһ����������ܶ���ʼ�µ��������ºͻ�������Ԫ���ܵ��г��з��������Լ�������������;��ñ��ֵ�Ӱ�졣

������ԭ���ʲ���������ۣ�����˾��ʼ�˼�����������һ��ʾ��“��Ԫָ����96�Ϸ��������֧�ţ�������λ֧�űȽ��ι̣���ǰ�г�������������Դ棬��Ԫ��Ϊ��������õı��ջ��Һ����������ٴεõ��г��������������г��ִ�����ۣ���Ԫ���ٶȱ��г��������п��á�”

3.3 ��Ʊ�г��������ָ��������

������6�·�ũ��ҵ������������Ԥ�ڣ���������(7��2��)ǿ�����ǣ�����˹��ҵָ������282�㣬�Ƿ�1.1%����˹����ۺ�ָ������ʷ�¸ߣ�����0.9%������500ָ������1.1%����ǰ��һ�գ�����500����ָ�ڳ��潻��ʱ�ξ����ǣ�������ָԾ����1%��������ʷ�¸ߡ���ָ�ͱ���500�����Ƿ�������3.7%����ָ���Ƿ�Ϊ��5.2%��

�������������ֽ��չ����ı�����ʾ��6�·ݷ�ũ��ҵ����������480���ˣ�ʧҵ�ʽ���11.1%����ҵ�г��ĸ��Ʒ�ӳ�������鼰���ƴ�ʩ����Ӱ��ľ��û�������ָ���Verdence Capital AdvisorsͶ����ϲ�������Megan Horneman��̸����ҵ����ͳ���ʧҵ����������ʱ��ʾ:“����������֮������ѽڡ����ȷ���������ݴ���һЩŤ��������Ϊ����ҵ�г�����ʵ���������δ���������ڲ���������”

3.4 ծȯ�г�����ծ����̬������ת

10������ծ��������6����Ѯ����һֱ��0.65%������խ�����䲨������������ϯ��������6����Ѯ��ʾ�����������������������߿��ƣ������߿��������ƹ�ծ�����ʡ�10������ծ������Ŀǰ��Լ0.65%��12���º�������1.10%��

��������ý������ʾ����ȫ��Ŭ�����¹��������и��յ�ͬʱ����Ҫ��Ȩծ������δ��12�����Ͻ��ӽ���ǰˮ�������������к�۲������ܰ�����·�º����ر�ʾ��“����ȷʵ����ծȯ����������һЩ�����У�ѹ������������Ϊ��Щѹ��ֻ����ʱ�ģ����ǶԳ���V�θ��յĿ����Բ��ֹۡ�”

3.5 �ƽ��г����ֻ��ƽ�����

�ֻ��ƽ��ܿ���1772.44��Ԫ/��˾������ϲ�1788.96��Ԫ/��˾�������̽1756.85��Ԫ/��˾����������1774.79��Ԫ/��˾����������4.15��Ԫ���Ƿ�0.23%��

������Kitco���Ĺ����Ļƽ��ܶȵ�������ʾ�����ڻ�����ǿ���������������ƺ������赲��ɢ��Ͷ���ߺͻ����ַ���ʦ���dz����ûƽ��ڲμ��˱��ܵ����17λ������רҵ��ʿ�У���12��(70%)Ԥ�����ܽ�۽����ǡ���3��(18%)Ԥ���ۻ��½�������������(12%)Ԥ�ƽ�۽����������ֲ��䡣�������ֵ����ϵ��鹲��1940�˲��롣����Щ�ܷ����У���1287��(66%)Ԥ�ƽ�����ܽ����ǡ�����373��(ռ19%)Ԥ�ƽ�۽��½���280��(ռ14%)������̬�ȡ�

4.����Ҫ�㣺�й�������6��CPI�����Լ����ڹ�ģ����

4.1 �������6��CPI����

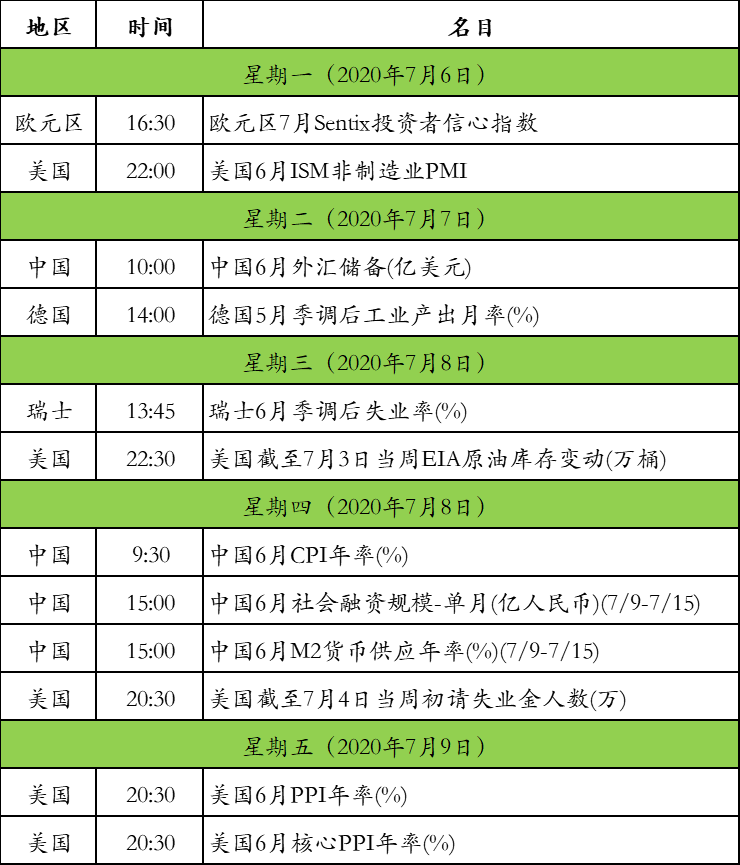

ʱ�䣺���ģ�7��8�գ�

����������֤ȯԤ�⣬�Ӷ�������������ı仯������Ϊ����ԭ�����£���ʳƷ����ͬ�ȱ䶯��������ޣ����ڹ�����������ľ����Խ�������Ԥ��6��CPIͬ��С��������2.6�����ң���ǰֵ����0.2���ٷֵ㣬Ȼ���°����ͨ�ͳ�����������Ʋ���ʹ˸ı䡣

4.2�������6����������

ʱ�䣺���ģ�7��8�գ�

��������6�������������������M2���������ٿ��������³�ƽ��M2�������ٽ�������11.1�����ң���M1����������һ�����������мӿ��˶�С��ҵ���Ŵ�֧����������������ȡ�ٴ��������ֵĶ�ȣ�����Ҵ���������ģԤ�ƽ���ȥ��ͬ�ڱ���ͬ�ȶ�����Ԥ��ȫ������1.74���ڡ�

4.2 ���������ܹؼ����ݺ��¼�һ��

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����